Agorero: Que predice males o desdichas. Dicho especialmente de la persona pesimista (R.A.E)

Mal les fue a los agoreros económicos en 2022. Al asumir Boric, anunciaron inflación desatada, recesión, desempleo en dos dígitos, caída en la inversión, fuga de la inversión extranjera, caídas en la bolsa de valores y el dólar sobre los 1.000 pesos. Nada de ello aconteció.

Es cierto, el momento era particularmente complejo. En 2021, los apoyos fiscales a las familias alcanzaron a 13,6% del PIB y los retiros previsionales otro 14% del PIB. Es decir, las familias contaron con una liquidez adicional a sus ingresos cercana a 28 puntos del PIB. Esto gatilló un incremento de la demanda final interna (consumo más inversión) de 18% y uno del PIB de 11,7%. Cuando la demanda crece 18% en una economía cuya capacidad de crecimiento tendencial -es decir, la capacidad de generar bienes y servicios sin generar desequilibrios internos ni externos – es 2,5%, se generan inevitables desequilibrios internos – crece la inflación- y externos – aumento en el déficit en cuenta corriente.

Mal les fue a los agoreros económicos en 2022. Al asumir Boric, anunciaron inflación desatada, recesión, desempleo en dos dígitos, caída en la inversión, fuga de la inversión extranjera, caídas en la bolsa de valores y el dólar sobre los 1.000 pesos. Nada de ello aconteció.

De este modo, al asumir el gobierno de Boric, hereda una inflación de 9% anual y un déficit en cuenta corriente de 8 puntos del PIB. El ajuste era, por tanto, necesario e inevitable pues obviarlo sí que habría conducido a una situación económica de mayor gravedad. Peor aún, dos semanas antes de asumir, se desata la invasión rusa a Ucrania, lo que generó un salto inédito en los precios internacionales de gas, petróleo, alimentos, aceites y fertilizantes. Estas violentas alzas desatan un ciclo inflacionario desconocido en 40 años en USA, Europa y en el resto del mundo. La reacción de la Reserva Federal en USA fue subir las tasas de interés, lo que conduce a una importante valorización del dólar a nivel global. Esto último agrava el impacto en los precios internacionales expresados en dólares pues en nuestro caso ahora un mismo precio en dólares se traduce en mayores precios expresados en pesos. En este complejo escenario local y externo, los resultados del año 2022 indican que la gestión económica en los primeros 9 meses de gobierno ha sido acertada, aunque esto le cueste mucho reconocerlo a los medios dominantes.

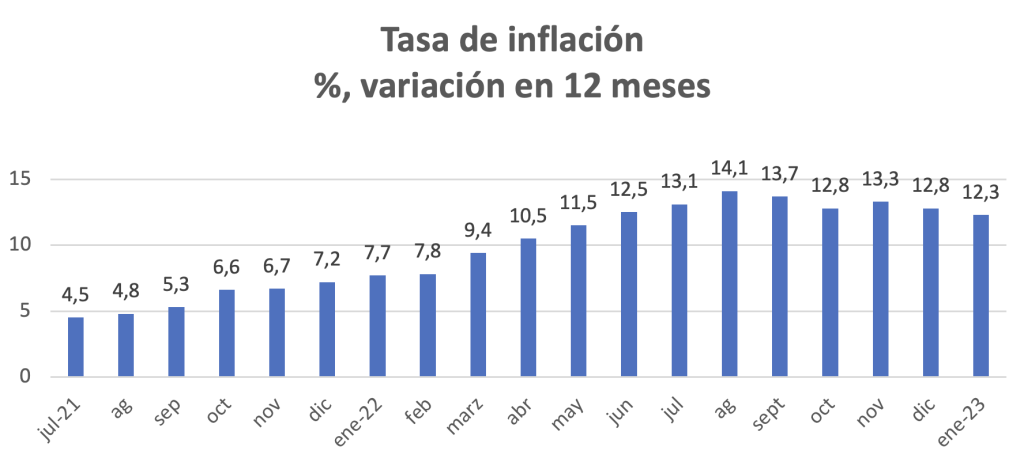

Primer comentario agorero: en 2022 la inflación estará fuera de control.

El gobierno de Boric recibió una bomba de tiempo inflacionaria y la ha venido desactivando, en esfuerzos conjuntos con la política monetaria que conduce el Banco Central. Entre septiembre 2021 y marzo 2022, la inflación mensual promedio fue 1,2%, lo que representa una inflación anualizada de 15,4%, monto que multiplica por 5 el valor medio de la banda inflacionaria que se autoimpone el BC. Peor aún, al momento de asumir, en marzo 2022 la inflación mensual fue 1,9%, lo que conduciría a una inflación anual de 25,3%. A partir de allí, la inflación declina hasta junio, sube en julio, retoma tendencia descendente entre agosto y octubre, sube en noviembre y cae sustancialmente en diciembre. Así, la inflación en diciembre en 12 meses cerró en un valor anual de 12,8%, habiéndola recibido en marzo con una tasa anualizada de 9,4%. Insisto en este punto: no es que Boric recibió la inflación en 3% y terminó el año en 12,8%. Asumió con una inflación anual de 9,4% y cerró el año en 12,8%, habiendo llegado al 14,1% en agosto, producto del impacto en los precios internacionales derivados del conflicto Rusia- Ucrania.

Considerando el elevado impacto de los shocks en los precios internacionales de gas, petróleo, aceites y fertilizantes ocasionados por la invasión rusa a Ucrania, el resultado es bastante auspicioso, toda vez que a inicios de 2023 las señales indican que tales precios internacionales se acercan a los niveles previos al conflicto bélico, augurando una rápida desaceleración en la tasa de inflación. Esta tendencia se ve reforzada por movimientos similares a la baja en la inflación norteamericana y europea, más allá de movimientos transitorios en meses aislados.

Es evidente que seguimos con una inflación elevada y que afecta desproporcionadamente más a sectores de menores ingresos. De hecho, en 2022 la inflación anual de alimentos y bebidas fue de 24,7%; la de transporte, 18,3%; la de bebidas alcohólicas y tabaco 13,3% y la de restaurant y hoteles 16,5%. Las dos primeras explican el 60% de la variación de precios en 2022, afectando, por cierto, proporcionalmente más a quienes gastan la mayor parte de su ingreso en alimentación y transporte. En este sentido han sido bienvenidos los sucesivos apoyos que el gobierno ha destinado a las familias de menores ingresos. Llama sí mucho la atención que, tras once meses consecutivos de caídas en el índice de precios de alimentos de la FAO, llevando ese índice a valores inferiores al alcanzado tras la invasión rusa a Ucrania (El Diario Financiero, 3 de febrero, 2023), esas caídas aún no se reflejen en los precios domésticos. Esta es otra demostración del carácter concentrado de nuestra economía y de cuán lejos nos encontramos de aquella cantinela de la “soberanía del consumidor”.

Las expectativas apuntan a cerrar el año 2023 con una inflación anual entre 5 y 6%. Por tanto, el primer comentario agorero “la inflación se desatará en 2022”, resultó absolutamente falso.

En síntesis, la inflación ha golpeado con intensidad a los sectores de ingresos bajos y medios; esta inflación fue heredada por el actual gobierno, de fuentes domésticas y externas; la tendencia apunta a una desaceleración inflacionaria; ello debiera reflejarse en menores tasas de interés, lo que ayudaría a un mejor desempeño económico.

Las expectativas apuntan a cerrar el año 2023 con una inflación anual entre 5 y 6%. Por tanto, el primer comentario agorero “la inflación se desatará en 2022”, resultó absolutamente falso.

2ºcomentario agorero: la recesión 2022-2023 será larga; durará hasta 5 trimestres.

En septiembre 2022, los analistas comenzaron a proyectar una recesión que sería mucho más larga, extendiéndose por prácticamente más de un año. Así lo mostraba el sondeo mensual realizado por Focus Economics a 42 consultoras, departamentos de estudios y bancos de inversión locales y extranjeros.

Los agoreros nos alarmaban a fines de octubre asegurando que sus estimaciones indicaban que la actividad económica se contraería no sólo dos trimestres consecutivos, que es la definición más aceptada de recesión, sino que esta contracción se daría por cinco trimestres consecutivos, partiendo en julio-septiembre 2022 y extendiéndose hasta casi fines de 2023. Auguraban una caída de 0,3% en el tercer trimestre 2022, otra de 2,7% en ese último trimestre para retomar números positivos recién en el último trimestre octubre-diciembre 2023. (Diario Financiero, 27 de octubre, 2022).

Pues bien, en 2022 no tuvimos recesión. Tuvimos contracción económica sólo en 4 meses, entre septiembre y diciembre, pero enero 2023 mostró un valor positivo. En términos del promedio móvil trimestral desestacionalizado, los valores negativos se dieron entre junio y septiembre, pero todo el último trimestre mostró variaciones positivas. Más aún, la actividad económica ajustada por estacionalidad y días trabajados se contrajo entre agosto y octubre y creció en diciembre y enero. El empleo, ajustado por estacionalidad, también creció en diciembre y enero.

Finalmente, la economía creció 2,4% en 2022, un resultado antitético con la anunciada recesión. Este valor superó incluso el 2,2% que esperaba Hacienda. Los agoreros proyectaban para el mes de diciembre 2022 una caída entre 2 y 2,7%, en tanto la caída fue sólo de 1%, si bien la serie desestacionalizada mostró un incremento de 0,4% respecto del mes anterior.[1]

El mismo sesgo negativo lo encontramos en las proyecciones de crecimiento del PIB que realizó el Banco Central. En el IPOM de marzo 2022, el BC estimaba un crecimiento de 1,5% para 2022, bastante lejos del 2,7% resultante. En rigor, el crecimiento efectivo en 2022 fue 80% superior a la estimación que tenía el BC en el mes de marzo. Incluso en el IPOM de septiembre, el rango de crecimiento que estimó el BC fue entre 1,75 y 2,25%, es decir, a pocos meses del fin de año, el crecimiento del PIB quedó por encima del rango proyectado por el BC.

“Sorpresiva resiliencia ha mostrado la economía” es la expresión recurrente entre los agoreros que ante los datos de diciembre y enero han debido corregir al alza sus proyecciones y a la baja su predicción de males. Clapes-UC alertaba que el Imacec de enero 2023 mostraría una caída de 1,3%, caída que se repetiría en febrero. En realidad, el Imacec en enero creció 0,4% y ahora Clapes proyecta un crecimiento de 0,1% para febrero. Focus Economics proyectaba tres trimestres consecutivos de contracción en 2023, cerrando el año con una contracción de 2%. Los resultados de diciembre 2022 y enero 2023 han llevado a un reacomodo de las proyecciones para el año, las que ya a inicios de marzo 2023 se mueven entre -1 y -1,5%. A inicios de esta semana, el BCI indica que “la probabilidad de recesión en 2023 es muy baja”. Otros economistas frecuentemente citados en la prensa empiezan a hacerse eco de esta nueva realidad, en tanto la presidenta del BC, algo tarde es cierto, sale al ruedo para aclarar que “la economía no está atravesando una crisis; el menor crecimiento es producto del ajuste que se requiere para recuperar equilibrios y frenar la inflación” (La Segunda, 6 de marzo, 2023)

Como ya es una costumbre, las proyecciones de la banca internacional son más reposadas que las de los representantes de la banca nacional. Por ejemplo, Barclays está proyectando una variación nula del PIB en 2023, es decir, crecimiento cero, visión que comparte Inversiones Security. Moody´s Analytics va más allá y pronostica un crecimiento de 1% para este año.

En las explicaciones ex post, V. Corbo señala que la desaceleración en el crecimiento ha sido menor a lo proyectado por mejora en los términos de intercambio, apoyos focalizados del gobierno como la PGU) y una mayor ejecución presupuestaria a fines del 2022. (El Mercurio, 5 de marzo, 2023) Corbo olvida citar el importante incremento en el salario mínimo y un conjunto de programas de apoyo económico a familias vulnerables.

Los agoreros del desastre económico no le apuntaron en el 2022 y a inicios del 2023 ya deben empezar a elevar sus proyecciones, alejándose de los pronósticos pesimistas con que políticos de oposición y “especialistas” desfilaban en los medios de comunicación hasta hace pocas semanas. No hubo recesión en 2022 pese a la amplia difusión que este vocablo tuvo en la prensa escrita, radio y televisión, insistiéndose tanto en este término que el hecho que la economía estuviese en recesión fue parte del sentido común.

Considerando la favorable evolución de los indicadores manufactureros de febrero en la economía china, debiéramos esperar que dicha economía retome tasas de crecimiento del 5 ó 6% en 2023, que USA y la zona euro eviten la recesión, tendencias que ya aparecen en el World Economic Outlook del FMI de enero 2023. Los precios internacionales de los alimentos y la energía vienen cayendo; los del cobre y el litio debieran subir, por la mayor demanda china. Por todo ello, crece también la probabilidad de que la economía chilena escape de valores negativos para 2023, dato que ya empieza a insinuarse en varias agencias internacionales.

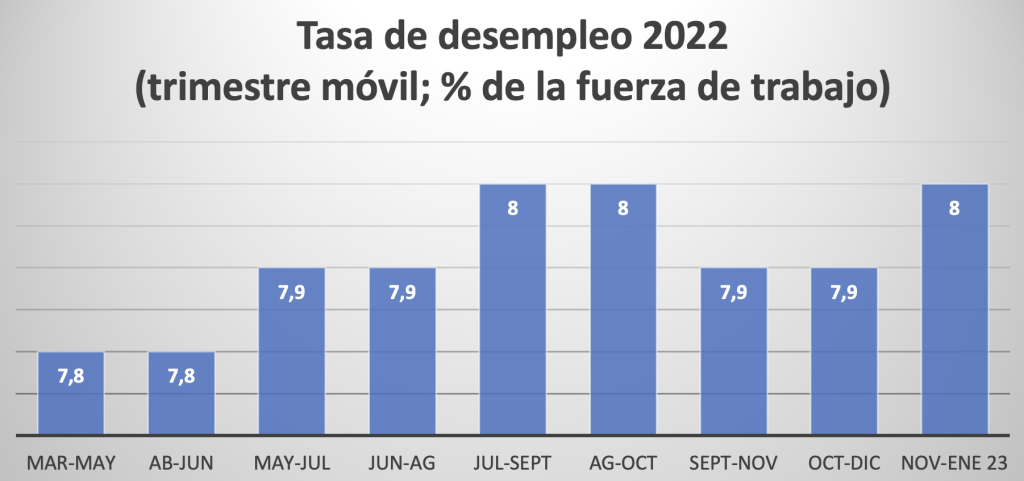

3er. comentario agorero: en 2022 el desempleo saltará a los dos dígitos

Si la economía iba a entrar en una larga recesión de 5 trimestres, era obvio que el desempleo superaría el 10% en el 2022. Eso tampoco aconteció. Desde marzo, la tasa de desempleo se estacionó entre 7,8 y 8%, en tanto la generación de empleos fue particularmente dinámica entre marzo y septiembre.

Las mediciones más exigentes de la desocupación que entrega el INE mostraron la misma tendencia. La tasa que el INE denomina SU2[2] partió en 12,7% en marzo y cerró en 12,8% en diciembre. La tasa SU3[3] partió en 15,1% y cerró en 16,1%. Conviene recordar que, durante 2021, las tasas de desempleo SU2 y SU3 promediaron 14,1% y 17,6%, respectivamente, alcanzando peaks de 16% y 21% en los dos primeros trimestres de 2021.

Es decir, la tasa de desempleo abierto no llegó a los dos dígitos; se estacionó mayoritariamente bajo el 8% y las tasas más exigentes también se redujeron. La creación de empleos fue dinámica en el primer semestre, con incrementos anualizados cercanos al 10%; en el último trimestre esos incrementos se moderaron a rangos de 3 y 4% anual. La tasa de informalidad en el empleo se mantuvo estable en torno al 27% de la fuerza de trabajo y a fines del 2022 se consiguió recuperar el nivel de empleo previo a la pandemia. Una buena noticia es que el salario real, tras 10 meses de caída, muestra recuperaciones en diciembre y enero, recién pasados.

En síntesis, también aquí se equivocaron los agoreros, si bien no hay espacio para la autocomplacencia pues la subutilización de la fuerza de trabajo sigue siendo elevada y los niveles de informalidad de la misma no debieran dejarnos tranquilos. Hemos retornado a los niveles de subutilización de la fuerza de trabajo pre- pandemia, con cerca de 30% de la fuerza de trabajo en empleos informales y mal remunerados. Pero la situación no se ha agravado; al contrario, la evolución del mercado del trabajo durante 2022 mostró avances en la creación de empleos, si bien este dinamismo da muestras de agotamiento, en tanto la economía vuelve a su patrón pre- pandemia: crecimiento tendencial cercano al 2-2,5%, ausencia de efectivos mecanismos de negociación colectiva, bajos salarios, productividad estancada, elevada concentración económica. Se trata, por ende, de desafíos estructurales que siguen pendientes.

4º. comentario agorero: la inversión caerá severamente en 2022

Los agoreros pronosticaban que la asunción de un gobierno “que no confiaba en el mercado” y que planteaba un importante programa de transformaciones económicas iba a reflejarse en caída de la inversión. De hecho, hasta el BC promovió esta imagen. El ambiente “refundacional” tanto del gobierno como de la fracasada convención constitucional no podía sino ahuyentar los animals spirit, contrayéndose lógicamente la inversión privada, amenazada además de una reforma tributaria y de cotizaciones que tendría que asumir en el contexto de la reforma de pensiones.

En el IPOM (Informe de Política Monetaria) de marzo 2022, el BC proyectaba para el año una caída de la inversión de 3,8%; en junio, el pronóstico acentuó la caída esperada al 4,8%. Sin embargo, la inversión en 2022 creció 2,8% según informó el BC a mediados de marzo. Entre el -3,8% de marzo y el 2,8% resultante hay 6,6 puntos de diferencia. Esa brecha creció a 7,6 puntos en la estimación de junio. Se trata de brechas que parecen excesivas, considerando que se trata de estimaciones que se supone surgen de afinados estudios y un selecto grupo de profesionales calificados.

5º comentario agorero: la inversión extranjera se alejará raudamente de Chile

Si caía la inversión doméstica, con mayor razón lo haría la inversión extranjera, la que huiría raudamente del experimento transformador que amenazaría a la economía chilena. Páginas y páginas se escribieron sobre esta tendencia ineluctable: en una economía global, con libre movilidad de capitales, era obvio que los capitales extranjeros buscarían refugio en economías “más seguras y confiables”

Pero ¿qué pasó con la inversión extranjera en 2022?

La inversión extranjera en Chile aumentó 31% en 2022 respecto del último año de Piñera, alcanzando un nivel que es 50% más alto que el promedio de los últimos 5 años y 46% superior al promedio de la serie histórica 2003-2022. Mejor aún, el 92% de los capitales ingresados correspondieron a nuevos proyectos o a ampliación de operaciones existentes. Huelga destacar que esto grafica de modo palmario la confianza de inversionistas externos en las perspectivas de la economía chilena. Como era de esperar, esta gran noticia tuvo escasa cobertura en los principales medios de comunicación.

6º comentario agorero: la incertidumbre económica hará caer la bolsa de valores

Los inversionistas externos estuvieron lejos de huir de la economía chilena. Muy por el contrario, durante 2022 realizaron compras récord de acciones chilenas, más que triplicando el monto de 2021 y esto aconteció justo cuando la renta variable mundial vivió su peor año desde la Gran Crisis de 2008. (El Mercurio, 10 de febrero, 2023).

En efecto, en 2022, a nivel global, se conoció la peor caída simultánea de acciones y bonos, al menos desde la década de 1970. 2022 fue el peor año de Wall Street desde la crisis del 2009. Chile, sin embargo, fue una excepción. La bolsa local tuvo su mejor año desde 2017, registrando un alza del 22%. La reacción de los agoreros ante esta noticia ha sido alegar situaciones excepcionales atribuidas a un reducido grupo de empresas. La pregunta que surge es si habrían buscado situaciones especiales si lo que hubiésemos experimentado hubiera sido una caída de la IED o en la compra de acciones por parte de empresas extranjeras o lo habrían atribuido a la mala gestión del gobierno. El lector tiene la palabra.

Los datos muestran que mejoran las expectativas de las empresas en términos de ventas y evolución del tipo de cambio; que el riesgo-país alcanzó en febrero su nivel más bajo en 8 meses, consolidándose como el país más seguro para invertir en América Latina y, por ende, recuperando el sitial del menor riesgo-país en la región. Moody´s elogia el superávit fiscal de 2022, tras 9 años de déficit y valora “el compromiso de la administración con la responsabilidad fiscal pese a enfrentar una coyuntura macroeconómica y política desafiante” (El Diario Financiero, 9 de febrero, 2023).

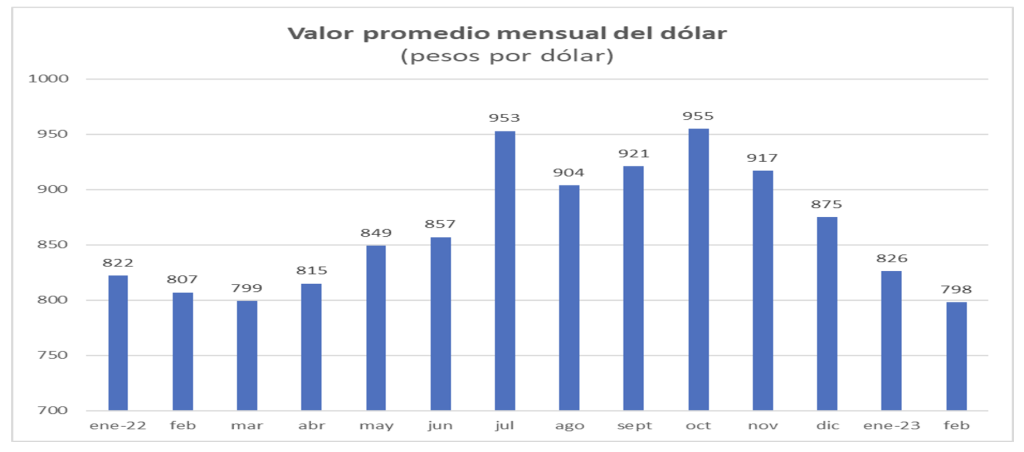

7o. comentario agorero: el dólar se disparará sobre los 1.000 pesos.

Como resultado de recesión, inflación desatada y fuga de la inversión extranjera, los inversionistas tenderían a refugiarse en el dólar, lo que estacionaría el valor del dólar por encima de los mil pesos.

La administración entrante recibió el dólar en torno a los 800 pesos y efectivamente éste llegó a empinarse sobre los 1.000 pesos en algunos días de julio y agosto, respondiendo a un fenómeno global de valorización del dólar, una vez que la Reserva Federal de Estados Unidos se embarcase en ciclos sucesivos de incrementos en la tasa monetaria, buscando controlar la inflación que crecía en USA, producto del impacto de la guerra ruso-ucraniana. En cualquier caso, como promedio mensual, nunca llegó a los mil pesos. Nuevamente se equivocaron los agoreros.

Comentario final

Con un primer trimestre 2023 que mostrará crecimiento, con salarios reales en recuperación en diciembre y enero, todo indica que el pronóstico de un primer trimestre contractivo en 2023 y un año recesivo tampoco se darán.

De todas, ni una…es un viejo dicho español. Si apuntarle a todas y cada una de las predicciones económicas no es fácil, equivocarse en todas y cada una de ellas tampoco lo es. Da la impresión de que un marcado sesgo ideológico puede estar detrás de esas equivocaciones, transmitidas además con tanto énfasis y difusión.

Cabe, por ende, una reflexión respecto de la cuantía de estas fallidas proyecciones y de la amplia difusión que ellas tienen. Es evidente que si un grupo tan amplio de “especialistas” coincide en entregar sistemáticamente malas noticias sobre la evolución de la economía y estas malas noticias son ampliamente difundidas en prensa escrita, radio y televisión, ello terminará afectando las expectativas. Si luego esas expectativas deformadas son recolectadas en encuestas de amplia difusión, el efecto se retroalimenta. En efecto, estos resultados de encuestas, bien o mal hechas, les otorgan nuevos bríos a los especialistas, quienes “confirman” que la gente piensa igual que ellos y así el círculo vicioso se va multiplicando. ¿Cuánto daño les habrán hecho a las expectativas estos augurios pesimistas y equivocados? ¿Cuál podría haber sido la tasa de crecimiento si estas proyecciones hubiesen sido menos negativas?

[1] Es importante aquí distinguir entre las variaciones respecto de 12 meses previos o el valor desestacionalizado respecto del mes inmediatamente anterior. Por ejemplo, el sector comercio terminó el 2022 con varias caídas anuales- dadas las elevadas bases de comparación cuando el gasto crecía a dos dígitos – pero al mismo tiempo muestra 4 meses consecutivos de incrementos respecto del mes precedente, lo que es un indicador más adecuado para tomarle el pulso a la economía.

[2] SU2= Tasa combinada de desocupación y tiempo parcial involuntario.

[3] SU3= Tasa combinada de desocupación y fuerza de trabajo potencial.

2 comments

Clarito y muy documentado, Gracia por explicar fácilmente y permitirnos entender lo injusto de los anuncios agoreros, parte vital de la vieja y muy usada campaña de terror

Muy bueno y aclarador este artículo.

Queda en evidencia como todos estos anuncios negativos son parte de la vieja y muy usada campaña del terror, Gracias por explicar tan en fácil temas tan importantes