Generalmente las evaluaciones de fin de año tratan del tradicional “Lo bueno, lo malo y lo feo”, pero quisiera añadir mi propia cosecha para señalar que, en el contexto de la economía mundial, por los heterogéneos agentes que la componen como son los países avanzados (OECD), países emergentes y en desarrollo, regiones diferenciadas, así como los principales actores como el Área del Euro, EEUU y China, es difícil sacar una conclusión de lo que pasó en 2023 y de lo que podría pasar en 2024.

Para eso deberían servir los informes de organismos internacionales, como los del FMI, Banco Mundial, OMC, UNCTAD y la OECD, pero, aparte de hacer sus correcciones de pronóstico, no son concluyentes y tienden a ser un poco vagos, no muy claros y con escenarios en que van desde lo catastrófico hasta lo muy optimista, para no equivocarse.

Por eso me permito entrar en esa zona gris en lugar del: por una parte, está bien y, por otra parte, está mal y al final no sabemos en qué y cómo estamos.

Ralentización moderada

Desde el punto de vista del producto mundial, con los recientes datos de la OECD, https://www.oecd.org/economic-outlook/november-2023/, no entró en recesión la economía global y solo el Área del Euro la está bordeando con un crecimiento negativo en el tercer trimestre (0,1%) y que la OECD espera en todo el 2023 tenga un crecimiento positivo de apenas el 0,6% (Gráfico 1).

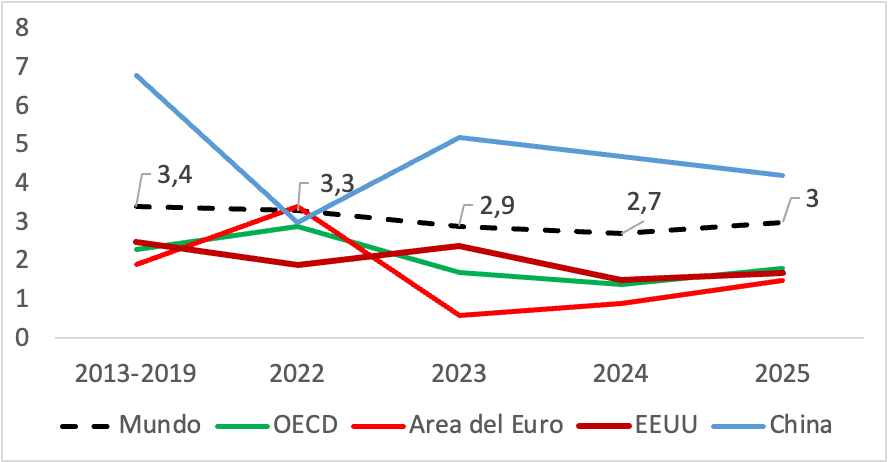

Gráfico 1

OECD: Se prevé que el crecimiento mundial siga siendo moderado

En porcentajes

Lo que, sí sucedió, como se preveía, es la desaceleración de la actividad económica mundial que se expresó en tasas mas bajas de crecimiento del PIB mundial, de 3,3% en 2022 a un 2,9% en 2023, tasa, a su vez, por debajo del 3,4% registrada en promedio en el periodo 2013-2019 antes de la crisis del COVID. Sin embargo, lo que no sucedió como se preveía fue la recesión en EEUU, dado su crecimiento en 2,4% en 2023 frente al 1,9% del 2022., retornando así a tasas similares al periodo antes del COVID. En el caso de los países emergentes y en desarrollo, si bien crecerían en 4%, un poco más alto que el 3,6% de 2022, la tasa está por debajo del periodo antes del COVID (2013-2019). China crecería en un 5,2% según la OECD, pero hasta el tercer trimestre estaba con una tasa anualizada de 4,9% y para 2024 proyecta una desaceleración al 4,7%, nivel por debajo del promedio de 6,8% entre 2013-2019, aunque las autoridades chinas tienen como meta en 2024 alrededor del 5%. Por tanto, el comportamiento del producto mundial fue diferenciado; hubo desaceleración en las economías avanzadas, pero no recesión, la sorpresa fue el crecimiento de EEUU, la modesta recuperación de las economías emergentes, pero en general el desempeño de la actividad económica está por debajo del periodo pre crisis 2013-2019.

Desaceleración de la inflación

Desde el punto de vista de la inflación, la tendencia a la baja fue más generalizada. Según la OECD, en ausencia de nuevas perturbaciones importantes en los precios de los alimentos y la energía, se espera que la inflación general proyectada vuelva a niveles compatibles con los objetivos de los bancos centrales en la mayoría de las principales economías para fines de 2025.

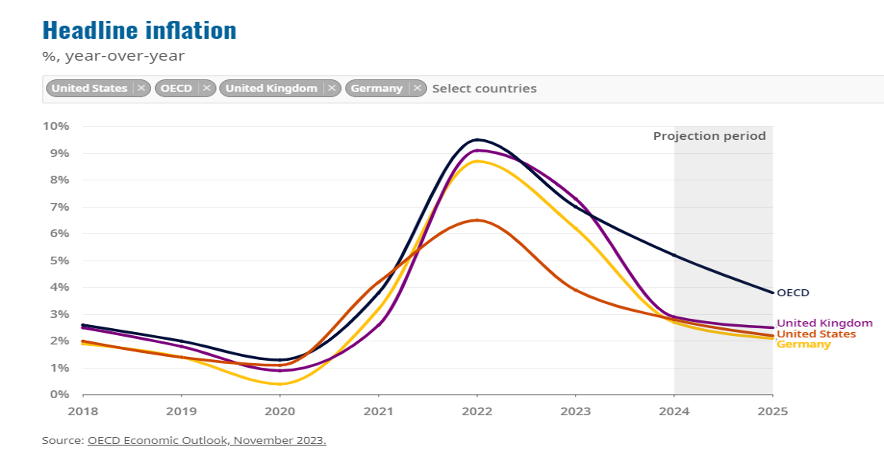

Gráfico 2

Disminución de las tasas anualizadas de inflación

En porcentajes

Con base en datos a noviembre, si bien la tendencia de la inflación fue a la baja, después del nivel alto alcanzado en 2022, la desaceleración fue más rápida en EEUU con un nivel de 3,1% en noviembre de 2023 y que posiblemente cierre en torno al 3%, más bajo que el pronóstico de OECD (3,9%), pero mucho más alta que la tasa prevaleciente en el periodo pre crisis (2013-2019), que fue del 1,3%. Lo mismo en el Área del Euro, que está con una tasa anualizada a noviembre de 2,4%, mucho más baja que la registrada en 2022 que fue del 8,4%, pero mayor a la del periodo precrisis cuando la tasa promedio estaba en 0,9%. En el caso de China, en lugar de la inflación lo que alarma es más bien la posible deflación, dada la tasa anualizada negativa registrada en octubre de 0,2% y en noviembre de 0,5%.(https://tradingeconomics.com/china/inflation-cpi

El comercio mundial en declive

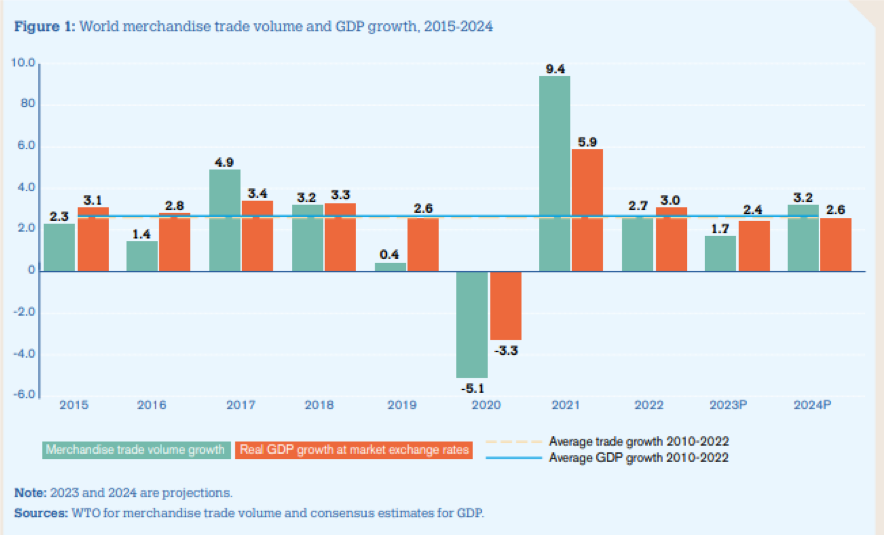

Lo que preocupa directamente a la región con economías abiertas y dependientes de commodities, es el comportamiento del comercio mundial, que, según la OMC, se desacelerará de un 2,7% de crecimiento del volumen en 2022 a un 1,7% en 2023 y estima que se recuperará una tasa del 3,2% en 2024 (Gráfico 3).

Gráfico 3

Crecimiento del volumen del comercio y del PIB mundial

En porcentajes

Sin embargo, en un reciente informe la perspectiva es más pesimista puesto que estima un crecimiento lento y continuado del comercio mundial, debido a que la elevada inflación y el aumento de los tipos de interés pesan sobre el comercio y la producción en las economías avanzadas, y las tensiones en el mercado inmobiliario impidieron una recuperación más sólida tras la pandemia en China. Espera la OMC que el crecimiento del volumen del comercio mundial de mercancías se ralentice hasta el 0,8 % en 2023 (frente a la estimación anterior del 1,7 %), antes de repuntar hasta el 3,3 % en 2024, tasa todavía menor a la registrada en el periodo precrisis (2013-2019) del 3,4% en promedio. (factsheet_dec23_e.pdf (wto.org)

La contracción del comercio mundial se refleja en el deterioro de los precios de los productos básicos que exporta la región, así entre noviembre de 2022 y noviembre de 2023 el índice de precios de los commodities, según Banco Mundial, cayó en 17,8% y si se toma con relación al promedio anual de 2022 respecto al promedio enero-noviembre de 2023, esta disminución es del 23,8%.

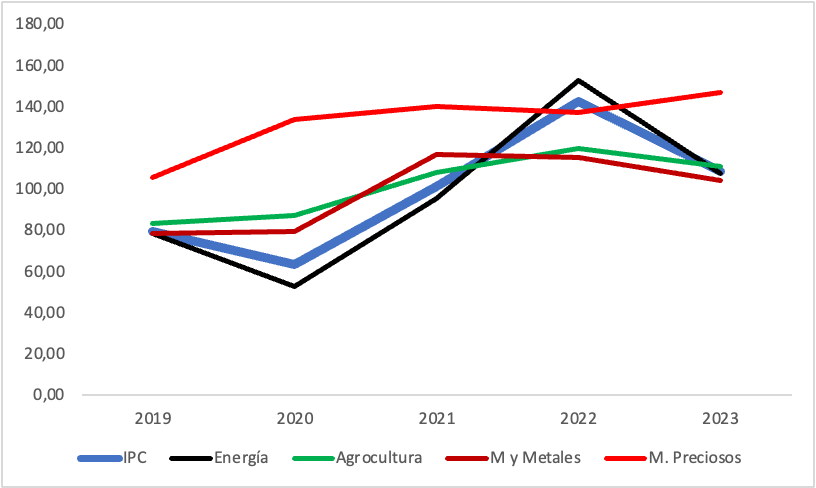

Gráfico 4

Índice de Precios de los Commodities

2010=100

En el caso del petróleo, aunque hay países que son importadores netos, y países exportadores netos, influye en las exportaciones e importaciones, así como en la inflación. Según el Banco Mundial, entre noviembre de 2022 y noviembre de 2023 los precios de la energía cayeron en 23,9% y si se toma la variación con relación al promedio anual la caída es del 29,5%. El precio, que se suponía por efecto de la guerra de Israel contra la franja de Gaza podía llegar, según simulaciones de escenarios hasta USD150 el barril, actualmente está en torno a USD70, a pesar de los múltiples intentos de la OPEP de apuntalar el petróleo. Por el contrario, los precios del oro y la plata siguen al alza y crecieron en 14,2% respecto a noviembre de 2022 y de 7,3% si toma respecto al promedio anual. El precio oro volvió a romper la barrera psicológica de los USD2.000 la onza troy fina. En cambio, los precios de los productos de agricultura que estaban en ascenso en el primer semestre de 2023 declinaron en el segundo semestre y registraron a noviembre de 2023 una disminución del 2%, pero si se toma en cuenta el promedio anual la caída es del 7,1%. El índice de precios de minerales y metales se habría mantenido estable con una variación respecto a noviembre de 2022 de 0,24% pero si se toma el promedio de 2022 con el promedio enero-noviembre de 2023 el descenso es del 9,5% (Gráfico 4). https://www.worldbank.org/en/research/commodity-markets

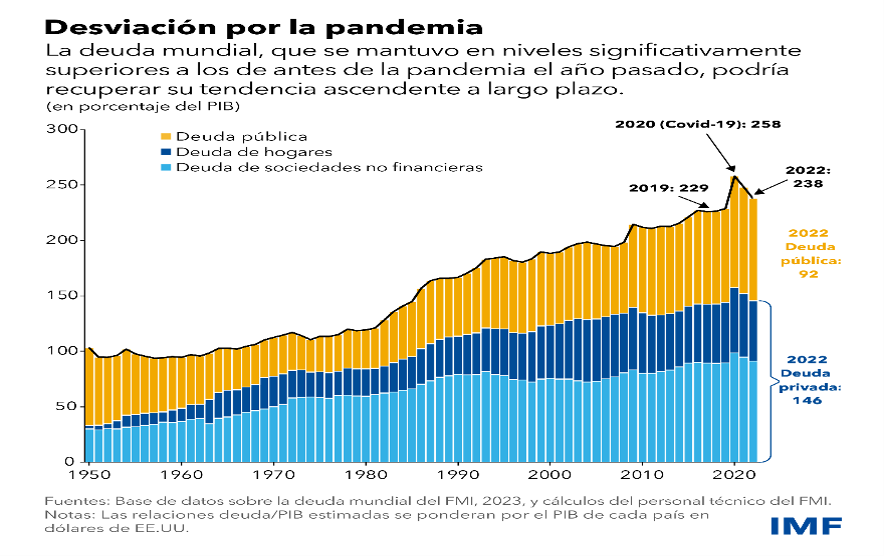

La deuda mundial sube respecto a 2019

El mayor impacto de la abrupta y simultánea alza de las tasas de interés a nivel global es el aumento del servicio de la deuda mundial. Según el FMI, el año pasado, la deuda total conformada por la deuda pública, deuda de hogares y deuda de sociedades no financieras, se situó en el 238% del PIB, nueve puntos porcentuales por encima del nivel de 2019. https://www.imf.org/es/Blogs/Articles/2023/09/13/global-debt-is-returning-to-its-rising-trend

Gráfico 5

Deuda mundial

En porcentaje del PIB

La deuda pública, que representa el 39% de la deuda total mundial y un 92% del PIB, siguió siendo persistentemente elevada. El mismo FMI reconoce que los déficits fiscales mantuvieron altos los niveles de deuda pública, ya que muchos gobiernos gastaron más para dar impulso al crecimiento y reaccionar a la subida de los precios de los alimentos y la energía, incluso tras poner fin al apoyo fiscal prestado tras la pandemia. Inquieta dicho nivel puesto que, en un contexto de alta incertidumbre y vulnerabilidad frente a shocks autoprovocados y externos, puede saltar una chispa que, dada la habilidad de los bomberos del FMI para apagar deudas, puede irradiarse y junto al comportamiento de manada o rebaño de los mercados financieros, puede tener efectos de contagio.

Para el Banco Mundial, los países más pobres corren el riesgo de sufrir crisis de deuda en un contexto en el que aumentan los costos de los empréstitos. Los pagos del servicio de la deuda —que incluyen el capital y los intereses— aumentaron un 5 % respecto del año anterior en todos los países en desarrollo. En la actualidad, alrededor del 60 % de los países de ingreso bajo muestran un alto riesgo de sobreendeudamiento o ya se encuentran en esa situación. “Los niveles de deuda sin precedentes y las altas tasas de interés han llevado a que muchos países hoy se encaminen hacia un escenario de crisis en el futuro” https://www.bancomundial.org/es/news/press-release/2023/12/13/developing-countries-paid-record-443-5-billion-on-public-debt-in-2022

Si bien la situación actual de los países de la región es muy distinta a la de 1982 cuando se desató la crisis de la deuda externa como resultado del abrupto incremento de las tasas del Fed y las tasas de interés internacionales, su impacto es preocupante. Según el último informe del Banco Mundial, la región de Latinoamérica y el Caribe tiene una relación de stock de la deuda externa en una proporción del 40% del PIB y una ratio del 18% del servicio de ella respecto a sus exportaciones.

Para Eichengreen, la crisis de la deuda de los países en desarrollo es interminable, así como el número de países con sobreendeudamiento que, según las mediciones de Moody’s, supera actualmente los 40, pero dar a los países con problemas de deuda el alivio suficiente para mantenerse a flote los deja en riesgo en caso de que se produzca una nueva perturbación. https://www.project-syndicate.org/commentary/developing-country-debt-crisis-stopgap-measure-not-enough-by-barry-eichengreen-2023-12

Por último, está el papel crítico que están desempeñando las Calificadoras Internacionales de Crédito que pueden gatillar crisis en algunos países dada su política extemporánea, unilateral y sesgada con sus rebajas de las calificaciones crediticias. Así, el uso de la calificación crediticia como medida última de la solvencia de los países constituye una amenaza a la estabilidad financiera, especialmente para el Sur Global. El impacto de la reducción de las calificaciones es enorme, y causa ventas de activos y volatilidad en los mercados. Sin embargo, el propio sector de la calificación crediticia no es ni transparente ni competitivo. https://www.project-syndicate.org/commentary/credit-ratings-downgrades-catastrophic-for-climate-vulnerable-countries-by-emily-wilkinson-and-kanni-wignaraja-2023-12/spanish

En síntesis, en un contexto de alta incertidumbre de shocks externos y autoprovocados (como en el caso de la simultánea alza de las tasas de interés), la economía mundial ralentizó su crecimiento con tasas más bajas que en el periodo antes de la crisis del COVID-19 y si bien logró neutralizar el brote de alta inflación, especialmente en los países avanzados, es poco probable que se vuelva a las tasas bajas de la precrisis. Los efectos inmediatos se dieron en la fuerte contracción del volumen del comercio mundial, similar a la crisis financiera del 2008, en un aumento en la volatilidad de los precios de los commodities y en los efectos rezagados en el área de la deuda mundial, en especial la deuda pública y en la de los países más pobres. Por tanto, 2023 fue un año difícil y 2024…también lo será.