Cuando no se tiene un grado de certeza en una proyección económica tal vez lo mejor es no hacerla, incluso es preferible a trabajar con escenarios de amplio rango, desde el optimista hasta el catastrófico, para que la estimación realizada entre de todas maneras.

El año pasado, en La Nueva Mirada escribí respecto al balance que concluía de la economía global que: “Por tanto, 2023 fue un año difícil y 2024 también lo será” https://lanuevamirada.cl/2023-un-ano-dificil-y-el-que-viene/. Ahora que estamos finalizando el 2024 puedo rectificar que fue un año mejor que el esperado y que el 2023, pero eso si ahora me atrevo a anunciar que el 2025 será un año difícil.

Gráfico 1

Desempeño diferenciado del crecimiento mundial

Los tres grandes actores económicos

Hace un año advertí que “en el contexto de la economía mundial, por los heterogéneos agentes que la componen como son los países avanzados (OECD), países emergentes y en desarrollo, regiones diferenciadas, así como los principales actores como el Área del Euro, EEUU y China, es difícil sacar una conclusión de lo que pasó en 2023 y de lo que podría pasar en 2024” https://lanuevamirada.cl/2023-un-ano-dificil-y-el-que-viene/. Un año después lo reafirmo y reitero, por eso en esta oportunidad solo me centraré en los tres grandes actores económicos, como son los EEUU, el Área del Euro y la economía China, tanto en su desempeño en 2024 como en el amenazante 2025 que está ad portas, tomando en cuenta cuatro principales variables como son: inflación, crecimiento del PIB, tasa de desempleo y la tasa de política monetaria de sus bancos centrales (Cuadro 1).

Cuadro 1: Los tres grandes: Noviembre de 2024

| Crecimiento PIB | Tasa | Tasa de | ||

| Inflación | 3er Trimestre (Y/Y) | Desempleo | Interés | |

| EEUU | 2,7 | 2,7 | 4,2 | 4,50 |

| Área del Euro | 2,3 | 0,9 | 5,9 | 3,0 |

| China | 0,2 | 4,6 | 5,0 | 3,1 |

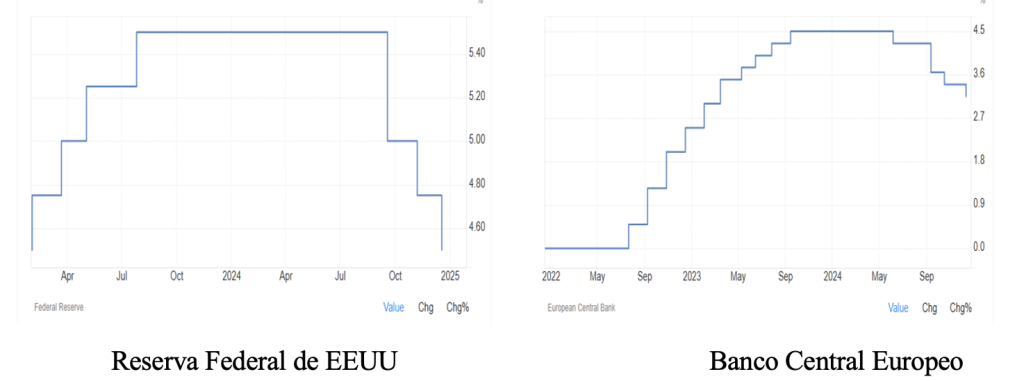

El dato contra pronóstico es que al final EEUU tuvo un aterrizaje suave mejor del esperado, con una buena tasa de crecimiento y con una desaceleración de la inflación, manteniendo baja la tasa de desempleo, pese a una política del Fed de disminución muy lenta y tardía de su tasa de interés, puesto que recién en agosto de 2024 empezó a recortarla y a un menor ritmo del deseado (100 puntos básicos en total) por el mercado (Gráfico 2).

Gráfico 2

Tasas de interés de la Reserva Federal de EEUU y del Banco Central Europeo

La otra potencia económica, el Área del Euro, pasó rozando el estancamiento (0,9%) aunque no así Alemania (0,1%), pero con una inflación en descenso (2,3%), superando el fantasma de la estanflación y con una política de reducción sostenida de su tasa de interés de depósitos (3,0%) de 150 puntos básicos respecto a la tasa en diciembre de 2024 (Gráfico 2). La tasa de desempleo se mantuvo en su mínimo histórico del 6,3% en octubre con la preocupación de que la economía debería fortalecerse con el tiempo, aunque más lentamente de lo esperado. https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/shared/pdf/ecb.ds241212~154574b25f.en.pdf

Por último, China, pese a los pronósticos de deflación mantuvo una tasa de inflación cercana a 0% pero con un menor dinamismo de su crecimiento (4,6%) todavía por debajo del proyectado por el FMI (4,8%) y del planificado del 5% por las autoridades chinas. La tasa de desempleo persistió sobre todo en los jóvenes del mercado laboral.

Para el 2025, el FMI (2024) espera que EEUU modere un poco su ritmo de crecimiento del PIB (2,2%) y el Área del Euro salga del crecimiento entorno a cero con un 1,1% de crecimiento según el BCE, mientras el FMI pronostica que China desaceleraría su ritmo a un 4,6%, pese a la insistencia de las autoridades chinas en un 5% como meta. Eso sí, alcanzar la meta del 2% como inflación a mediano plazo por parte de EEUU y Área del Euro (2,1% en 2025), se torna difícil, por la persistencia de la inflación subyacente y también de la inflación de los servicios, mientras se espera que China siga evadiendo la deflación.

El riesgo de mayores fricciones al comercio

El problema será el manejo de la tasa de interés de política por parte de los bancos centrales de EUU y del Área del Euro en un contexto de incertidumbre geopolítica, puesto que las fricciones comerciales pueden amplificar las vulnerabilidades del sistema financiero, como muy bien advirtió el Banco Central Europeo:

“El riesgo de mayores fricciones en el comercio mundial podría lastrar el crecimiento de la eurozona al frenar las exportaciones y debilitar la economía mundial. Una menor confianza podría impedir que el consumo y la inversión se recuperen tan rápido como se espera. Esto podría verse amplificado por los riesgos geopolíticos………Una mayor fricción en el comercio mundial haría que las perspectivas de inflación de la eurozona fueran más inciertas.” https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2024/html/ecb.is241212~ce143b3bc8.en.html

El hecho es que en 2023 el comercio mundial cayó en 1,1% en volumen y un 4,3% en valor, siendo la caída más fuerte después de la crisis financiera (22,3%), el shock de 2015 (12,9%) y la crisis del COVID (7,1%) pero se espera que en 2024 registre una recuperación del orden del 2,7%, nivel que estaría por encima del 2,5% registrado en el periodo 2010-2022 (Gráfico 3). El problema es que las proyecciones de un crecimiento del volumen de 3% para el 2025 pareciera que no fueron realizadas por la OMC bajo el supuesto de Trump, Presidente de EEUU, ni tampoco con el posible escenario no solo de fricciones sino de represalias comerciales de gran alcance.

Así, la preocupación del BCE es la primera que un banco central de las potencias formula directamente, en el contexto del nuevo gobierno a partir de enero de 2025 en EEUU con Donald Trump que para su segunda gestión profirió a gritos que iba a subir los aranceles entre el 10% al 20% de las importaciones del resto del Mundo y un arancel adicional en forma selectiva a las importaciones de México, Canadá y China, con indudables efectos en el comercio mundial y en el comercio bilateral.

Gráfico 3

Escenarios de la guerra comercial

La cuestión esta si la profundización y ampliación de la Guerra Comercial de Trump, como prometió en su candidatura llega a ejecutarse y si los países y potencias afectadas reaccionan o no ante la agresión comercial.

Esquema 1:

Escenarios del neoproteccionismo de Trump II

En el número anterior de La Nueva Mirada consignamos los siguientes escenarios: i) EEUU no aplica nuevos aranceles al resto del mundo y continúa con su Política Comercial focalizada en China y en una parte o porción del universo arancelario. de los productos y ii) EEUU aplica efectivamente la profundización de la guerra comercial a todo el universo arancelario y a los países del Resto del Mundo. En este caso se plantean dos nuevos escenarios; iii) las potencias comerciales no reaccionan ni el resto de los países o solamente retaliaría China y iv) todos los países afectados toman represalias equivalentes o mayores, generalizando la guerra comercial (Esquema 1).

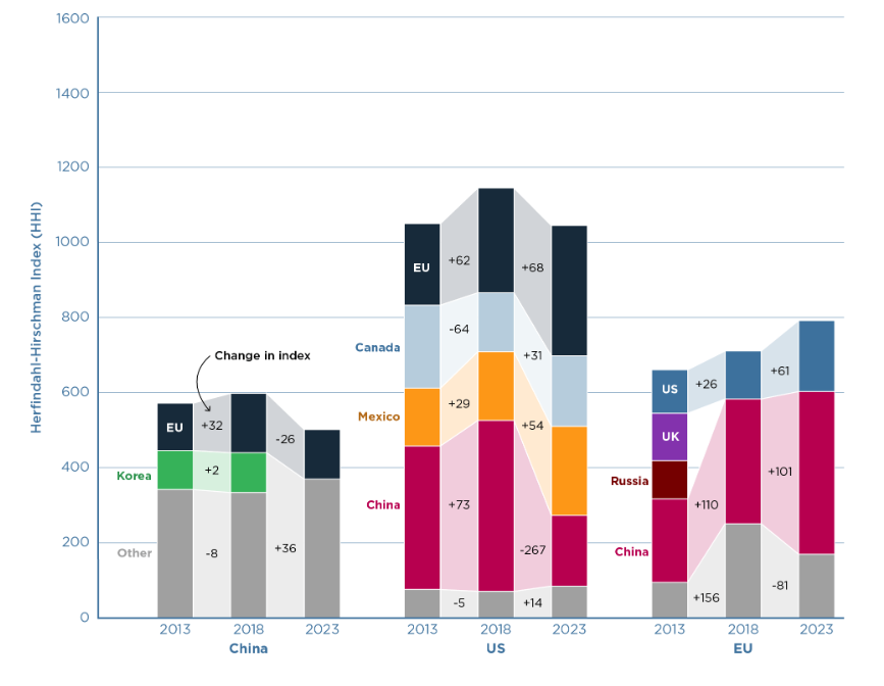

Realmente los posibles escenarios se parecen más a un juego de la guerra o estrategia, donde al medio queda la humanidad, los seres humanos como simples piezas del tablero o peones en medio de la disputa de las grandes potencias comerciales que, a diferencia de la guerra militar, no hay una supremacía de parte de una potencia, sino una multipolaridad económica con fuertes interrelaciones y dependencias mutuas en el comercio (Gráfico 4).

Gráfico 4

Índice de concentración de importaciones: Estados Unidos, China y la Unión Europea

Y adicionalmente, el problema está en que no hay territorios ni fronteras claramente delimitadas como en la guerra militar, puesto que como producto del proceso de hiperglobalización que se aceleró en este siglo y que ahora está en retroceso, las interrelaciones comerciales y tecnológicas forman un entramado difícil de delimitarlo y resulta muy difícil una geo globalización por regiones geopolíticas, puesto que una característica de la globalización fue trascender el ámbito de las regiones geográficas delimitadas a través de acuerdos regionales.

El dato es que las tres principales potencias tienen entre sí fuertes interrelaciones, que en el campo comercial son más notorias. Respecto a las importaciones, utilizamos el famoso índice Herfindall-Hisrschman (IHH), que nos muestra el grado de concentración o de dependencia de un mercado, donde el resultado máximo es 10.000 puntos, que sería cuando una sola empresa o país opera en el mercado con una concentración total o control monopólico. En el caso de la Unión Europea (EU), en el Gráfico 4 observamos que para China el grado de concentración de sus importaciones desde la Unión Europea, entre 2013 a 2018, el IHH subió +32 puntos, pero después, entre 2018-2023, disminuyó en 26 puntos, mientras que EEUU, en el mismo periodo, aumentó el grado de concentración de sus importaciones desde la Unión Europea en +62 y luego en +68 puntos.

El problema para la Unión Europea es que el grado de concentración de sus importaciones desde China, aumentó entre 2013 a 2018 en 110 puntos, y también subió en 101 entre 2018 a 2023 durante la guerra comercial de Trump I (Gráfico 4). En cambio, para los Estados Unidos, el grado de concentración de sus importaciones desde China, después de aumentar entre 2013 a 2018 en 73 puntos, a partir de la Guerra Comercial iniciada por Trump I y continuada por Biden, disminuyó en 267 puntos entre 2018 a 2023.

Gráfico 5

El comercio del Área del Euro con EEUU

Por tanto, va a ser muy difícil y costosa para la Unión Europea una alianza con EEUU contra China, puesto que está en una encrucijada: por una parte, dada su alta dependencia de importaciones procedentes de China, pero, por otra parte, las exportaciones del Área del Euro a los Estados Unidos crecieron de €300 mil millones en 2017 a €450 mil millones en 2023 y tiene un saldo comercial favorable con EEUU de más de €100 mil millones, que aumentó aún más durante la guerra comercial focalizada de Trump I y de Biden (Gráfico 5).

Es por eso que son válidas las preocupaciones del BCE por un escenario con represalias comerciales, que no solo afectarán las corrientes comerciales sino también el flujo de las inversiones y, el temor no oculto, es que amplifiquen las vulnerabilidades del sistema financiero y en especial de los mercados financieros volátiles que, ante la primera chispa de iniciación de las represalias comerciales o extensión de la guerra comercial, que recuerden la crisis de 1929, las ensoñaciones aislacionistas de hace casi un siglo, por su temor al riesgo financiero reaccionen en manada y entren en pánico.