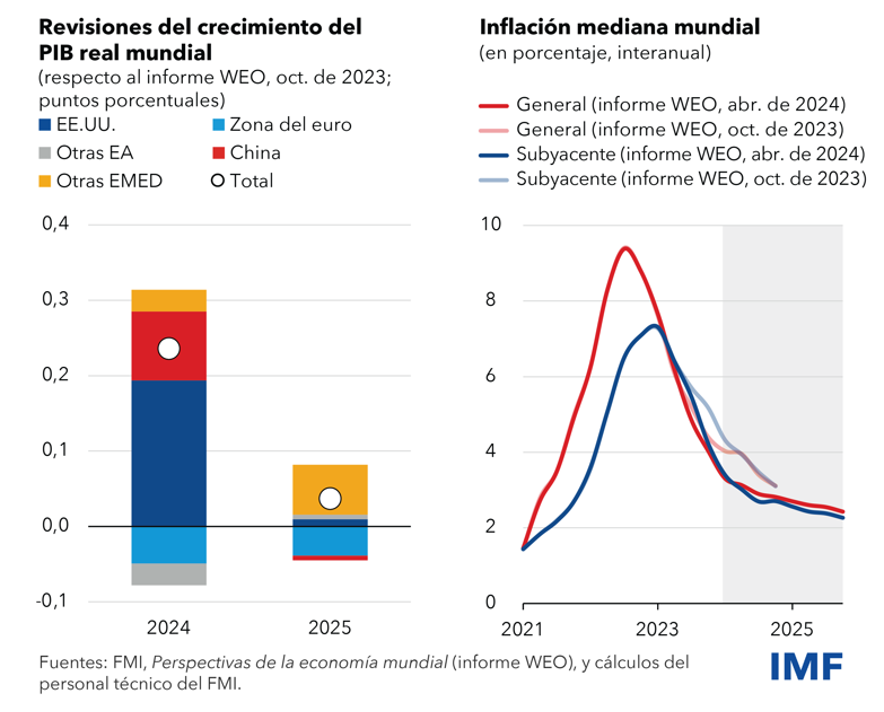

Es interesante hacer un seguimiento de los informes del FMI sobre las Perspectivas de la Economía Mundial (WEO por sus siglas en inglés) que emite con una periodicidad de dos veces al año (abril y octubre), con actualizaciones en enero y julio. El último informe de abril hace una revisión de los pronósticos de crecimiento al alza y una revisión a la baja de las previsiones de inflación y reiterando su tendencia a la baja, concluyendo que la economía mundial va hacia un aterrizaje suave (Gráfico 1).

Gráfico 1

Revisiones del crecimiento del producto y de la inflación mundial

Sin embargo, las reuniones del FMI y algunas con el Banco Mundial, como la reunión próxima de primavera (Springs Meetings), están básicamente dirigidas a las autoridades monetarias y fiscales de los países que son 190. El problema es que sus informes se centran en los países avanzados y principales economías emergentes, pero son muy parecidos a los informes de la OECD (Economic Outlook y el Interim Report) y también a los del Banco Mundial (Global Ecomic Prospects) con estimaciones muy similares sobre el producto, el comercio mundial y de la inflación con variaciones de décimas de puntos porcentuales.

Realmente, si se despertara Keynes, no dejaría de asombrarse del principal papel de instituciones internacionales creadas para mantener un orden económico mundial, centradas en elaborar informes similares y participar en meetings sobre los mismos temas y con las mismas recomendaciones.

El problema de fondo es la utilidad de los informes y proyecciones sobre la economía global. Desde que me inicié en el seguimiento del entorno mundial a principios de los noventa, no encontré un informe oficial público que alertara anticipadamente sobre el efecto Tequila y la crisis de México, en pleno triunfalismo del FMI por la liberación total de la cuenta de capitales, aunque sí algunos papers como el de Guillermo Calvo sobre el frenazo súbito, ignorados por los altos ejecutivos del FMI. Igualmente pasó lo mismo con la crisis asiática, en Tailandia y Corea, y después con las crisis del Real en Brasil en pleno auge de la liberación global. Tuvieron que irrumpir esas crisis para que se moderara la recomendación de la apertura de capitales por parte del FMI, una institución supuestamente encargada de prevenir y enfrentar los desequilibrios externos pero que más bien los acentuaba. El caso más patético fue con la crisis financiera mundial de 2007 y 2008, que no fue solo una crisis de las hipotecas sino de un sistema financiero con supervisión laxa y centrada en los derivados financieros. Se dice que un economista como Nouriel Roubini previno la crisis, lo que es preocupante ya que las tres instituciones internacionales más grandes, con tantos equipos y seminarios, solo se limitan a repetir los mismos datos y mantras y ni siquiera tocan madera para prevenir las crisis.

Otro problema es manejar una información no solo grande en tamaño, que hoy en día puede ser subsanado con la IA, sino compleja, cambiante, diversa, muy interrelacionada con alta volatilidad e incertidumbre como son los mercados mundiales, que no esperan sus publicaciones periódicas sino se adelantan. Los informes generalmente están detrás de la realidad y de los mercados.

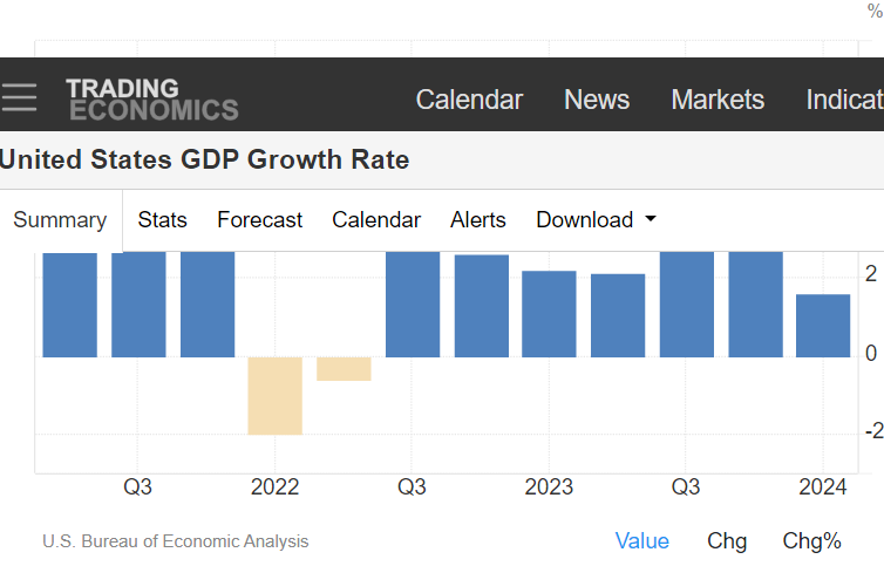

Así, mientras los informes de los organismos internacionales, la troika o la triada, OECD, Banco Mundial y FMI, tenían consenso del aterrizaje suave, un solo dato como la tasa de crecimiento del PIB de los EEUU cambió el entorno optimista a un pesimista donde se duda del aterrizaje suave. Así, el dato de que se expandió el PIB de EEUU en un 1,6% anualizado en el primer trimestre de 2024, frente al 3,4% del trimestre anterior fue por debajo de las previsiones triunfalistas del 2,5% que afectó a los mercados y creo que también a muchos analistas. Además, el dato del crecimiento del PIB de 1,6% fue el crecimiento más bajo desde las contracciones de la economía en el primer semestre de 2022, que mostraron una recesión técnica no aceptada oficialmente puesto que hasta ahora se espera el pronunciamiento oficial del NBER el cual consigna la recesión entre el cuarto trimestre de 2019 y el segundo trimestre de 2020.

Gráfico 2

Crecimiento del PIB de EEUU en el primer trimestre en 2024

En porcentajes

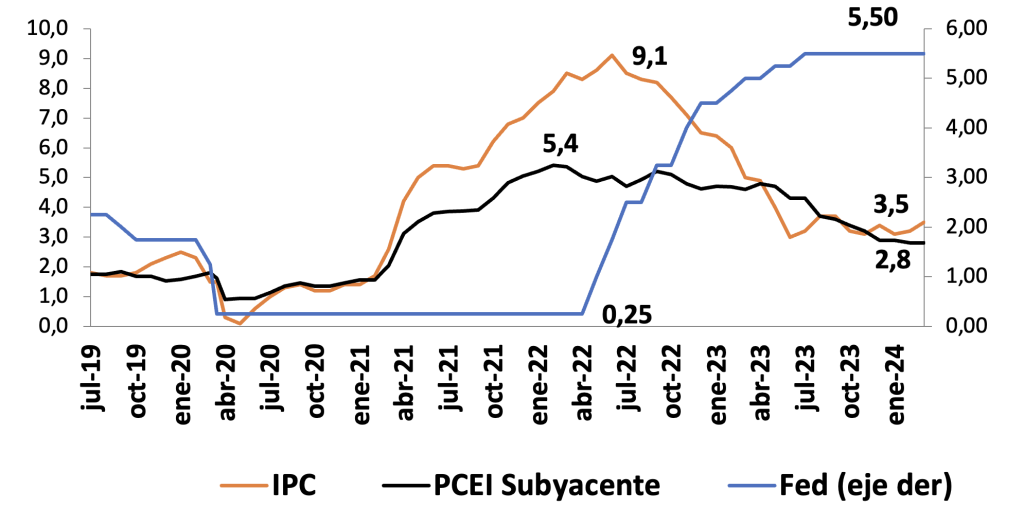

La cereza que cuestionó el aterrizaje suave del dato a marzo del 2024 del Índice de Precios de los Gastos de Consumo Personal (PCE Price index), que muestra un aumento de su tasa anualizada de 2,5% en febrero a un 2,7% en marzo, y que, si se excluyen combustibles y alimentos, lo que se denomina la tasa subyacente que se dice es la tasa de inflación que sigue la Fed para fines de su política monetaria, a marzo, se mantiene en un 2,8%.

Es decir, la inflación no está queriendo aterrizar al 2% que espera la Fed sino se mantiene terca cercana al 3%, mostrando que los datos no siguen a las autoridades monetarias ni al FMI por supuesto. La tasa de interés se ha mantenido alta desde julio de 2023 por más de 9 meses mientras que las presiones inflacionarias se han mantenido persistentes, si se mide tanto por la inflación general como por la inflación subyacente del PCE (Gráfico 3). El gasto de los consumidores ajustado por la inflación, es decir a precios constantes, después de una ocasional disminución en enero de 2024 de 0,3%, ha crecido tanto en febrero como en marzo en un 0,5%. La subida de las tasas ha contribuido a que la tasa media de las hipotecas a 30 años supere el 8% por primera vez en décadas y han disparado los precios de los préstamos, desde las líneas de crédito hipotecario hasta los préstamos para automóviles y las tarjetas de crédito.

Gráfico 3

EEUU: Tasa del Fed, inflación general y los Gastos de Consumo Personal (PCE)

En porcentajes

F

Lo que más me preocupa es que en medio de los informes sobre el aterrizaje suave, el 8 de abril, sea el CEO de JPMorgan Chase, el banco más grande de los EEUU, Jamie Dimon, quién alerte a sus accionistas, según recoge The New York Times, de que la inflación y las tasas serán más firmes de lo que esperan los mercados y se mostró más escéptico sobre las probabilidades de un aterrizaje suave: «Estos mercados parecen estar valorando entre un 70% y un 80% de posibilidades de un aterrizaje suave: un crecimiento modesto junto con un declive en la inflación y las tasas de interés», escribió «Creo que las probabilidades son mucho menores que esto». Describió el panorama geopolítico actual como el más complejo y peligroso desde la Segunda Guerra Mundial, en The Bryan Times y que el orden mundial establecido a través de marcos como Bretton Woods, la OMC y la ONU, está amenazado, lo que podría conducir a un mayor caos mundial si las naciones realinean sus asociaciones. Advirtió que las preocupaciones geopolíticas deberían estar por encima de cualquier preocupación económica.

Parecería mejor nombrar de frente un banquero de los grandes bancos internacionales como director ejecutivo del FMI, que rinda de esta manera su informe franco y rinda cuentas a sus accionistas, que deberían ser todos los países del mundo. Parece que Dimon estaba mejor informado que el FMI sobre los datos de inflación subyacente y del PIB.