A fines de febrero, durante el encuentro en San Pablo de los ministros de Hacienda y las autoridades de los bancos centrales del G20, que reúne a las economías más avanzadas tanto desarrolladas como emergentes, la Directora del FMI repitió las Perspectivas de la Economía Mundial de enero del 2024 en el sentido de que “Tras varios años de shocks, prevemos que el crecimiento mundial se sitúe en 3,1% este año, con la inflación a la baja y mercados laborales estables. Esta resiliencia sienta una base para dirigir la atención hacia las tendencias a mediano plazo que están definiendo la economía mundial”.https://www.imf.org/external/np/g20/022624.htm

Entre los economistas es tradicional la discusión entre el corto plazo y el largo plazo. Se hace generalmente mal uso de una cita de Keynes, dicha en diciembre de 1923: “A largo plazo todos estamos muertos”, sin completarla cuando continúa señalando que: “Los economistas se plantean una tarea excesivamente fácil e inútil si en las épocas tempestuosas solo pueden decirnos que cuando la tormenta haya pasado de largo, el océano volverá a estar calmado”. Y lo dijo en su Tratado del Dinero, cuando los economistas creían que los brotes de inflación se agotaban por si solos y el mercado volvía al equilibrio inicial, a su normalidad o lo que unos ahora llaman, reconociendo los cambios dinámicos “la nueva normalidad”, a la tasa del 2% de inflación.

Las palabras de la Directora como el informe del FMI huelen un poco a los planteamientos de los monetaristas de hace un siglo. Hacen, implícitamente, una separación entre corto y mediano plazo como si fueran dos momentos distintos en el tiempo y no una continuidad, estableciendo un corte entre las acciones que hacemos ahora sin considerar sus consecuencias en el mediano plazo. Así recomienda que “Además de adoptar medidas monetarias y fiscales que sienten bases sólidas, las autoridades tienen que abordar con urgencia los factores que impulsan el crecimiento a mediano plazo”. La receta es adoptar medidas monetarias restrictivas y la llamada “consolidación fiscal” y una vez derrotada la inflación, recién dirigir la atención a los problemas del crecimiento.

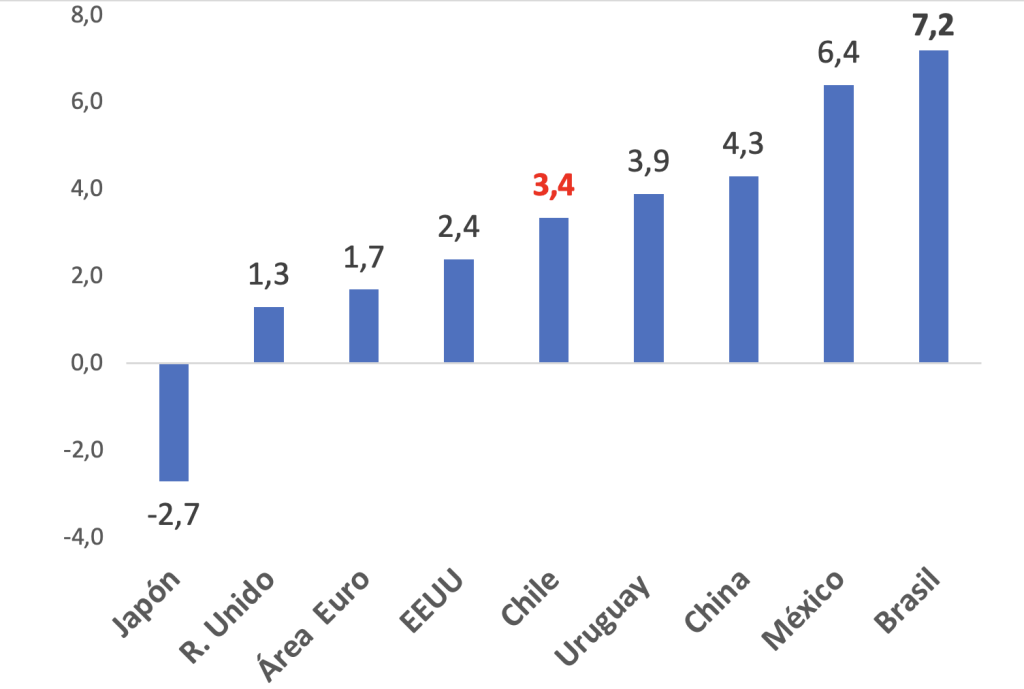

Resulta que el FMI prescribe adoptar medidas monetarias contractivas para derrotar “definitivamente la inflación” evitando “una moderación prematura o demasiado rápida de las tasas”. En este contexto, alaba la política del Banco Central del Brasil, con la cual no está de acuerdo el Presidente Lula, porque fue uno de los “primeros bancos centrales en elevar su tasa de política monetaria, y luego relajar la política conforme la inflación retornaba a su meta”. Lo cierto es que, si bien fue uno de los primeros en subir su tasa hasta alcanzar el 11,75%, equivalente a una tasa real de 7,2 %, más de 4 puntos porcentuales por encima de su tasa de inflación, es casi uno de los últimos en bajar, como sucedió recién en febrero de este año, al reducirla su tasa de política monetaria solamente al 11,25% nominal. En esto, el Banco Central de Chile se anticipó en reducirla más rápidamente hasta llegar a una tasa de interés real más baja del 3,4% junto con el Perú (3,3%), que son equivalentes a la mitad de la tasa brasileña y todavía es considerada alta (Gráfico 1).

En el ranking de las altas tasas de interés positivas (por encima de la inflación) está justamente el elogiado Banco Central de Brasil, con la tasa más alta do mundo después de Rusia, (a la que por supuesto no alaba el FMI) seguido de México, por razones obvias de estar lejos de Dios y más cerca de EEUU. En cambio, al otro lado, está Japón con tasa de interés nominal negativa (-0,10%) y su tasa real negativa (-2,7%), por debajo de su inflación (Gráfico). Los principales países de la región de América latina están con una tasa alta del 4,85% en promedio.

Gráfico 1

Tasa de interés real: enero de 2024

En porcentajes

Los efectos de la política monetaria restrictiva se hicieron notar en las tasas de crecimiento del PIB ya en el año 2023 y se verán recién en toda su magnitud en 2024. En el caso de Brasil, pese a la política monetaria restrictiva logró crecer en 3,1% en 2023 pero se espera una tasa menor de 1,7% en 2024. Chile y Perú, según CEPAL, registran un crecimiento cercano a cero en 2023 y una modesta recuperación en 2024. El FMI no menciona el caso de recesión de Alemania en 2023 (-0,3%) ni los casos de recesión técnica entre el tercer y cuarto trimestre consecutivo de 2023 de Finlandia, Irlanda y Estonia, según Eurostat, así como la recesión del Reino Unido (con tasas del -0,1% y 0,3% en el tercer y cuarto trimestre de 2023) ni tampoco, por último, menciona la frase lapidaria del Banco Mundial sobre el quinquenio perdido.

La discusión, que ya se ha iniciado y que seguirá por mucho tiempo, es si los Bancos Centrales actuaron correcta y oportunamente elevando bruscamente sus tasas de política interés tanto nominales como reales para abatir la expansión por el lado de la demanda o, por el contrario, sobre reaccionaron y se equivocaron al no considerar o identificar los shocks por el lado de la oferta.

Para Stiglitz su conclusión es muy lapidaria respecto a papel desempeñado por los bancos centrales: “Por supuesto, los banqueros centrales se darán una palmadita en la espalda. Pero tuvieron poco papel en la reciente desinflación. El aumento de las tasas de interés no resolvió el problema que enfrentamos: la inflación del lado de la oferta y del desplazamiento de la demanda. En todo caso, la desinflación se ha producido a pesar de las acciones de los bancos centrales, no gracias a ellas”. https://www.project-syndicate.org/commentary/transitory-us-inflation-reflected-supply-disruptions-and-sectoral-shifts-not-aggregate-demand-by-joseph-e-stiglitz-2023-11/spanish

El razonamiento y crítica de Joseph Stiglitz se refiere a “estudios cuidadosos sobre el momento de los aumentos de precios y la magnitud de los cambios de la demanda agregada en relación con la oferta agregada desacreditaron en gran medida la “historia” de la demanda agregada de los halcones de la inflación”.

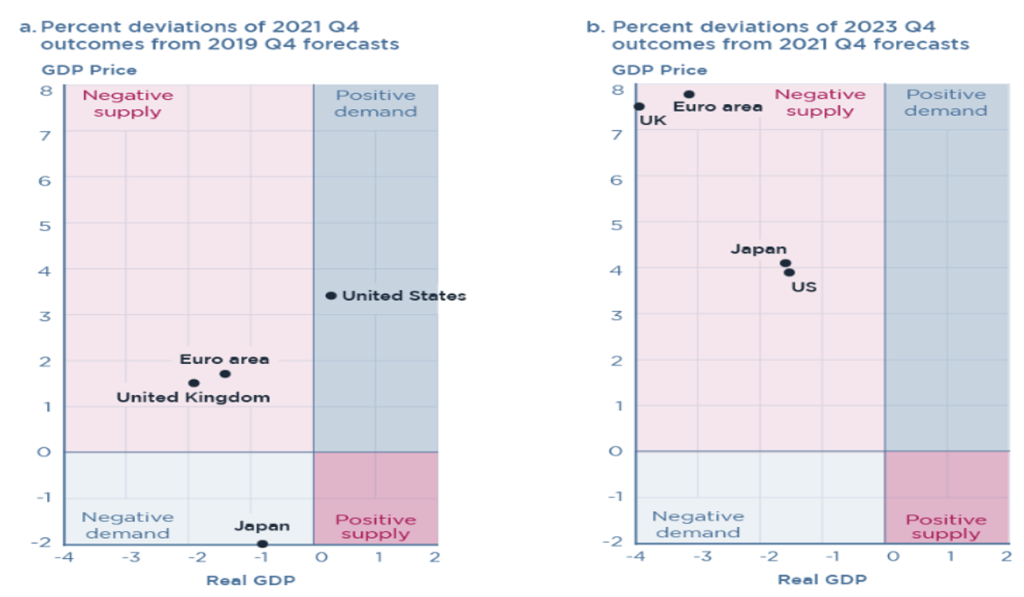

Una posición más conciliadora, sobre la causa de la inflación, surgió con Joseph E. Gagnon (PIIE) diferenciando los casos de Estados Unidos, Japón, Área del Euro y el Reino Unido, así como la diferencia del Covid (2020-21) y la guerra de Ucrania (2022-23) (Gráfico 2).

Gráfico 2

Shocks difieren en las principales economías: 2020-21 y entre 2022-23

Con base en las diferenciaciones entre países y entre dos subperiodos de tiempo concluye Joseph, el bueno del PIIE, a diferencia de Joseph, el malo (Nobel), que:

Los resultados presentados aquí sugieren que los shocks de oferta fueron los principales culpables, pero que la demanda probablemente jugó un papel de apoyo, especialmente en Estados Unidos. En la medida en que la demanda contribuyó al aumento de la inflación, fue necesario aumentar las tasas de política monetaria. Además, una inflación más alta reduce directamente las tasas de interés reales, por lo que se necesitan tasas de política monetarias más altas solo para evitar que las tasas de interés reales caigan. Además, era necesario que los bancos centrales respondieran a la inflación para evitar que las expectativas de una mayor inflación se arraigaran en el comportamiento de fijación de salarios y precios.

No sé si esta famosa conclusión absuelve a los bancos centrales o los termina de condenar, puesto que confirma que los shocks de oferta fueron los principales determinantes, y que solamente la demanda jugo un papel de apoyo. Si así fuera, ¿se justificaría que, para enfrentar este simple papel de apoyo de la demanda, los bancos centrales en forma simultánea hayan desplegado semejante batería disparando sus misiles de elevadas tasas de interés, además muy por encima de la inflación y para evitar expectativas? Y encima, arengados en esta batalla por la general en jefe del FMI hasta derrotar la inflación.