Si a un anarco economista le hablan de un país que, entre 2022 y 2023, ha tenido un déficit fiscal en torno al 6% del PIB y una deuda pública del 97% del PIB y que además se proyecta que tendrá una tendencia creciente y que en 2028 el déficit fiscal alcanzará el 6,4% del PIB y la deuda pública el 108,3% del PIB, tendría que aplicar inmediatamente la receta de Milei de recortar drásticamente el déficit fiscal, parar de endeudarse y renegociar su deuda. El único problema es que la receta no es para cualquier paciente subdesarrollado, sino simplemente se trata del paciente que habla inglés: Estados Unidos de Norte América.

El monitoreo que hizo el FMI en junio de 2023, de este país concluyó tímidamente que:

Si bien Estados Unidos conserva cierto espacio fiscal, la deuda pública está muy por encima de los niveles previos a la pandemia y se espera que continúe aumentando durante la próxima década, a medida que los gastos relacionados con el envejecimiento en atención médica y seguridad social alimenten la dinámica de la deuda.

Y las recomendaciones del FMI no son tan draconianas como con los países pequeños, sino demasiado comprensivas al plantear:

“Los directores reconocieron que, a corto plazo, una orientación fiscal más restrictiva aliviaría parte de la carga que soporta la Reserva Federal para reducir la demanda y la inflación. A mediano plazo, será necesario adoptar medidas más decididas para situar la deuda pública en una senda decididamente descendente, incluidos aumentos de impuestos y la lucha contra los desequilibrios estructurales en la seguridad social y Medicare. Los directores también pidieron una solución permanente al techo de la deuda”. United States: 2023 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for the United States (imf.org)

Este monitoreo se hizo el año pasado y no pasó nada y quedó entre los informes del FMI, mientras que recientemente, en marzo de este año, salió publicado el informe de la Oficina del Presupuesto del Congreso (CBO por sus siglas en inglés), una oficina independiente no partidaria,” The Long-Term Budget Outlook:2024 to 2054”, el cual alerta entre sus principales conclusiones sobre el peligro de los elevados déficits fiscales y el crecimiento acelerado de la desmesurada deuda pública de EEUU.

El aumento del déficit fiscal

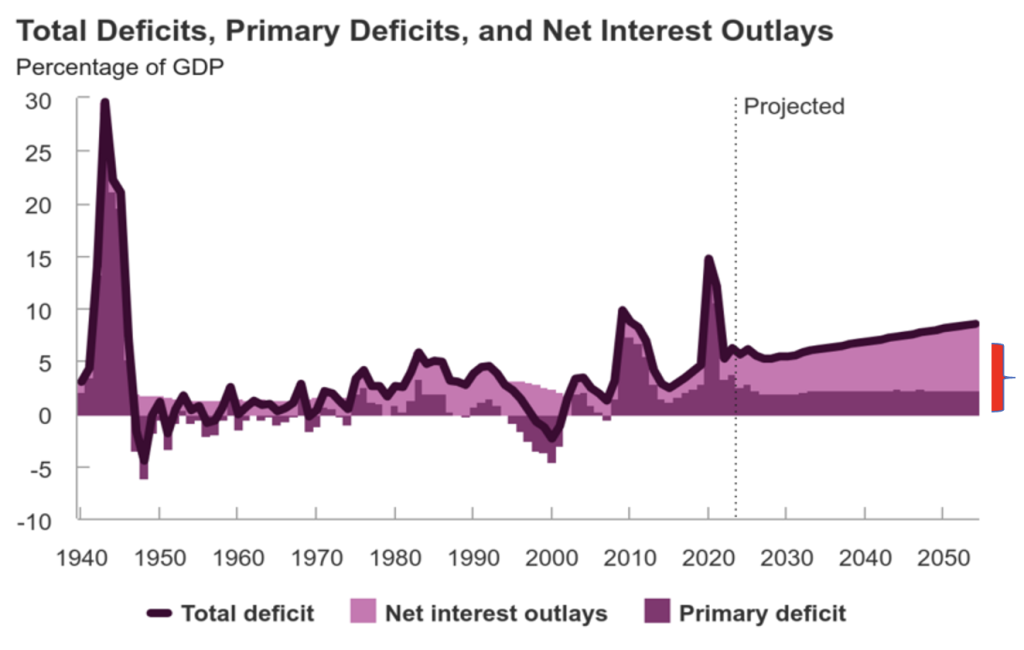

Según el informe, el déficit fiscal aumentaría significativamente del 6,2% actual en 2023 al 8,5% del PIB en 2054. Ese crecimiento es principalmente como resultado del aumento de los costos de los intereses, que suben de un 2,4% del PIB en 2023 al 6,3% del PIB en 2054 y también, en menor medida, de los déficits primarios que se mantienen en torno al 2,2 % (Gráfico 1). La Oficina del Presupuesto del Congreso (CBO) pone excesivo énfasis en el “gasto en los principales programas de atención médica, en particular Medicare, que impulsan ese crecimiento”. Sin embargo, el Medicare subiría de 3,1% del PIB en 2023 al 4,2% del PIB en 2034, 1,1 puntos porcentuales en diez años, para luego llegar a un proyectado del 5,4% del PIB en 2054. Gráficamente se observa la incidencia de los pagos netos de interés por concepto de la deuda externa como principal factor desequilibrante.

Gráfico 1

Déficit global, déficit primario y pagos netos de intereses

El crecimiento de la deuda pública

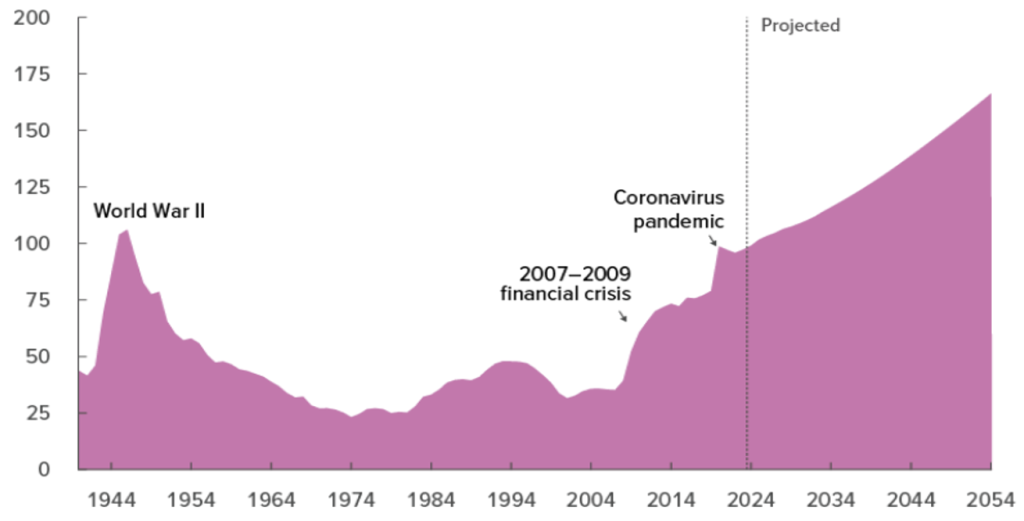

La deuda en manos del público, impulsada por los grandes déficits fiscales, subiría de un 97% del PIB en 2023 a un 116% en 2034 y luego continuaría creciendo en una tendencia muy empinada, alcanzando el 166 % del PIB en 2054 (Gráfico 2).

Gráfico 2

Deuda Pública de Estados Unidos

En porcentaje del PIB

Este gráfico histórico de la Oficina de Presupuesto desde 1944 a 2023 y proyectado a 2054, más de un siglo de evidencia, nos resume parte de la historia reciente del papel del Estado en la economía, que no figura en los manuales y textos de economía. Lo cierto es que después de la segunda guerra mundial y la guerra de Corea, la deuda pública descendió del 100% al 50% del PIB y luego siguió declinando hasta representar un 25% del PIB en 1970. Este periodo, keynesiano o postkeynesiano, desde la postguerra, 1945, hasta 1972, denominado el Largo Auge, la economía mundial, en especial la norteamericana atravesó por un periodo de bonanza con tasas promedio del 5% anual del PIB y del 4,8% del desempleo. La tasa de inflación promedio fue de 2,4% y curiosamente el déficit fiscal fue de 0,4% del PIB.

En la década de los ochenta con los ofertistas de moda y con Reagan a la cabeza predicaron disminuir el déficit fiscal y la deuda pública, como en los textos monetaristas. Sin embargo, en la realidad el déficit fiscal, pues en lugar de disminuir como predicaban los ofertistas, aumentó de 2,6% del PIB en 1980 a 5,9% en 1983 para terminar en 1990 en 3,7% del PIB. Como consecuencia la deuda pública subió de 25,5% del PIB en 1980 a 40,9% en 1990.

Después con la época de la globalización, la famosa desregulación financiera, la deuda pública se mantuvo en torno al 40% del PIB hasta subir al 70% en la crisis financiera 2007-2009 con la simpática presencia del Estado para salvar al sistema financiero y asumir su deuda tóxica basada en los derivados financieros. La deuda pública de EEUU siguió creciendo hasta alcanzar un peak cercano al 100% con la crisis del COVID-19 y de vuelta al Estado con su renovada presencia para salvar no solo la salud pública sino a las empresas y al propio sistema económico en crisis. Sin embargo, postcovid el panorama muestra una acentuación en el crecimiento de la deuda pública, asociada a los déficits fiscales y en especial al elevado costo de los intereses de la deuda.

El gran problema para la Oficina de Presupuesto del Congreso es que, a diferencia del FMI, alerta un peligro inminente para los EEUU: “Esa creciente deuda desaceleraría el crecimiento económico, aumentaría los pagos de intereses a los tenedores extranjeros de deuda estadounidense y plantearía riesgos significativos para las perspectivas fiscales y económicas.”

¿Dólar fuerte?

Estrictamente si se analizara a un país solamente con esos datos y esas proyecciones, yo por lo menos no compraría títulos de deuda emitidos por el Tesoro por los tremendos “aumentos de los pagos de intereses a los tenedores extranjeros”. Sin embargo, ese país es Estados Unidos de Norteamérica, que emite su moneda discriminadamente para las transacciones domésticas e internacionales constituyendo en la divisa por excelencia no solo para transacciones, facturaciones, emisión de deuda internacional sino como reserva de valor y su uso en las reservas oficiales de divisas.

Así, en la Tercera Conferencia sobre el Papel Internacional del dólar estadounidense, organizada conjuntamente por el Banco de la Reserva Federal de Nueva York y la Junta de la Reserva Federal en mayo de este año, el Gobernador Christopher J. Wallerseñalaba:

“A pesar de todos los beneficios que el dólar proporciona a los Estados Unidos y a las economías globales y los esfuerzos para mitigar algunos de los desafíos a la estabilidad financiera que plantea su papel dominante, desde hace algún tiempo se ha comentado que el dólar está destinado a desaparecer, potencialmente una inminente desaparición. Tales predicciones no se han materializado. El dólar sigue siendo, con diferencia, la moneda más utilizada según diversos parámetros, incluso como depósito de valor y medio de cambio”.

Sin embargo, las autoridades de EEUU están preocupadas por los desafíos y oportunidades para el uso internacional del dólar en el panorama financiero en constante cambio. Así un tema relevante es la relación del uso del dólar con la geoeconomía, entendida como interacción entre herramientas y objetivos económicos y geopolíticos como “crecientes tensiones geopolíticas, las sanciones contra Rusia, los esfuerzos de China por impulsar el uso del renminbi y la fragmentación económica”. Así, papers de la Tercera Conferencia “encuentran que las sanciones financieras y la distancia geopolítica de Estados Unidos están asociadas con una menor participación del dólar en las reservas de divisas”. En decir, el actual entorno global político y económico no está siendo favorable para un mayor uso internacional del dólar.

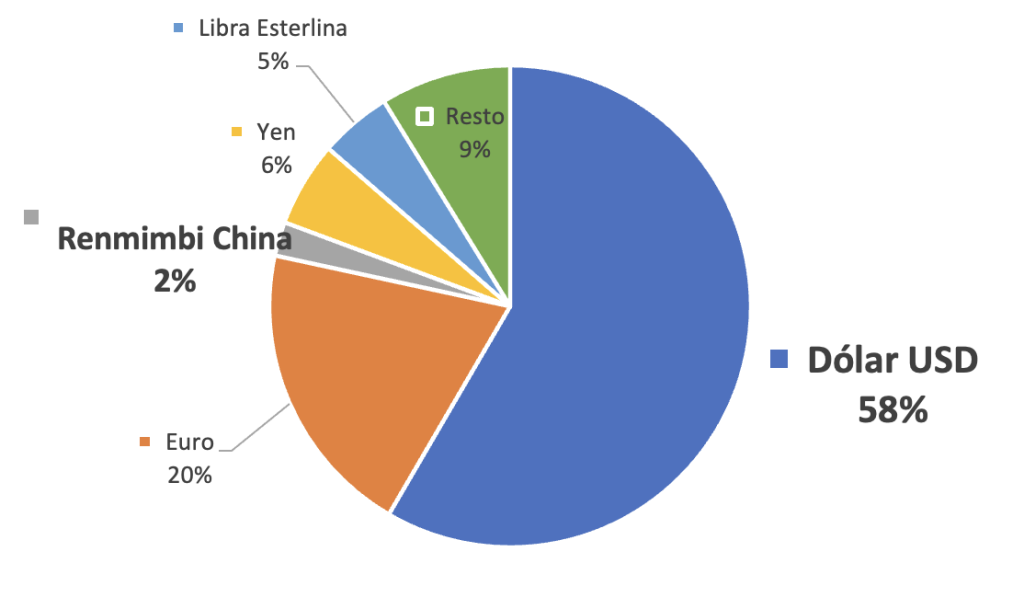

Lo cierto es que, según datos del FMI, para el cuarto trimestre de 2023 el dólar se ha mantenido en los últimos años como principal y dominante moneda de uso de reserva con un 58% del total de las reservas monetarias internacionales de la economía mundial, aunque con una disminución de un punto porcentual respecto a 2021 (59,3%), año antes de la guerra de Rusia. Empero, si comparamos su peso con principios de siglo, el dólar representaba el 71,1% de las reservas monetarias oficiales.

Gráfico 3

Composición de monedas de las Reservas Internacionales (COFER): 2023

En miles de millones de dólares

El Euro continúa con un 20% de importancia, aunque con 0,5puntos porcentuales menos que en 2021. Este peso se ha mantenido desde fines de 2000. Mucho más lejos en incidencia están el yen (6%), la famosa libra esterlina (5%) y con más baja participación el Renmimbi, moneda de la China, solo con un 2% del total (mientras que en 2021 estaba con 2,7%), con similar importancia del dólar australiano y el dólar canadiense (Gráfico 3). El renmimbi en el 2000 no figuraba como moneda de reserva internacional y lo que hubo fue una pequeña diversificación junto con otras monedas.

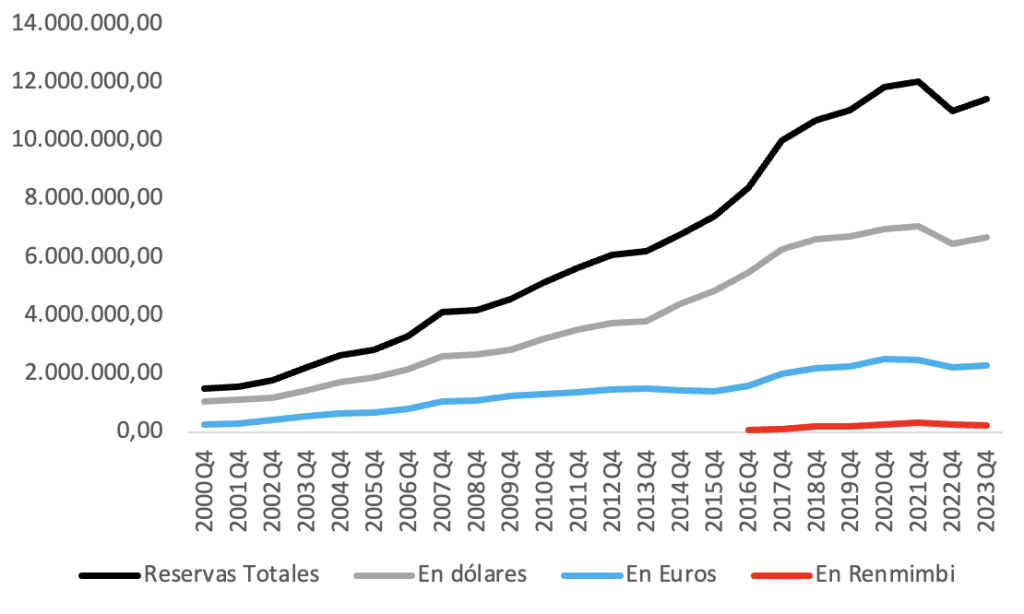

Gráfico 4

Reservas internacionales, reservas en dólares, en euros y en Renmimbi:2000-2023

En millones de dólares

Es muy importante tener en cuenta que parte de las reservas mundiales en dólares están constituidas por dólares en efectivo y por títulos diversos nominados en dicha moneda. Así, el Gobernador Christopher J. Waller puntualizaba: “La mayoría de las reservas mundiales de dólares se mantienen en títulos del Tesoro de Estados Unidos, y la profundidad y liquidez del mercado del Tesoro de Estados Unidos refuerzan la conveniencia del dólar como reserva de valor. Actualmente, los inversores extranjeros poseen alrededor de un tercio de los títulos del Tesoro en circulación”. Sin embargo, esta tenencia de títulos del Tesoro disminuyó puesto que hace unos diez años, la participación era del 50% de los títulos en circulación.

El problema de los títulos públicos reaparece cuando cada año con el show de que el Congreso de EEUU tiene que renegociar el techo de su deuda y surgen las noticias que EEUU podría incumplir el pago de los títulos del Tesoro. Hasta los directores del FMI hicieron su jalón de orejas cuando “pidieron una solución permanente al techo de la deuda”.

¿Desdolarización de la economía mundial?

En el contexto actual de incertidumbre geoeconómica que no se dio ni en la época de la Guerra Fría, la tendencia en el caso de varios bancos centrales ha sido aumentar sus tenencias en oro, considerada una inversión de refugio, con precios crecientes de la onza troy fina que han llegado hasta los 2400 dólares. Así, las reservas de oro de China a finales de marzo alcanzaron los 72,74 millones de onzas, un aumento mensual de 160.000 onzas, lo que supone el 17º mes consecutivo en el que aumenta sus tenencias de oro monetario. También se supo que las tenencias de deuda del Tesoro de Estados Unidos de China cayeron a 797.700 millones de dólares en enero. China es el segundo mayor tenedor de deuda del gobierno de EEUU y sus tenencias disminuyeron en 18.600 millones de dólares desde diciembre. China adds gold holdings for 17th consecutive month amid drive to diversify reserves – Global Times Japón, que es primer tenedor de los títulos del Tesoro de EEUU en el exterior, a fines de abril habría vendido unos 35.000 millones de dólares en bonos estadounidenses.

En el grupo de países que más ha lanzado una ofensiva verbal contra el dólar se encuentran los BRICS donde algunos voceros de países miembros plantean la “desdolarización”, donde se amenaza que, en su próxima reunión en Rusia, en octubre, “dará la máxima prioridad al programa de desdolarización y tomará medidas para reducir aún más la dependencia de la moneda estadounidense en el comercio transfronterizo entre las naciones”. DESDOLARIZACIÓN: LOS BRICS SE PREPARAN PARA DESAFIAR AL DÓLAR. F. M. Shakil. (wordpress.com)

Sin embargo, hay que tener mucho cuidado cuando se habla de desdolarización. Un tema es utilizar para el comercio bilateral los mecanismos de pagos recíprocos para disminuir las transacciones internacionales y compensar los saldos en cualquier moneda de preferencia. Otro tema es el acuerdo de divisas. Los “swap de divisas” son un derivado Over The Counter (OTC), que es un mercado secundario o de negociación que no tiene regulación donde los inversores acuerdan de forma bilateral sus transacciones que consisten en un acuerdo para intercambiar flujos de efectivo entre dos partes, con la peculiaridad de estar denominados cada flujo en una divisa diferente. Es decir, es la compraventa simultánea de una moneda por otra. En este marco están los swaps que está promoviendo China con varios países, entre ellos Argentina, con base al yuan o renmimbi.

Sin embargo, de ahí a desdolarizar todas las transacciones hay un abismo. Por ejemplo, como señala el ya citado Gobernador del Fed Christopher J. Waller “las investigaciones sugieren que los inversores extranjeros poseen aproximadamente la mitad del valor en dólares de los billetes estadounidenses en circulación”. Así, es muy probable que los asistentes a la reunión de los BRICS en Rusia lleven dólares en efectivo o en tarjetas de crédito.