Proyectar la situación y perspectivas de la economía mundial es más que complejo en el contexto de señales positivas y también inciertas derivadas desde la crisis del COVID 19, acentuadas en los inicios de 2022 por la guerra que continúa en Ucrania y la prolongación de la confrontación tecnológica entre China y EE.UU.

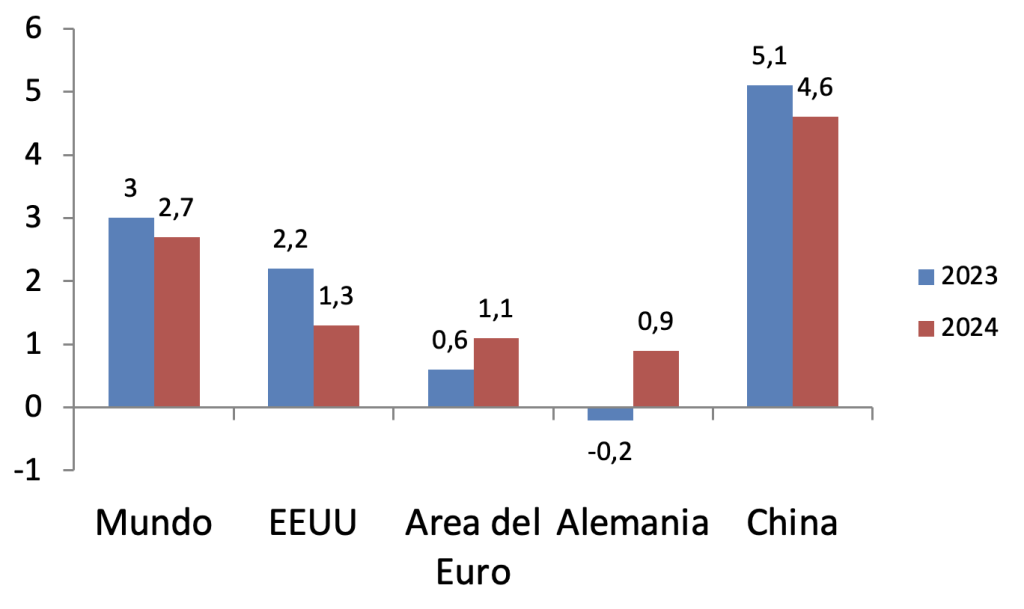

Si bien en julio el Informe de Perspectivas de la Economía Mundial del FMI estimaba un 3% de crecimiento del PIB mundial en 2023 y 2024, para EEUU proyectaba un 1,8% y 1,0 % respectivamente, mientras que para el Área del Euro lo establecía entre 0,9% a 1,5%. Y es muy posible, que en el informe de octubre, estas tasas se revisen, pero en distintas direcciones. Así, lo adelanta el Informe de Perspectivas de la OECD de septiembre, que si bien reafirma la tasa del 3% para el mundo en 2023 ajusta a la baja la tasa para 2024 a 2,7% (Gráfico1). https://www.oecd.org/economic-outlook/september-2023/

Gráfico 1

Tasas proyectadas de crecimiento del PIB para 2023 y 2024

En porcentajes

Estados Unidos hacia arriba

Para el caso de EEUU, el Fed había proyectado en junio una tasa del 1,0% en 2023 y el 1,1% para 2024. Con los datos al segundo trimestre de 2023 de un crecimiento del 2,1% interanual el sentimiento del mercado y el de los analistas (aunque se duda que algunos lo tengan) es un crecimiento que va más allá del 2% para 2023. En su reunión del Fed de septiembre 2023, las proyecciones son hacia arriba, con un crecimiento del PIB del 2,1% en 2023 y 1,5% para 2024.

Así mismo, el Informe de la OECD estima para EEUU un 2,2% de crecimiento en 2023 y de 1,3% en 2024. Adicionalmente, las probabilidades de recesión están más bajas para 2024, de un 54% en los próximos 12 meses por debajo del 60% estimada anteriormente, y que dos tercios de los economistas consultados confían de algún modo en que la Fed alcanzará un aterrizaje suave, (https://www.brookings.edu/articles/what-is-a-soft-landing/?utm_campaign=Economic%20Studies%20Bulletin&utm_medium=email&utm_content=274917067&utm_source=hs_email).

Sin embargo, todavía son inescrutables los designios de la Fed. En su reunión del Comité de Operaciones de Mercado Abierto último señaló: “Los indicadores recientes sugieren que la actividad económica se ha expandido a un ritmo sólido. El aumento del empleo se ha desacelerado en los últimos meses, pero sigue siendo fuerte, y la tasa de desempleo se ha mantenido baja. La inflación sigue siendo elevada”. “El Comité busca lograr el máximo empleo e inflación a una tasa del 2 por ciento a largo plazo. En apoyo de estos objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales en 5-1/4 a 5-1/2por ciento”.

https://www.federalreserve.gov/newsevents/pressreleases/monetary20230920a.htm

En sus proyecciones de la tasa de interés de fondos federales mantiene el 5,6% a fin de año y de 5,1% para 2024. Lo que equivaldría a decir, que se esperaría un alza hasta fin de año y una posible recorte recién en 2024.

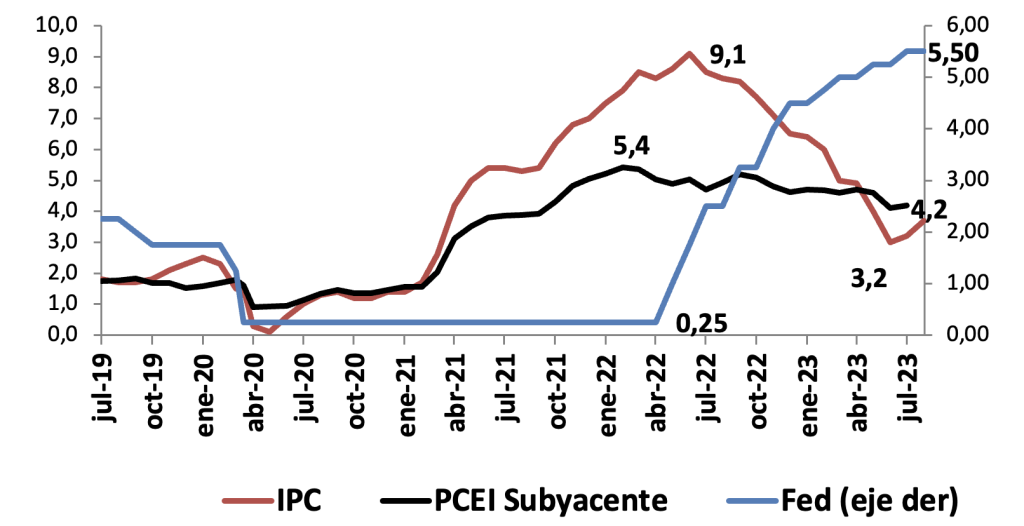

Todo depende del comportamiento de los precios no solo del IPC sino también del Índice de Precios de los Gastos de Consumo Personal (PCEI por sus siglas en inglés) y en especial de este indicador descontados los combustibles y bienes de consumo, es decir la inflación subyacente (Gráfico 2).

El problema es que la inflación general (IPC) que había llegado a 3% en junio empezó a subir al 3,2% en julio y 3,7% en agosto de este año. Así mismo el PCE sin combustibles y alimentos, que había bajado a 4,1% en junio, subió al 4,2% en julio y hay que esperar hasta fin de mes el dato de agosto que será clave. En sus proyecciones, la Fed espera una tasa de inflación del PCE subyacente de 3,7%. Si este indicador sigue la tendencia del IPC, es decir si la inflación subyacente lucha por no caer y sigue subiendo, el susto de la Fed será mayúsculo, puesto que el régimen de altas tasas de interés durará más tiempo de lo que el mercado está descontando y afectará el crecimiento y el empleo, lo que pondrá en duda si alcanzará un aterrizaje blando donde se baje la inflación sin provocar una recesión.

La Fed continuará haciendo el seguimiento de los datos como señaló en su reunión de septiembre: “el Comité seguirá monitoreando las consecuencias de la información recibida para las perspectivas económicas”, pero a veces el problema es que los datos no siguen a los formuladores y hacedores de política como ellos quieren.

Se critica a la Fed porque la “dependencia de los datos” significa que no tiene la clave, sin embargo, en tiempos de incertidumbre, es mejor depender de los datos que de teorías y fórmulas rígidas.

Gráfico 2

Inflación General (IPC) y el Índice de Precios de los Gastos de Consumo Personal (PCE) subyacente

Área del Euro a la baja

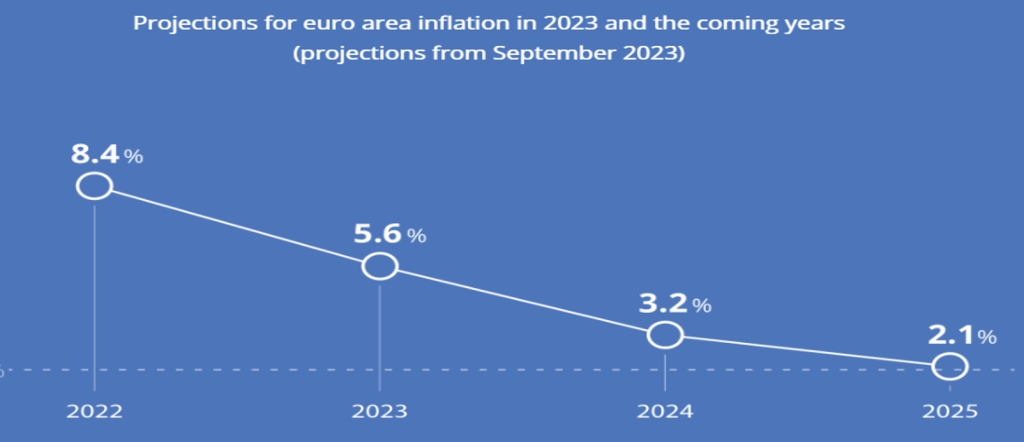

La OECD proyecta para el Área del Euro una tasa de crecimiento en 2023 del 0,6% y una recuperación leve al 1,1% en su tasa del 2024 (Gráfico 1). Como era predecible, la economía alemana estará en recesión en 2023 con una tasa de -0,2%, mientras que se recuperaría en 2024 al crecer a una tasa del 0,9%. La cuestión no está clara sobre el abatimiento de la inflación, puesto que el Banco Central Europeo (BCE) estima una tasa de inflación del 5,6% para el 2023 de manera de llegar a la meta ansiada de su política monetaria del 2,1% recién en 2025 (Gráfico 3).

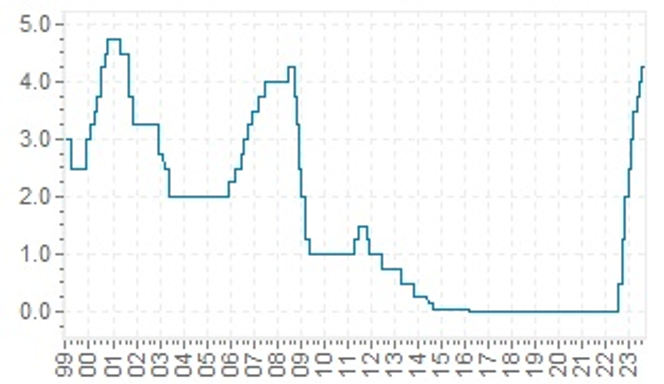

Así, hasta no llegar a su ansiada tasa, el BCE deja abierto el sendero poco luminoso de volver a subir las tasas de interés, después de su reciente alza al 4,5% en la reunión de septiembre, cuando solo hace dos años tenía una tasa negativa del -0,25%. Esta tasa es una de las más elevadas desde 2001, similar a la prevaleciente en la crisis financiera de 2008 (Gráfico 4). El BCE, que fue más flexible en esperar la subida de su tasa de interés al dejarla un tiempo bajo cero, ahora es el más tardío en suspender las subidas y es más probable que continúa al alza.

Gráfico 3

Área del Euro: Proyecciones de la tasa de inflación. 2023-2025

La corrección de la tasa de crecimiento proyectada del PIB del Área del Euro en 2023 fue hacia abajo, a diferencia de los Estados Unidos hacia arriba, y aunque ambos bancos centrales esperaran lograr la meta del 2% como objetivo de política, el Fed estaría más cerca de cumplirla, más probable el 2024 con un aterrizaje suave, mientras con el BCE no se vislumbra todavía un aterrizaje y tal vez logre alcanzar su meta del 2% en el 2025.

Gráfico 4

Tasa de interés del Banco Central Europeo

Reino Unido: un alto en la subida de la tasa de interés

El Banco de Inglaterra (BoE) hizo un alto a las 14 alzas de su tasa de interés desde diciembre de 2021 al alcanzar un máximo de 5,25 %, la más alta en quince años, ante la disminución de la inflación durante los últimos meses que llegó en agosto de este año a 6,7% y la confianza de que seguirá cayendo. La actividad económica en la estimación del FMI en julio era de una tasa del PIB de 0,4% en 2023 y de 1,0% en 2024, siendo ajustada a la baja por la OECD a una tasa de 0,3% y 0,8% respectivamente.

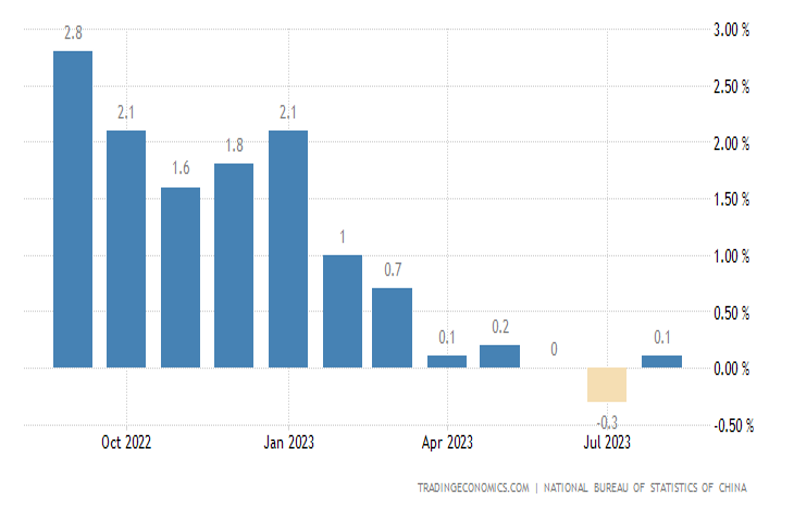

China no entró en deflación y seguirá creciendo

La noticia de China de la deflación en julio, al registrar la variación negativa de 0,3% en el índice de precios al consumidor, no volvió a aparecer con el dato de agosto en que la variación fue positiva de 0,1% (Gráfico 5). Aunque, lógicamente, preocupa en los tiempos actuales de alta inflación un comportamiento de los precios cercanos al 0%, lo que necesita un monitoreo junto con otros indicadores relacionados con el gasto de consumo, por el momento no ha entrado a una fase deflacionaria.

Gráfico 5

China: Variación de los índices de precios al consumidor

En porcentajes

or el lado del crecimiento de la actividad económica, la OECD proyecta para China una variación positiva de la tasa del PIB del 5,1% en 2023 y de 4,6% en 2024 (Gráfico 1) datos que no muestran una desaceleración cíclica o pronunciada como señalaban las noticias sobre la salud de la actividad económica china.

En síntesis, las perspectivas de la economía mundial, de los países avanzados y de China, no son claras con una mezcla de ajustes hacia arriba y hacia abajo en las proyecciones de crecimiento tanto en el presente año como para el próximo. Por tanto, no hay una receta única, como estilan las recomendaciones del FMI, sino que cada país debería observar sus datos, sus precondiciones y situación propia para derivar las medidas adecuadas, sin aferrarse a recetas ni mantras ni enfoques ortodoxos.