El problema de las crisis es de vieja data en el pensamiento económico desde el surgimiento y desarrollo del capitalismo y flota entre dos enfoques extremos: el primero (liberales clásicos), basado en el enfoque de que el capitalismo es un sistema estable que siempre tiende al equilibrio y cuenta con mecanismos de ajuste que trabajan en forma automática. El segundo extremo (marxismo), radica en que el capitalismo siempre está en crisis, que las crisis son inherentes al sistema y que, tarde o temprano, tendrá una crisis final y terminará siendo superado o sustituido por el socialismo.

En el medio existe una amplia gama que se bifurca en dos corrientes según el énfasis en las causas, si son externas o si son inherentes al sistema, de las perturbaciones o fluctuaciones en el ingreso nacional, la producción, los precios y el empleo. Por un lado, esencialmente los enfoques monetarista y neoclásico descartan la intervención del Estado para nivelar una economía que, en ausencia de perturbaciones ajenas a la misma, es decir exógenas, tendería a funcionar de manera eficiente y estable. Por otro lado, los modelos que aluden a factores endógenos inherentes al sistema (enfoque keynesiano) proponen una mayor intervención y regulación del Estado dado que, en su ausencia, la economía de mercado demostraría ser inestable y propensa a padecer los efectos de ciclos económicos y crisis recurrentes, para lo cual debe ser apoyada por el estado mediante el uso de políticas anticíclicas.

El tema de los ciclos económicos dominó gran parte de la literatura económica desde los años treinta hasta los setenta y después fue diluyéndose de las grandes discusiones sobre su duración o periodicidad.

Así, tenemos las discusiones de si este es secular o si el ciclo largo tiene una duración entre 45 y 60 años, como las ondas de Kondratieff, o si los ciclos son más cortos de 7 a 10 años (los ciclos de Juglar) o si son mucho más cortos de 40 meses (Kitchin). Así, según Kondratieff estaríamos en el quinto ciclo que habría empezado en 1990 con la revolución tecnológica, con cuyo cálculo después de la época del auge hasta 2019 estaríamos ya entrando a una fase de recesión.

Independiente de la vigencia de las teorías del ciclo lo cierto que es que la economía mundial, según el Banco Mundial (2020), incluyendo la asociada al coronavirus, habría enfrentado 15 grandes recesiones desde 1876, casi 150 años, en promedio con una recesión casi cada diez años. En las últimas siete décadas, la economía mundial ha experimentado cuatro recesiones globales (1975, 1982, 1991 y 2009) y si se incluye la recesión del COVID-19 cinco recesiones. Por supuesto no se está tomando en cuenta, puesto que no hay consenso, la desaceleración actual de la economía mundial donde varios países han entrado en recesión técnica y el comercio mundial se ha contraído fuertemente.https://documents1.worldbank.org/curated/en/185391583249079464/pdf/Global-Recessions.pdf.

La cruda realidad muestra que el sistema capitalista no se desarrolla en forma lineal ni estable, ni con ajustes automáticos, sino con grandes o pequeñas fluctuaciones cortas o largas expresadas en las oscilaciones de las principales variables económicas: precios, producto, empleo, tasa de interés, salarios, tipos de cambio según la naturaleza de las perturbaciones y, sobre todo, que los ajustes suelen ser costosos y duros y demoran muchos años en volver a la “normalidad”.

Aterrizaje suave o todavía en vuelo

En este contexto, ¿qué sentido tiene de hablar y discutir sobre el aterrizaje suave?, puesto que da la impresión de imaginar a la economía mundial o a la economía de EEUU como un avión con problemas, donde su único objetivo es aterrizar en la pista de aeropuerto, para después qué: ¿Continuar estable en un camino lineal?, ¿Volver a despegar? ¿Descansar un tiempo? Si vamos a tomar la figura de un tremendo avión, como la economía global, tenemos que imaginarnos que en su vuelo por la historia enfrenta perturbaciones, fluctuaciones, caídas en picada, para después levantar la nariz y continuar el raudo vuelo hasta la próxima sacudida.

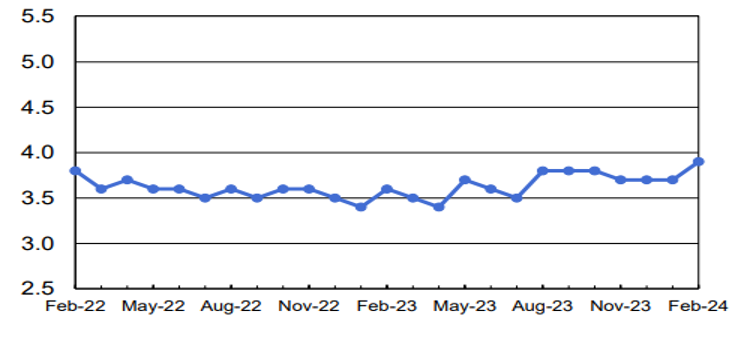

Bajo este marco, por una parte, está el interesante artículo de Michael Strain en PS, ¿De qué aterrizaje suave hablan? Alerta de que el avión sigue en vuelo. Así concluye: “Un aterrizaje suave —cuando la inflación se mantiene al nivel deseado por la Fed, y el PBI y el empleo crecen a un ritmo sostenible— es menos probable que una reaceleración o una leve contracción de la economía. Y si impera una mentalidad recesiva, la economía podría contraerse rápidamente, ya que ninguna empresa desea ser la última en adoptar una postura conservadora en términos de gasto y empleo. Cuando la tasa de desempleo sube medio punto porcentual en un año (Gráfico 1), sigue haciéndolo hacia el territorio recesivo (a menudo se dice que sube en ascensor, pero baja en escalera mecánica)”. Termina señalando que es muy temprano descorchar la botella de champán para celebrar el aterrizaje suave y que todavía deben tener las autoridades del Fed las botellas con corcho. https://www.project-syndicate.org/commentary/us-economy-soft-landing-not-guaranteed-by-michael-r-strain-2024-03/spanish

Gráfico 1

Tasa de desempleo de EEUU: la tasa más alta en dos años

En porcentajes

La minicrisis

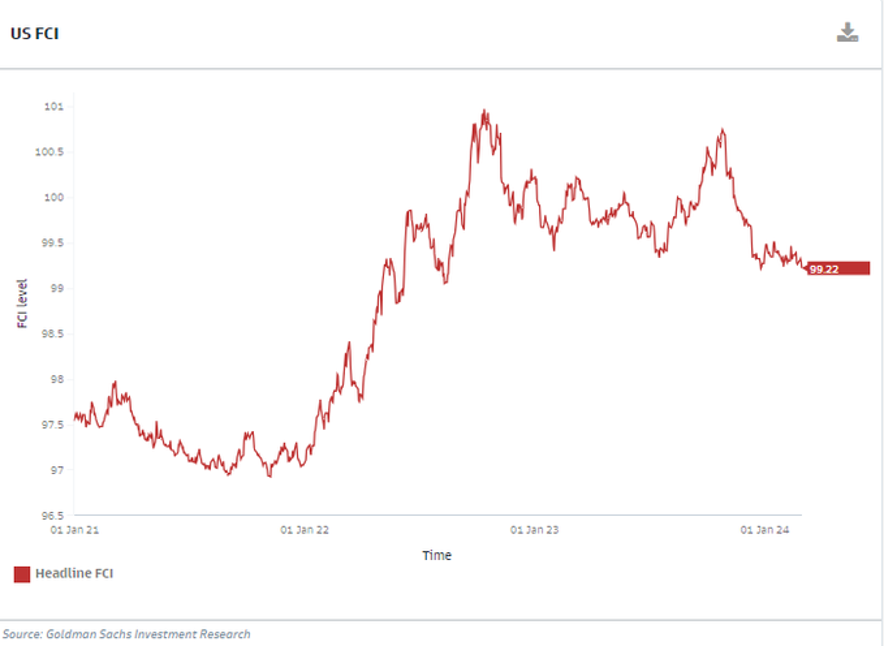

Por otra parte, está el artículo de Paul Davies: Las crisis financieras son una característica del sistema estadounidense, no un defecto, en Blomberg, donde señala que ha transcurrido un año desde los descalabros de Silicon Valley Bank y Signature Bank, llamada también minicrisis, con los gritos renovados de “nunca más” y que los esfuerzos de las autoridades no solucionará esencialmente el problema de la banca ni dejará sin crédito a la economía. “Se trata de simples retoques de acuerdos políticos y sociales de largo plazo, en un país donde el sistema bancario se construye a partir de un equilibrio entre el poder de los grupos de interés para reclamar acceso a los créditos, la habilidad de los banqueros para ejercer presión en favor de sus protecciones y beneficios, y las necesidades de endeudamiento de los propios gobiernos”. Así tenemos que, a un año, de la minicrisis bancaria en EEUU las llamadas condiciones financieras son más laxas (Gráfico 2).

Gráfico 2

Condiciones financieras más laxas que hace un año

Niveles del Índice de Condiciones Financieras (FCI por sus siglas en inglés)

La exuberancia financiera

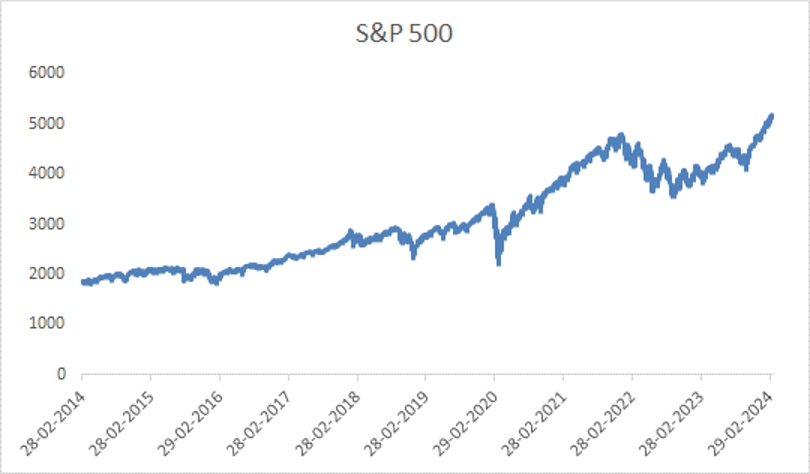

En este contexto del supuesto aterrizaje suave y de condiciones financieras relativamente más laxas llama mucho la atención la efervescencia de algunos mercados financieros. Así tenemos el ascenso del Standars & Poors 500, uno de los índices bursátiles más representativos, desde un nivel cercano a los 4.000 hace un año hasta escalar para llegar a 5.117 el viernes de la semana pasada, equivalente a un alza del 28% (Gráfico 3).

Gráfico 3

Nivel del Standards & Poor’s (S&P500): 2014- 2024

La exuberancia reciente en las bolsas se relaciona con las empresas tecnológicas y en particular con la Inteligencia Artificial. Parece que el capitalismo en su sobrevivencia, pese a fuertes perturbaciones y crisis, encuentra distintos salvavidas y drogas que le permiten alargar su vida y gozar de buena salud hasta ahora.

Según Reuters, el índice de referencia S&P 500 ha subido más del 25% en los últimos cinco meses, un fenómeno que ha ocurrido solo 10 veces desde la década de 1930. En un avance liderado por las sorprendentes ganancias del fabricante de chips Nvidia, el S&P ya ha alcanzado 16 máximos históricos este año, la mayor cantidad en cualquier primer trimestre desde 1945, según mostraron los datos de CFRA Research. Reuters continúa señalando que algunos indicadores están emitiendo una advertencia. “El índice semanal de fuerza relativa (RSI, por sus siglas en inglés) del S&P 500, que mide si las acciones están sobrecompradas o sobrevendidas, ha subido a poco más de 76, un nivel que rara vez ha superado desde el año 2000, según datos de Miller Tabak. Las dos últimas veces que el índice superó esos niveles se produjeron importantes ventas masivas: una caída del 10% en el S&P 500 en enero de 2018 y una caída del 30% cuando surgió el COVID-19 después de que el índice superara ese nivel en enero de 2020”. https://www.reuters.com/markets/us/us-stocks-may-not-be-bubble-pullback-could-be-near-2024-03-13/

Es justamente la exuberancia del mercado, y en especial el boom de empresas como Nvidia (cuyas acciones han subido más del 80% este año después de triplicarse en 2023) lo que hace recordar crisis pasadas cuando los precios de los activos se dispararon a alturas insostenibles solo para desplomarse, como la crisis de las puntocom de 1999 y los repuntes de las acciones meme (una acción meme es una que gana popularidad entre los inversores minoristas a través de las redes sociales y generalmente se basa en memes de Internet) de 2021.

El problema del auge de S &P 500 está en su dependencia con algunas empresas, pues hasta hace unos años estaba relacionado con el desempeño de las acciones de Tesla y ahora Nvidia ha mostrado una fuerte relación llegando a decir JPMorgan: «Advertimos a los inversores que es probable que esta relación funcione a la inversa cuando la euforia de la IA alcance su punto máximo«.

Es muy difícil predecir si este auge es una burbuja que va a estallar tarde o temprano. Ex post se dice que Roubini predijo el estallido de la crisis subprime en 2007-2008, pero desde hace tiempo está insistiendo en una crisis financiera y de deuda. Como ya no existen el oráculo de Delfos ni Nostradamus, las predicciones de los economistas han perdido aceptación y lo único que podría decir, desde que trabajé en mercados financieros con el Efecto Tequila en el Banco Central, es que en el ambiente de la economía mundial y en especial en los mercados financieros algo no huele mal.