Los medios y comentaristas han estado hablando sobre los 4 o 5 perros clonados de Milei. Una tremenda difusión de las noticias y controversias sobre la clonación de sus “hijos con patas”, como prefiere llamarlos, que se remonta a 2017 y que 4 llevan los nombres de 4 economistas y el quinto, en discordia, el nombre de Conan, posiblemente el bárbaro.

Toda esta discusión ofusca el análisis de la política de estabilización de Milei, que quiérase o no, ha tenido un relativo éxito e innegable en el corto tiempo de su gestión al desacelerarse la inflación y estabilizarse el tipo de cambio. Es por eso que propongo en vez de discutir cuántas mascotas o cachorros tiene Milei, deberíamos analizar cuántas anclas o cual es el nombre del ancla que utiliza Milei en su política de estabilización.

¿Cuál es el ancla óptima?

Para reducir o desacelerar la inflación es fundamental la elección de un ancla nominal para guiar, lo que se denomina, la formación de expectativas económicas de los agentes. Tradicionalmente en economía se discutía cuál es el ancla óptima: entre el ancla monetaria o el control de un agregado monetario versus el ancla cambiaria o el control del tipo de cambio. El anclaje cambiario consiste en fijar el precio del dólar con el respaldo de las reservas internacionales y el ancla monetaria radica en restringir la cantidad de dinero en moneda nacional para que no haya en circulación un excedente que se vaya al dólar.

Una tesis de la Universidad Torcuato di Tella (2019), “Planes de estabilización con ancla monetaria: una revisión”, señala que los programas de estabilización incluyen un ancla monetaria o un ancla de tipo de cambio, pero que estos “fueron perdiendo importancia en detrimento de la adopción de programas de Metas de Inflación… los países que recurren al financiamiento del FMI suelen tener como requisito del organismo algún tipo de control sobre la cantidad de dinero”. Concluye que el ancla monetaria se suele abandonar para adoptar un régimen de metas de inflación, pero parece haber sido útil a la hora de formar expectativas. En algunos casos, halla que fue necesario el uso de medidas adicionales como intervención cambiaria y el anuncio de metas inflacionarias. Para el caso argentino encuentra que “existe una fuerte conexión entre el tipo de cambio y la inflación, que se estima en el orden del 38% en el largo plazo, lo cual hace que el ancla monetaria pierda fuerza sin algún tipo de control adicional sobre el tipo de cambio”.Unravelling Argentina’s economic maze: raising prices to stop inflation – Elcano Royal Institute (realinstitutoelcano.org)

Bajo este contexto, la pregunta simple que surge es ¿cuál es el tipo de anclaje que utilizó Milei hasta el presente para estabilizar su economía?

En primer lugar, para empezar, es necesario aclarar que en la Argentina la tasa de política monetaria no es libre ni está determinada por el mercado, puesto que está regulada. El BCRA redujo esta tasa de 100% en diciembre de 2023 a 50% el 2 de mayo de 2024, aclarando que: “la decisión del BCRA se toma en consideración del contexto financiero y de liquidez y se fundamenta en el rápido ajuste de expectativas de inflación, en el afianzamiento del ancla fiscal, y en el impacto monetario contractivo”. El BCRA bajó la tasa de política monetaria

De esta forma se tiene claro que Argentina no está en un régimen de metas de inflación basada en la tasa de interés o un tipo de cambio flotante y más bien está bajando la tasa de interés para contribuir a disminuir los pasivos monetarios del BCRA. Así mencionó Milei: «Imagino que con las bajas de inflación que se están viendo, el BCRA va a volver a bajar la tasa de interés. Esto va a permitir salir de las posiciones del BCRA e irse al Tesoro, con lo cual seguimos limpiando su balance«. El objetivo de la política de estabilización es sanear el balance del Banco Central (limpiar sus pasivos remunerados) como parte del plan de estabilización.

En segundo lugar, Milei está utilizando el control de un agregado monetario, que es la base monetaria. Así, respecto al impacto monetario contractivo, Milei dijo: «Cuando uno mira la evolución de la base monetaria en términos del PBI, a lo largo del S.XXI el promedio estuvo en torno al 9/10% y hoy la base monetaria es del 2,6% del PBI, o sea que la cantidad de dinero en la economía está muy apretada«. El objetivo de política de estabilización es lograr “una base monetaria constante” (Twitter de Milei).

El ancla fiscal

Sin embargo, tanto los objetivos de sanear el BCRA y el de tener un crecimiento de la base monetaria constante tienen como premisa básica el superávit financiero del Tesoro, un ancla basada en la contracción del gasto fiscal para lograr un superávit global, es decir, el ancla fiscal.

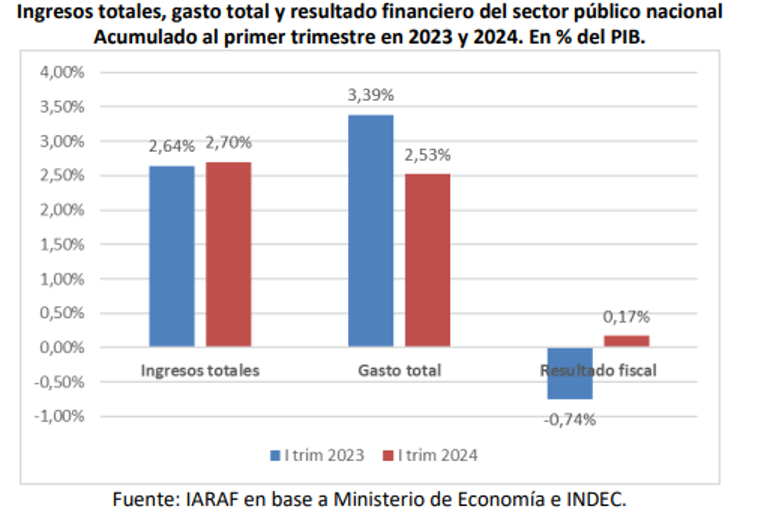

Gráfico 1

Resultado fiscal primer trimestre de 2024

En porcentaje del PIB

El resultado fue alcanzar en febrero el primer mes con superávit fiscal después de 12 años y en el primer trimestre de 2024 el primer superávit fiscal trimestral en 16 años, donde el Gobierno logró sobre cumplir la pauta fiscal del programa con el FMI, con $2,8 billones por encima de la meta (Gráfico 1). Con el superávit fiscal en abril, desde 2008 no se habían registrado tres meses seguidos de superávit fiscal.

El IARAF estima que en el primer trimestre del año se pasaría de un déficit fiscal de 0,74% del PIB, a un superávit fiscal del 0,17% del PIB; un esfuerzo fiscal de 0,9 p.p. del PIB. Encuentra que” el superávit fiscal en el primer trimestre de 2024 se debió al mayor recorte real interanual de gasto público de los últimos 30 años Con ingresos menores que en 2023, toda la mejora del resultado fiscal fue explicada por la reducción del gasto”.

Según el Instituto Argentino de Análisis Fiscal (IARAF): “El ajuste fiscal del primer trimestre fue equivalente, en términos anuales, a 6 puntos porcentuales del PIB. En enero había sido equivalente a 8 puntos porcentuales y en el primer bimestre a 7 puntos porcentuales del PIB. El equilibrio fiscal requiere un esfuerzo anual de 5 puntos porcentuales del PIB” (Gráfico 2).

Gráfico 2

El dato es que el ancla fiscal funciona hasta ahora debido a la contracción del gasto fiscal. Los daños colaterales serán después en el nivel de inversión pública, producto y empleo. El FMI y el Gobierno de Milei festejan el superávit en 16 años, pero no la contracción del gasto público en 30 años.

¿Pero existe el ancla cambiaria?

El plan de estabilización argentino no se caracterizó por dejar flotar libremente el dólar (flotación limpia) o con criterios de intervención del Banco Central (flotación sucia). Lo que hizo el BCRA, es hacer una brusca devaluación en diciembre de 2023 del dólar oficial y estableció el criterio de ajuste mensual o minidevaluaciones de un 2% mensual, lo que se denomina un tipo de cambio crawling peg o reptante. De esta forma hay un anclaje cambiario, puesto que con un dólar oficial prácticamente planchado que se actualiza a un ritmo del 2% mensual tras la fuerte devaluación de diciembre, está logrando cerrar la brecha cambiaria entre un 20% y un 15% en el marco de un proceso de «saneamiento» del Banco Central.

Hasta el presente, Argentina no ha logrado levantar o abrir lo que se denomina cepo cambiario, puesto que el Gobierno sigue analizando levantar las restricciones cambiarias. Milei había dicho en un principio en mayo, después a mitad de año y ahora «en algún momento del año lo podamos abrir«, pero alertó que: “Estamos en un campo minado y hay que caminar con cuidado. Para liberar el cepo, se tienen que hacer unas cuantas cosas, como terminar de liberar los dividendos atrapados, de limpiar el balance del Banco Central y de solucionar los pasivos remunerados”. Milei volvió a hablar de la salida del cepo: el plan para evitar una crisis cambiaria y la idea pendiente de dolarizar – Infobae

Con un dólar oficial en 880 pesos argentinos y un dólar libre alrededor de 1.000 pesos argentinos, resulta que las presiones del FMI y de los agroexportadores son fuertes para levantar el cepo cambiario y lograr una unificación cambiaria.

El Instituto Internacional de Finanzas (IIF por sus siglas en inglés), estimó que, para levantar los controles cambiarios, o la liberalización cambiaria, se necesitarán al menos 10.000 millones de dólares adicionales en reservas. https://www.pagina12.com.ar/735765-cuantos-dolares-se-necesitan-para-levantar-el-cepo

Bueno, cuando se levante el cepo cambiario ¿cuál sería el nivel del nuevo tipo de cambio? ¿Se dejaría al mercado o se buscaría un tipo de cambio real de equilibrio como tiende a insinuar el FMI?

Pareciera que el dilema que enfrentan las economías de la región es: estabilización o recesión. ¿No existe una opción de estabilización sin recesión para salir de una crisis? La respuesta sería: depende