Los resultados están ahí, no se discuten ni tampoco las razones por lo que una mayoría eligió la opción del candidato Donald Trump. Lo que me preocupa es la consistencia o coherencia de las propuestas económicas, sea quien fuere el candidato y sea simpático o no, así como la supuesta racionalidad de los electores, puesto que debería existir alguna. Es así que Trump promete por un lado proteger el empleo de los trabajadores estadounidenses y por otro, se involucra con los grandes grupos tecnológicos, como el de Musk, que tienden a desplazar empleos, sobre todo del sector manufacturero.

Proteger al trabajo vía arancel de importaciones

El argumento económico clásico del proteccionismo es que la competencia extranjera, principalmente de China, está destruyendo la producción nacional y desplazando la mano de obra de los trabajadores estadounidenses, por lo que es necesario subir los aranceles para así proteger a la industria nacional y al mismo tiempo resguardar los empleos que ella genera, restringiendo las importaciones procedentes de terceros países, especialmente si provienen de China y ahora también de Canadá y México, como prometió Trump en las redes sociales.

Los efectos tradicionales del arancel son el aumento de la producción nacional, que a su vez implica un aumento del empleo, lo que significaría un efecto positivo, una disminución del consumo considerado efecto negativo, así como la disminución de las importaciones y un aumento de los ingresos fiscales, que también se considera efecto positivo, aunque no es el propósito directo del arancel. El problema es que el efecto neto en el bienestar nacional puede ser positivo o negativo, dependiendo del nivel del arancel, de cómo reaccionan las importaciones respecto al precio (cuán elásticas son frente a un aumento en los precios) y de la competitividad de la producción nacional, entre otros factores.

Durante su primer gobierno, Trump I, aplicó aranceles a las importaciones de aluminio y acero del resto del mundo y sus efectos según la Comisión del Comercio Internacional de los Estados Unidos (USITC) fueron los siguientes: subieron los precios importados, disminuyeron las importaciones, aumentó ligeramente la producción y el precio nacional (Cuadro 1).

Cuadro 1

Efecto directo del aumento del arancel: promedio 2018-2021

En porcentajes

| Producto | ImportacionesValor | Producción Nacional | Precio Nacional | Precio Importado |

| Aluminio | -31,1 | 3,6 | 0,9 | 8,0 |

| Acero | -24,0 | 1,9 | 0,7 | 22,7 |

En el caso de las industrias transformadoras, los que utilizan como insumos el acero y aluminio, los efectos fueron en gran medida negativos, aunque difieren en magnitud según las industrias. La disminución anual promedio en los valores de producción de estas industrias conexas fue de 3.4 mil millones de dólares durante 2018-21.

Además, los aranceles de Trump I se impusieron solo a una amplia gama de importaciones procedentes de China a partir de 2018, según la Comisión, donde las importaciones de productos afectados de China disminuyeron de unos 311.000 millones de dólares en 2017 a 265.000 millones de dólares en 2021, sin embargo, subieron las importaciones del resto del mundo, provocándose una desviación del comercio de la fuente más barata a la fuente más cara con su respecto costo a los consumidores.

El efecto fiscal producto del aumento de las recaudaciones aduaneras, se dio durante Trump I, puesto que en 2017 el gobierno federal recaudó 34.600 millones de dólares en aduanas, derechos e impuestos y bajo Trump I alcanzó 70.800 millones de dólares en 2019, el doble según la Oficina de Administración y Presupuesto, suma equivalente a 0,3% del PIB. https://www.latimes.com/espanol/eeuu/articulo/2024-11-28/aranceles-de-trump-en-su-1er-mandato-tuvieron-poco-impacto-economico-pero-ahora-podria-ser-distinto

El Trump II es mucho mas agresivo que el Trump I

Durante su campaña, Trump II dijo que planea imponer un arancel general del 10% o del 20% a todas las importaciones que lleguen a EE.UU. en un intento de fomentar la fabricación estadounidense y aumentar los empleos. Recientemente prometió poner un nuevo arancel del 25% a todos los productos procedentes de México y Canadá hasta que esos países detengan satisfactoriamente la inmigración ilegal y el flujo de drogas como el fentanilo hacia Estados Unidos y prometió elevar los aranceles a los productos fabricados en China en un 10% hasta que Beijing tome medidas contra la producción de materiales utilizados en la fabricación de fentanilo.

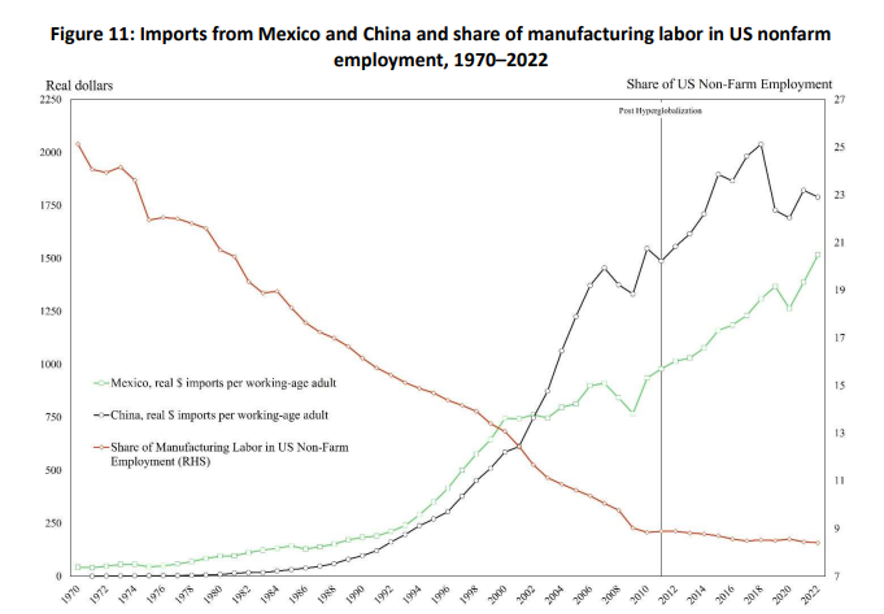

Cómo decirles a los trabajadores que la pérdida de la importancia del empleo manufacturero en el empleo total no agrícola de los EE. UU ya vino ocurriendo desde 1970 al disminuir su participación del 25% a un 15% en 1996, mucho antes que se iniciara la expansión de las exportaciones de China y México. Posteriormente, continuó cayendo dicha participación a menos del 9% en 2010 y se mantuvo desde entonces en ese nivel, pese al aumento de las importaciones rivales y a la guerra comercial de Trump I(Gráfico 1).

También sería bueno explicarles a los trabajadores que el nuevo proteccionismo de Trump II se diferencia de su primera gestión gubernamental, Trump I, en que sus medidas arancelarias impusieron derechos sobre aproximadamente el 14% de las importaciones estadounidenses, mientras que su amenaza actual es aplicar un 10% sobre el 100% de las importaciones.

Los argumentos también son diferentes. El argumento adicional al de la protección de empleos fue el de la seguridad nacional discrecionalmente utilizado por Trump I contra China en la Guerra Tecnológica, después se utilizó contra México el problema de los migrantes y ahora el nuevo argumento remozado es la lucha contra las importaciones de fentanilo procedentes de México, Canadá y China. Habría que explicar que es primera vez que la lucha contra las drogas esté relacionada con el aumento de aranceles puesto que antes se favorecía con preferencias arancelarias a los países productores de drogas como fue la ATPDEA (Ley de Preferencias Arancelarias Andinas y Erradicación de la Droga).

Gráfico 1

Importaciones de EEUU desde México y China y participación del trabajo manufacturero en el empleo no agrícola

Consecuencias diferentes: retaliación

La diferencia no es tanto en la cantidad de palabras, en la verborrea, sino en sus consecuencias, puesto que las amenazas ya no están focalizadas solo en un grupo de productos y en un solo país (China) como en Trump I, sino ahora abarca al conjunto de productos y al resto del mundo. Según Edelberg:

“Las repercusiones de estos aranceles se sentirían en todas las empresas que venden productos importados y en todas las empresas que utilizan insumos importados para llevar a cabo sus negocios. Los precios subirán, la producción se deprimirá y el empleo probablemente caerá, particularmente en los sectores expuestos a precios más altos de los insumos o a represalias extranjeras”. , https://www.piie.com/blogs/realtime-economics/2024/tariffs-all-imports-would-create-chaos-business

Un paper elaborado por PIIE (2024) cuantifica que el efecto en el PIB, sin retaliación será una disminución del 0,36% en 2026, frente a una disminución de 0,90% si se dan con represalias extranjeras. Su efecto en la inflación sería de 0,60% en 2025 sin retaliación y de 1,3% con retaliación. Por último, el efecto en la producción varía según los sectores, pero los más expuestos son agricultura y manufactura de productos durables. https://www.piie.com/sites/default/files/2024-09/wp24-20.pdf

Y esta simple diferencia puede tener consecuencias imprevisibles, puesto que depende de cómo reaccionarían los países que se vean afectados, si hay ojo por ojo, retaliación viene de la ley del talión, empezando por sus aliados de la Unión Europea, los países asiáticos emergentes, los BRICs y también los países al sur de Rio Bravo, sean íntimos amigos o un poco más lejanos.

Cuatro escenarios posibles

Global Trade Alert [1] identifica “cuatro escenarios relacionados con los aranceles de Trump II que tienen en cuenta las posibles respuestas de los gobiernos extranjeros” y describe estos escenarios, “incluidos sus factores desencadenantes y sus probables consecuencias para el comercio de bienes y los flujos de IED”. Los cuatro escenarios son los siguientes:

- Trump anuncia amenazas arancelarias, pero pospone los aumentos de tarifas.

- Trump cumple su promesa electoral e impone aranceles del 60% a China y del 10 al 20% al resto del mundo, pero no hay represalias extranjeras.

- Contraataque selectivo: «Todos» emprenden represalias arancelarias contra EE.UU.

- Contraataque global: «Todos» aumentan los aranceles a las importaciones de todas las partes comerciales. Todos contra todos.

El escenario 1 sería el de Trump bocón, anuncia, pero no aplica, mientras que el escenario 2 puede ser el que desea un Trump II pragmático y confiado: aplicar aranceles y esperar que el resto del mundo no reaccione y que permanezca sin chistar.

El tema de fondo son las represalias, puesto que si los países reaccionan contra EEUU (escenario 3) el comercio, el empleo y las inversiones bilaterales caerían fuertemente y el escenario 4, más duro, sería si generalizan las reacciones en un todos contra todos, lo que provocaría una contracción del comercio mundial de bienes similar a la década de 1930 y a la Gran Depresión con pérdidas millonarias de empleos.

O los votantes no tenían idea de estos escenarios o simplemente confían extremadamente en su líder hasta el sacrificio.

La tecnología, Musk y Trump

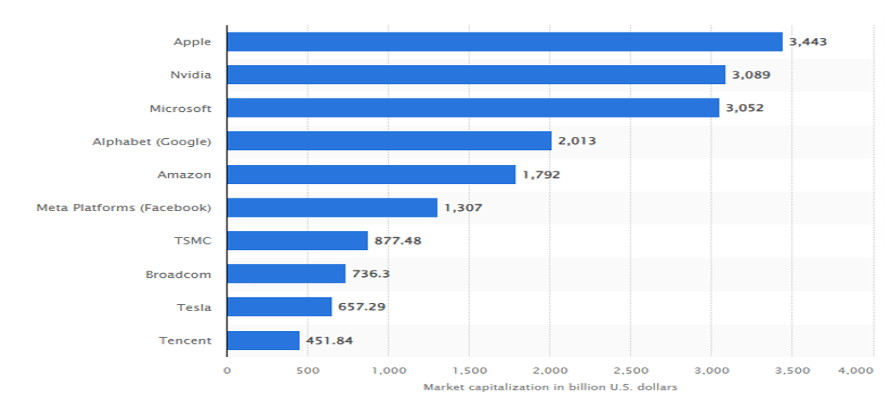

El otro problema de la promesa electoral es el relacionado con la coherencia de la protección del empleo especialmente manufacturero y su involucramiento con las grandes tecnológicas sustituidoras de empleo. Si bien siempre ha existido una relación de las grandes empresas estadounidenses con sus respectivos gobiernos sean demócratas y republicanos y su financiamiento de las campañas electorales son abiertas y permitidas, un aspecto que llamó mucho la atención fue el involucramiento demasiado directo de un empresario como Elon Musk , representativo del sector tecnológico y prácticamente un jefe de campaña. Que el mundo esté dominado por un Grupo de Empresas Tecnológicas ya no es una novedad sino es un dato. Estrictamente las 10tecnológicas son un oligopolio mundial tolerado y bendecido por la teoría económica convencional que justifica el monopolio durante un periodo por el uso y disfrute del conocimiento generado (Gráfico 2).

Gráfico 2

Compañías lideres tecnológica a nivel mundial

Capitalización de mercado en miles de millones de dólares

De las 10 grandes empresas, la de Elon Musk, Tesla, ocupaba el noveno puesto y estaba en declinación. No era una empresa ganadora como NVIDIA en los últimos años sino perdedora. Sin embargo, la imagen de Musk es de éxito incluso cuando fallan sus experimentos espaciales con Space X.

Empero, Trump II lo nombró a cargo del Departamento de Eficiencia Gubernamental (DOGE por sus siglas en inglés), que en realidad es una comisión llamada el Proyecto Manhattan del siglo XXI . Y lo primero que declaró Musk fue que iba a recortar empleos fiscales y me imagino de la SEC, encargada de supervisar la Bolsa de Valores, con quien tuvo problemas en 2018.

Sobre el mito del impacto de la tecnología en la Productividad Total de los Factores (PTF) para Daron Acemoğlu, flamante premio Nobel de Economía: “las ganancias previstas de la PTF en los próximos 10 años son aún más modestas y se prevé que sean inferiores al 0,53%” y además “prevé que la IA amplíe la brecha entre los ingresos del capital y del trabajo”. https://academic.oup.com/economicpolicy/advance-article/doi/10.1093/epolic/eiae042/7728473?login=false

La discusión sobre si la tecnología es amigable con los empleos es compleja y profusa, pero déjenme referirme al reciente artículo de Daron Acemoğlu:

“Si escuchas a los expertos de la industria o a los reporteros de tecnología… podrías pensar que la inteligencia artificial general (AGI) -tecnologías de IA que pueden realizar cualquier tarea cognitiva humana- está a la vuelta de la esquina. En consecuencia, hay mucho debate sobre si estas asombrosas capacidades nos harán prósperos más allá de nuestros sueños más salvajes (con observadores menos hiperbólicos que estiman un crecimiento del PIB más del 1-2% más rápido) o, por el contrario, provocarán el fin de la civilización humana, con modelos de IA superinteligentes convirtiéndose en nuestros amos”. https://www.project-syndicate.org/onpoint/ai-and-agi-designed-to-replace-workers-worst-of-all-possible-worlds-by-daron-acemoglu-2024-11?utm_source=Project+Syndicate:

Daron Acemoğlu y Pascual Restrepo, demuestran que “la automatización regular representa lo peor de ambos mundos. Si una tecnología aún no es capaz de aumentar la productividad en gran medida, implementarla ampliamente para reemplazar el trabajo humano en una variedad de tareas produce todo dolor y ninguna ganancia”. https://www.aeaweb.org/articles?id=10.1257/aer.20160696

Por último, está la crítica al modelo de negocios de las grandes empresas tecnológicas que han monopolizado recursos clave (capital, datos, talento), dejando a los aspirantes a entrar en una situación cada vez más desventajosa o sean adquiridos por desafiar su modelo de negocios. Identifica tres obstáculos para lograr una agenda anti-AGI (Inteligencia Artificial General) y pro-humana para la Inteligencia Artificial:

- “… la industria tecnológica ha adoptado la perspectiva opuesta, favoreciendo las herramientas digitales que pueden sustituir a los humanos en lugar de complementarlos. Esto se debe en parte a que muchos líderes tecnológicos subestiman el talento humano y exageran las limitaciones y falibilidad humanas.

- Un segundo obstáculo es la falta de inversión en humanos. La IA puede ser una herramienta para el empoderamiento humano solo si invertimos tanto en formación y habilidades. Las herramientas de IA que complementan a los trabajadores no servirán de nada si la mayoría de los humanos no pueden usarlas o no pueden adquirir y procesar la información que proporcionan.

- La tercera barrera son los modelos de negocio de la industria tecnológica. No obtendremos una IA mejor a menos que las empresas tecnológicas inviertan en ella; pero el sector está ahora más concentrado que nunca, y las empresas dominantes están completamente dedicadas a la búsqueda de AGI (Inteligencia Artificial General) y aplicaciones que reemplacen y manipulen a los humanos”.

El problema es la conclusión casi-pesimista que saca Acemoğlu y que no esperó a que lo lean los trabajadores estadounidenses que votaron por Trump II y Musk:

A juzgar por el paradigma actual de la industria tecnológica, no podemos descartar el peor de los mundos posibles: nada del potencial transformador de la IA, sino todo el desplazamiento laboral, la desinformación y la manipulación. Pero no es demasiado tarde para cambiar de rumbo.

Así, la paradoja de Trump es que con una mano protege empleos vía arancel y con la otra los quita con su alianza con las grandes tecnológicas.

[1] Tariff Scenarios for 2025: Triggers and Fallout for Trade & FDI Simon J. Evenett, 19 November 2024.