Revisar la dinámica de la industria televisiva y de consumo audiovisual del año recién concluido muestra claros signos de una reconfiguración que marca la debacle absoluta de la TV de pago y junto con la creciente irrelevancia de la TV abierta como vehículo de entretención frente a las plataformas de streaming y el disfrute de contenidos no lineales.

Adiós a los niños y al resto

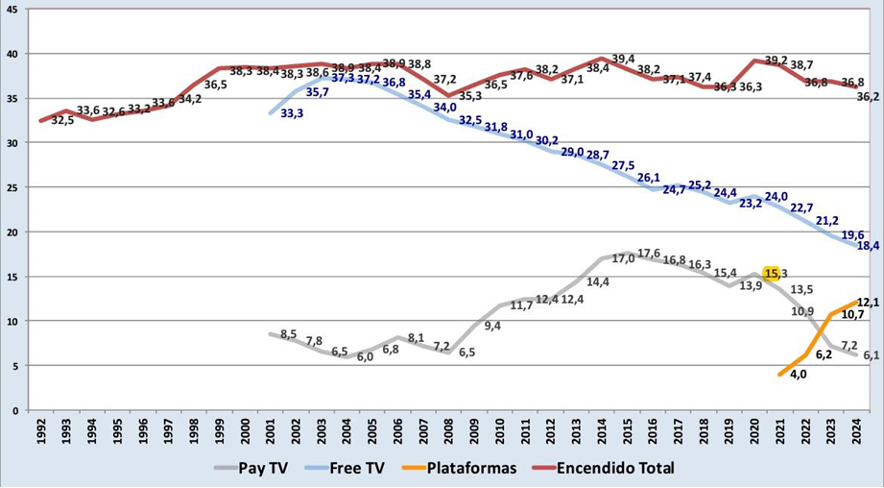

Desde la masificación de la TV de pago en Chile a partir de la segunda mitad de la década 80, la oferta de programas y animación infantiles, más los canales de cine, series, música, noticias y deportes, marcaron las preferencias del público que en forma creciente se sumó a este sistema, hasta marcar su peak el 2020, primer año de la pandemia, con 15,3 puntos promedio de rating hogar diario. Esto frente a 24,0 puntos promedio de los canales de TV abierta y la inexistencia entonces de la medición de las audiencias de las plataformas de streaming a través del peoplemeter.

Transcurridos cinco años, el panorama es absolutamente distinto: La TV abierta fue bajando escalonadamente sus ratings, igual que la TV de pago mientras que YouTube y las plataformas tipo Nétflix, Prime Video, Disney+, Apple TV y otras, subieron exponencialmente, como lo muestra esta tabla:

| Sistema / Año | 2021 | 2022 | 2023 | 2024 |

| TV Abierta | 22,7 | 21,2 | 19,6 | 18,4 |

| TV Paga | 13,5 | 10,9 | 7,2 | 6,1 |

| Plataformas y contenidos sin referencia | 4,0 | 6,2 | 10,7 | 12,1 |

Para interpretar correctamente estas cifras es necesario tener en cuenta que las cifras de rating promedio de la TV Abierta se ven también disminuidas en los últimos dos años por otro factor adicional a la fuga de públicos, esto es, la transmisión de contenidos durante las 24 horas, es decir que en estos consolidados se incluye el impacto del bajo visionado que obtienen los canales en la madrugada. Un efecto que en años anteriores no se producía, en la medida que las transmisiones comenzaban alrededor de las 5 am y se mantenían hasta las 2 am del día siguiente, produciéndose un cierre de las emisiones de al menos tres horas.

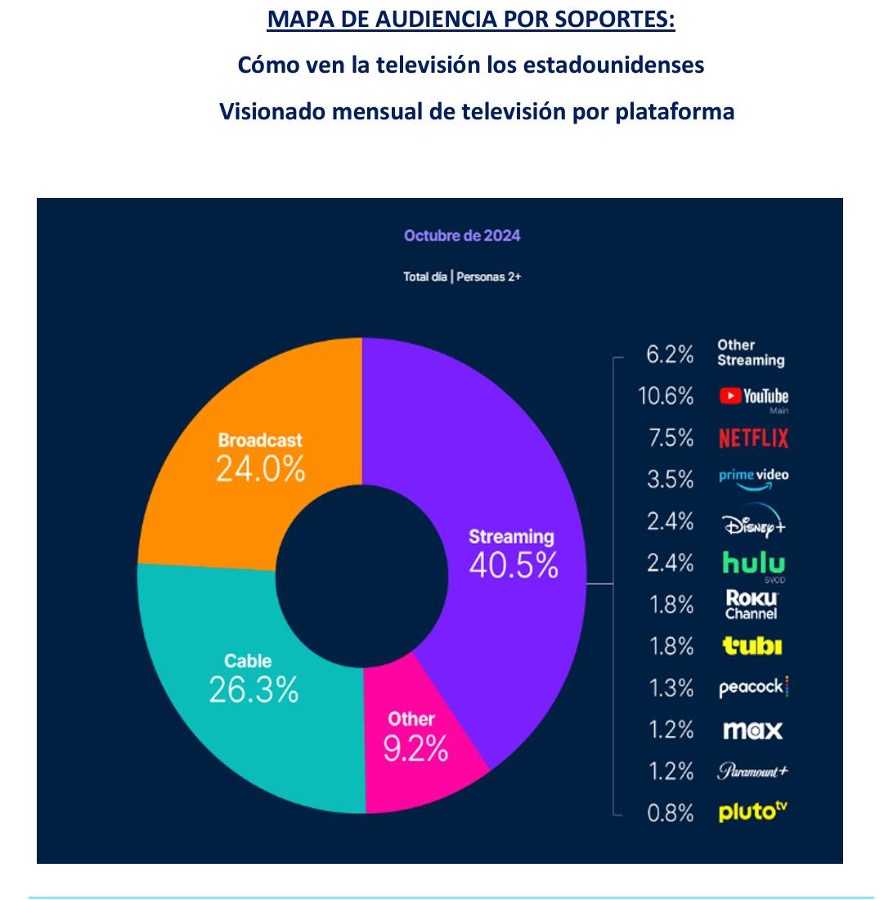

No obstante, se constata un fenómeno absolutamente imparable, referido al crecimiento del consumo de TV de streaming, que triplicó su audiencia entre el 2021 y 2024, y que se estima siga subiendo este 2025. Si se compara este proceso con lo ocurrido en otros países, por ejemplo, en Estados Unidos se proyecta que este año por primera vez en la historia el consumo de la TV tradicional sea superada por la TV de plataformas no lineales.

En España, la manera de retener público por parte de la TV generalista ha sido empleando el formato de TV digital híbrida, es decir, complementando las transmisiones de programas en la misma pantalla y en forma simultánea con la oferta de un menú de contenidos adicionales ofrecidos por un canal de datos dedicados que permite navegar en contenidos del mismo canal disponibles en formato web (revisión de emisiones anteriores, avances, datos complementarios, etc.).

Este último recurso no está disponible en la TV digital chilena, porque se optó por el empleo del ancho de banda en la emisión de señales de alta definición y no en el de tecnologías de transmisión híbrida.

Reconfiguración de la inversión publicitaria

Otro factor clave asociado a todo este diagnóstico crítico de las industrias mediáticas se relaciona con la forma cómo los avisadores están invirtiendo en la compra de spots, asesorados por las agencias de publicidad.

El año 2024, de acuerdo a las cifras disponibles de enero-noviembre consolidadas por la Asociación de Agencias de Medios, la TV abierta totalizó $ 207,7 mil millones, equivalente a un 23,8% del total y un -5,3% respecto de igual período del año anterior. La TV de pago en el mismo lapso recaudó $ 28,3 mil millones, con un 3,2% de la torta publicitaria, cayendo un -23,2% respecto del año 2023.

Si se observa la inversión publicitaria en Diarios, totalizó $ 23,1 mil millones, representando un 2,7% del universo (-1,1% versus el 2023) y Radios $ 57,9 mil millones, equivalente a un 6,7% de la torta (-4,0% versus el 2023).

Como contrapartida, el gasto en spots en la Vía Pública reportó un total de $ 89,9 mil millones, lo que representa el 10,3% del total (+3,1% versus el 2023) y los Medios Digitales $ 461,8 mil millones, ascendiendo al 53% de todo lo invertido en avisaje (+3,3% versus el 2023).

Las estadísticas acentúan la caída si se considera nominalmente la comparación con el año 2022 para la inversión publicitaria en TV Abierta (-7,4%), TV Paga (-36,9%) y Diarios (-16,4%), mientras que se atenúa en Radio (-1,3%).

La caída de la TV abierta

Al hacer zoom in en la industria de la TV generalista y los canales de presencia nacional, se observa que el liderazgo en rating hogar promedio lo mantuvo Mega con 5,2 puntos, seguido de Chilevisión con 5,0 ptos., Canal 13 con 4,6 ptos. y TVN con 3,1 ptos. A esto se agrega TV+ con 0,3 ptos. y en el caso de La Red, no se entrega la cifra en detalle por el sistema de medición debido a que esta señal no paga el servicio desde que entró en crisis financiera el año 2022. En tanto, Telecanal tiene un resultado marginal cercano al mínimo (todos considerando la audiencia promedio de todo el día de emisión, incluidas las transmisiones de madrugada, que los canales suelen excluir de sus estadísticas oficiales).

Si se revisa el ranking de capítulos de programas o emisiones unitarias más vistos, los partidos de las Eliminatorias para el Mundial 2026, la Copa América y la Copa Libertadores en Chilevisión se llevaron los primeros veinte lugares, sumado el concurso Miss Universo. Las teleseries de Mega Como La Vida Misma, Al Sur del Corazón y Generación 98 coparon la mayoría de los puestos del 20 al 30, mientras que Palabra de Honor de fue el mejor ubicado de la oferta de programas de Canal 13 en la casilla 31. En el caso de TVN la emisión por cuarta década consecutiva de la primera parte de la película Jesús de Nazareth fue lo más visto de su grilla en todo el año 2024, ubicándose en el lugar 307 del ranking del peoplemeter.

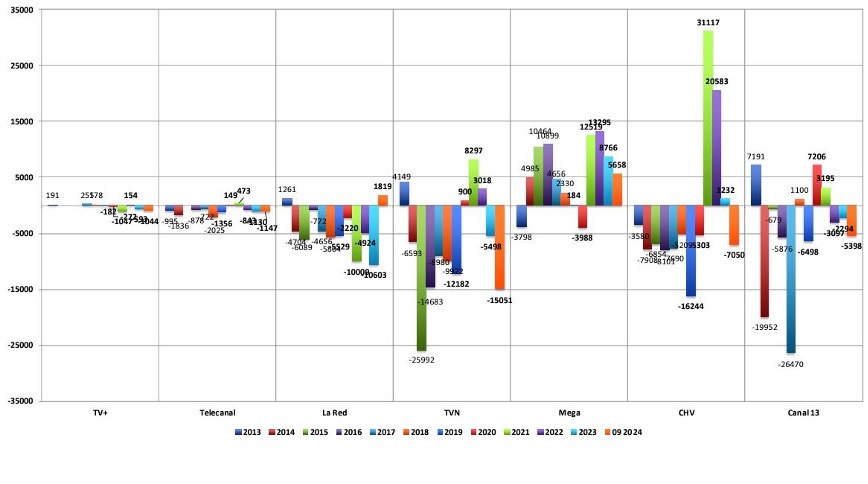

Como correlato financiero, entre enero y septiembre del año pasado, los balances informados por los canales ante la Comisión para el Mercado Financiero dan cuenta que Mega obtuvo utilidades por $ 5.658 millones, seguido de La Red con $ 1.819 millones, mientras que todas las restantes señales exhibieron abultadas pérdidas. TVN tuvo un balance de $ -15.051 millones, seguido de Chilevisión con $ -7.050 millones, Canal 13 con $ -5.398 millones, Telecanal con $ -1.147 millones y TV+ con $ -1.044 millones.

Si se observan los contenidos ofrecidos por las principales señales, el 2024 marcó una regresión a la TV de hace diez o quince años, borrando de paso las huellas de contenidos preferentemente políticos y de actualidad dura que se instalaron desde el estallido social y la pandemia del covid-19. Esto es, el regreso de los realities en Canal 13 y Chilevisión, así como la farándula pura y dura a Mega, Chilevisión, Canal 13 y TV+. Los noticieros siguieron su regla de extenso franjeo los fines de semana, mientras que las teleseries turcas mantuvieron su presencia en pantalla, al tiempo que las teleseries nacionales de Mega tuvieron un resultado dispar, con el fracaso de los remakes de los clásicos de TVN en la era de Vicente Sabatini. Se asentaron como contrapartida los formatos de concurso en la franja que antecede a los noticieros centrales y por lo mismo, durante enero 2025 la competencia informativa ha tendido a equipararse.

Los cambios que vienen en la medición de públicos

En los próximos meses debe debutar la ampliación de la muestra del sistema de peoplemeter de Kantar-Ibope, donde la muestra se expanderá desde los 600 hogares de las cinco capitales regionales en que ha operado desde el año 2005 (Antofagasta, Valparaíso-Viña, Santiago urbano, Concepción-Talcahuano y Temuco), a mil hogares presentes en todas las regiones. Es decir, un 0,01% del total de más de 9 millones de residencias privadas existentes en Chile.

Sumado a esto, se agregará a la medición de la TV abierta y de pago visionada en directo, el consumo de contenidos audiovisuales en otras pantallas dentro de cada hogar de la muestra, como teléfonos móviles, computadores y tablets, siempre que estén conectados a la web vía wifi o router instalado y que preste servicios de internet fija.

Esto dejará fuera de la posibilidad de medición todo tipo de consumo audiovisual que se registre en esos dispositivos adicionales si están conectados vía internet móvil o redes 3G, 4G o 5G. Algo habitual en los dispositivos celulares.

Un paseo por el consumo de streaming e internet

Para cerrar este balance, de acuerdo al informe de consumo de streaming 2024 de la empresa Sherlock Communications, en promedio los chilenos consumen casi 3 horas al día contenido en servicios de plataformas de vídeo como Netflix y audio tipo Spotify, independiente del uso que se busca y del horario de conexión.

Y según estadísticas del portal de cine y series JustWatch, en los tres primeros trimestres del 2024 el ranking de plataformas más demandadas en Chile ubicó en un primer lugar del consumo de videos on demand a Netflix (21%), seguido de Prime Video (19%), Disney + (17%), Max (13%), Paramount (10%), Apple TV (7%), MUBI (4%), Movistar TV (1%) y otros (8%).

Si se observan los contenidos más consumidos, se trata de las series From, Shōgun, The Bear, Yellowstone, True Detective, Fallout, House of the Dragon, The Boys, The Rookie y El problema de los 3 cuerpos.

En tanto, las descargas de protocolos Torrent para los usuarios de internet que no quieren invertir en suscripciones a plataformas de pago y siguen descargando contenidos de modo ilegal, el medio TorrentFreak ubicaró en los diez primeros lugares a House of the Dragon, The Boys, Shōgun, Arcane, The Penguin, Fallout, Reacher, Silo, Dune: Prophecy y Halo.

Al revisar la lista, se puede observar la enorme distancia respecto de la oferta tradicional de la TV abierta, e incluso la TV de pago, cuestión que consolida la segmentación de conductas de consumo y de productos que configuran las distintas plataformas de difusión de contenidos audiovisuales. Un viaje que parece no tener retorno y en donde esta temporada 2025 es posible prever que la audiencia de la TV generalista seguirá decreciendo en favor de las nuevas plataformas. Una cuestión que agudizará la caída de inversión publicitaria en los medios tradicionales y que obligará a repensar de modo absoluto los modelos de negocio vigentes, incluidas las señales de TV nacionales, entregadas hoy a su propia suerte y a una oferta crecientemente irrelevante, homogeneizada y de entretención no pocas veces decadente, sumado a una rentable autocomplacencia de exasperante e impúdico mal gusto.