Antecedentes.

El cuestionamiento a las transferencias de los Gore a Fundaciones, parte de las cuales se encuentran en revisión por la Contraloría General de la Republica y en investigación por las fiscalías correspondientes, puede alterar el proceso de descentralización en curso y, en el extremo, ponerlo en riesgo.

Como dato de contexto debe considerarse que el monto de recursos envueltos en los procesos de traspaso investigados o a fundaciones de creación recientes, no superan el 3% de los recursos transferidos y que gran parte de las operaciones corresponde a acciones legitimas de colaboración público- privada, con impacto positivo en las comunidades en que operan, adelantando servicios y beneficios que el sector público no puede proporcionar en forma directa.

Dados los efectos positivos de la descentralización sobre la eficacia y eficiencia del gasto público, comprobado por todos los estudios al respecto, el proceso no debe interrumpirse, y menos retrotraerse, sino que exige buscar la forma de superar los vacíos normativos que se detecten y que podrían permitir malas prácticas, fortaleciendo los mecanismos de información pública y transparencia y los mecanismos de control que deben cumplir todos los involucrados en estos procesos.

¿Por qué ha surgido este cuestionamiento, que cada día se exacerba más? Los Gobernadores Regionales, luego de las elecciones de 2021, asumieron en julio de 2022 con la exigencia de responder a las demandas en sus respectivos territorios.

Las leyes de presupuestos de cada año complementan las normas contenidas en la ley orgánica regional, facultando a los gobiernos regionales para efectuar transferencias a organismos del sector privado, ya sea como subvenciones y/o subsidios. En especial para el desarrollo de iniciativas propias del objetivo de los gobiernos regionales como es el “desarrollo social, cultural y económico de la región” (Art. 13 LOC GORES).

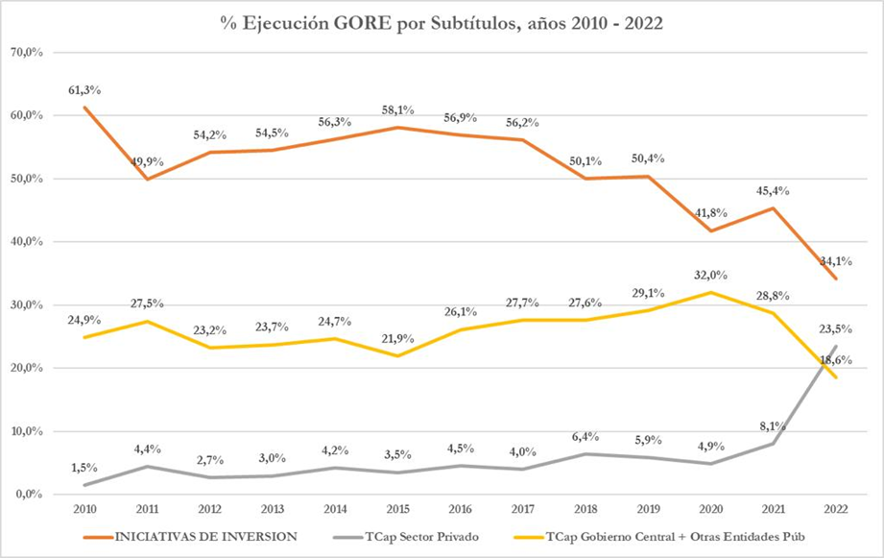

Al efectuar una revisión de las cifras de ejecución presupuestaria de los gobiernos regionales desde el año 2010 al 2022 (ver gráfico), considerando así los dos períodos de gobierno del Presidente Piñera, el segundo gobierno de la Presidenta Bachelet y el primer año del gobierno del Presidente Boric, es posible observar:

- Entre los años 2010 y 2021 los gobiernos regionales, en promedio, hicieron trasferencias al sector privado, a través del subtítulo 33, equivalentes a un 4,4% del total de recursos ejecutados de su programa de inversión. El año 2022, en promedio, destinaron el 23,5% a este tipo de transferencias (M$ 297.506.463).

- Los gobiernos regionales que efectuaron, el año 2022, mayores transferencias al sector privado de su presupuesto de inversión fueron: BioBío (47,2%); Los Lagos (30,4%); Aysén (30,1%); Araucanía (29,5%) y Metropolitana (27,5%). Los de menor transferencia al sector privado: Magallanes (4,8%); Antofagasta (9,4%) y Atacama (11%).

- En el mismo período (2010-2021), en promedio, los gobiernos regionales ejecutaron un 52,9% de su programa de inversión destinado al subtítulo 31, “Iniciativas de inversión”, reduciéndose a un 34,1% el año 2022.

- En cuanto a transferencias de capital al Gobierno Central (33 2) y Otras Entidades Públicas (33 3), entre 2010 y 2021 correspondieron, en promedio, a un 26,4% del total de recursos ejecutados de su programa de inversión, reduciéndose a un 18,6% el año 2022.

Algunas Consideraciones

Es un hecho irrefutable que el aumento de las transferencias de capital al sector privado el año 2022, rompe la tendencia de la ejecución presupuestaria de los gobiernos regionales en la última década. Como muestra el gráfico referido, el año 2022 estas transferencias equivalen casi a tres veces la proporción del año 2021 (asumiendo que ese año duplica la proporción de transferencias del año 2020 y anteriores).

Asimismo, es claro que este incremento de las transferencias de capital al sector privado el año 2022 se hizo a costa de una reducción del monto destinado a iniciativas de inversión, con disminución en la ejecución total de un 11,3% respecto del año 2021, y al Gobierno Central y Otras Entidades Públicas, que en conjunto experimentaron una reducción de un 10,2%.

Ha sido reconocido, tanto por la autoridad fiscal como por los gobernadores regionales, que estas transferencias permitieron pasar de una ejecución presupuestaria acumulada de un 59,9% en el mes de noviembre 2022 a un 98,5% en el mes de diciembre. Una ejecución artificial, ya que los recursos fueron transferidos a fin de año, sin que haya existido una ejecución total de estos. En años anteriores este mecanismo de agilizar la ejecución se hacía con transferencias al gobierno central (principalmente SUBDERE) y a otras entidades públicas, pero el año 2022 se da un giro privilegiando a instituciones del sector privado.

¿Por qué se entró en esta dinámica por parte de los Gobiernos regionales recién asumidos en sus cargos?

¿Que hizo que el Ejecutivo no percibiera lo que se demuestra en el gráfico respecto de un volumen de gasto de capital que no necesariamente se traduce en mayores niveles de actividad económica?

¿Que hizo la Contraloría General de la República al Tomar de Razón de las Resoluciones de los respectivos Gobiernos Regionales?

Responsabilidades

Las tres entidades mencionadas en las interrogantes planteadas tienen responsabilidades en la situación verificada para el año 2022, motivando investigaciones que se encuentran en proceso para determinar razones que por el momento sería irresponsable calificar, como sí lo han hecho, especialmente, muchos parlamentarios de todo el espectro político, llegando a afirmar que estaría en marcha un “mecanismo”, al estilo de lo sucedido en Brasil, con el objetivo de defraudar al Fisco. Esta es una imagen temeraria que solo la Fiscalía podría detectar.

Entretanto, es preocupante que la Contraloría General de la República no haya detectado esta situación anómala a tiempo ni adoptado las medidas que correspondían en el ámbito de sus competencias.

Entretanto, es preocupante que la Contraloría General de la República no haya detectado esta situación anómala a tiempo ni adoptado las medidas que correspondían en el ámbito de sus competencias.

Ahora bien, ¿por qué nos planteamos en modo de interrogación? Porque el Contralor ha asistido a múltiples comisiones de la Cámara y el Senado para explicar en parte el fenómeno y proporcionar las razones de su inacción.

Para el caso de los gobiernos regionales revisaremos, en la parte pertinente, la exposición que el Contralor presentó en la Comisión de Gobierno Interior el martes 1 de Agosto y trataremos de contrastar sus dichos con las atribuciones que la Constitución y la Ley le han asignado.

Afirmaciones del Contralor

En primer lugar, respecto de debilidades de diseño institucional en materia de transferencias, la autoridad contralora caracteriza la situación actual como aquella en que:

1. El Estado no tiene la capacidad para satisfacer directamente las necesidades públicas que hoy son requeridas por la sociedad, por eso recurre a transferencias a instituciones privadas.

2. En la Ley de Presupuestos para el año 2023, se contemplan al menos $1.454.838.469 en transferencias a privados (nominativas y no nominativas).

3. Existe una falta de densidad normativa de las transferencias. En otras palabras, no existe una normativa permanente que regule las transferencias del sector público a otras entidades públicas y a privados

Observación

Es aventurado que una autoridad del nivel del Contralor emita tales juicios. En efecto, si bien puede tener la opinión personal que estime pertinente respecto de la organización y el tamaño del Estado, no puede sostener que el Estado es incapaz de hacerse cargo directamente de las necesidades públicas que hoy son requeridas por la sociedad, desconociendo que existe una institucionalidad que lo soporta a partir de la Constitución Política de la República (que no obstante estar en proceso de modificación, mantiene su vigencia hasta su remplazo), que existe además la justificación conceptual para la participación de la comunidad en la solución de problemas en que el Estado requeriría la agilidad y flexibilidad que las diversas necesidades sociales ameritan.

Respecto del monto en transferencias a privados en el presupuesto 2023 al parecer existe un error bastante grueso, por lo que es importante que señale la fuente donde se origina la cifra que menciona, con un detalle que permita identificarla en el presupuesto 2023.

Si por densidad jurídica se refiere a la existencia de normas que deje poco o nada de margen a la discrecionalidad, entonces las transferencias corrientes a privados están bajo resguardo, principalmente por la aplicación del artículo 23 de la ley de presupuestos, que el mismo contralor asume como positivo: “El año 2021 se incorporó un nuevo art. 23 a la Ley de Presupuestos del Sector Público para el 2022, que estableció mayores exigencias a las transferencias corrientes a instituciones privadas”; más aún, propone introducir una modificación para aplicarlo también a transferencias de capital a privados. Esa norma se complementa con la ley 19.862 sobre registro central de colaboradores del Estado y municipalidades y con las glosas presupuestarias que establecen regulaciones adicionales.

Lo que sí hay que señalar es que las normas incluidas en glosas presupuestarias y en el artículo 23 antes mencionado, no forman parte de leyes de carácter permanente. Pero en nuestra institucionalidad presupuestaria existe una larga tradición de regulación por la vía de la ley de presupuestos, que ha sido construida a lo largo de los años, en las sucesivas negociaciones que se producen en la discusión con el Congreso. Cabe recordar que los diputados y senadores son copartícipes de los aciertos y errores que se aprueban en esta ley, porque concurren con sus votos a aprobar, rechazar o modificar la propuesta del ejecutivo respecto al destino de los recursos.

Por lo tanto, se puede afirmar que, en subsidio de una normativa 100 % permanente, existe una robusta institucionalidad de control de los actos del ejecutivo que precisamente respalda la acción de la Contraloría como organismo encargado de velar por el correcto uso de los recursos públicos.

Problemas que advierte el Contralor

Antes de revisar esta normativa, veamos que dijo el Contralor en la Comisión que hemos citado.

En su disertación presenta 10 problemas derivados de lo que considera debilidad de diseño organizacional e institucional.

“1. Las grietas de la regulación financiera del Estado permiten que “no se siga la ruta del dinero público”. Ejemplo: transferencia a fin de año desde GORE a una municipalidad, es imposible de ejecutar, se contabiliza como recurso extrapresupuestario y el alcalde no requiere del Concejo para su ejecución. Esto se ve agravado al no existir la obligación de mantener estos recursos en cuentas separadas.

2. Excesiva discrecionalidad en la definición de los subtítulos (24 o 33) con consecuencias en su ejecución.

3. Excesiva discrecionalidad en las modificaciones presupuestarias al pasar de inversión a transferencia.

4. Excesiva discrecionalidad en la definición de los proyectos que se financian por vía de transferencia.

5. Excesiva discrecionalidad en la utilización de “asignación directa” y “asignación nominativa” a personas jurídicas privadas.

6. Ausencia de control político, de mérito o conveniencia de los proyectos que se financian por vía de transferencia, y no todos los programas/proyectos requieren de RS

7. Baja eficacia de las “glosas de información” solicitadas por el Congreso

8. Inexistencia de normas de transparencia, conflictos de intereses y probidad de los receptores de recursos públicos.

9. Necesidad de fortalecer los mecanismos de control interno, la Auditoría Interna y el CAIGG

10. Limitaciones al control externo de CGR:

- Falta de normativa con la que contrastar las resoluciones sometidas a toma de razón o que establezca puntos de control que sirvan de estándar para ejecutar las auditorías.

- CGR por regla general no controla a privados. Los recursos se entregan a una persona jurídica que puede tener debilidades organizacionales (ej. sin control de cuentas bancarias, sin contabilidad, sin capacidad administrativa, y que en ocasiones “subcontrata”)

- Inexistencia de un sistema informático que registre todas las transferencias, al que pueda acceder la CGR.

- Falta de acceso a cuentas corrientes públicas, para poder contrastar la información.

- Falta de acceso a sistemas informáticos o bases de datos complementarios del anterior (ej. sistema contable)”.

Observación

- En el problema número 1 que plantea, comete la irresponsabilidad de utilizar un lenguaje que en la prensa se adjudica a la actividad narco en nuestro país, lo que a todas luces es inaceptable. Asimismo, justifica su afirmación utilizando un ejemplo inadecuado, que contiene, además, elementos que son de su competencia, como se mostrará más adelante.

En primer lugar, deja la impresión que, en una operación cualquiera, que puede ser criticable desde la perspectiva de gestión, lo que no es de competencia del contralor, habría un posible acto de corrupción. Si esto fuese así, entonces correspondería investigar, denunciar y sancionar si existiese delito, lo que es parte de sus atribuciones y obligaciones. Pero no parece pertinente una aseveración gruesa, estimulando la duda respecto de todos los gobernadores regionales y los alcaldes como responsables de actos que podrían lindar con corrupción.

En segundo lugar, esta es una afirmación que rebota en su contra, puesto que es la Contraloría General de la República la institución que tiene la potestad para resolver el problema que propone en el ejemplo.

El artículo primero de la Ley Orgánica Constitucional de la Contraloría General de la República señala en su encabezado: “Artículo 1°. La Contraloría General de la República, independiente de todos los Ministerios, autoridades y oficinas del Estado, tendrá por objeto fiscalizar el debido ingreso e inversión de los fondos del Fisco, de las Municipalidades, de la Beneficencia Pública y de los otros Servicios que determinen las leyes; verificar el examen y juzgamiento de las cuentas que deben rendir las personas o entidades que tengan a su cargo fondos o bienes de esas instituciones y de los demás Servicios o entidades sometidos por ley a su fiscalización, y la inspección de las oficinas correspondientes”. Y más adelante añade, para que nadie se pueda sentir confundido: “Artículo 7°. El Contralor General tendrá competencia exclusiva en la investigación, examen, revisión y determinación de todos los créditos y deudas del Fisco; en el examen y juzgamiento de todas las cuentas de los empleados que custodien, administren, recauden o inviertan rentas, fondos o bienes fiscales, municipales y de la Beneficencia Pública, o de toda persona o entidad que deba rendir sus cuentas a la Contraloría o que esté sometida a su fiscalización.”

Asimismo, en el artículo 21ª, resuelve el problema planteado por el Contralor a los diputados de la comisión, porque explícitamente señala que: “Contraloría General evaluará los sistemas de control interno de los servicios y entidades; fiscalizará la aplicación de las disposiciones relativas a la administración financiera del Estado, particularmente, las que se refieren a la ejecución presupuestaria de los recursos públicos; examinará las operaciones efectuadas y la exactitud de los estados financieros; comprobará la veracidad de la documentación sustentatoria”; “ El Contralor General establecerá las normas que regularán la forma, el plazo y las modalidades de las auditorías que le corresponda efectuar al organismo fiscalizador.”

No se entiende que el Contralor no pueda seguir lo que califica como “la ruta del dinero público”.

- Los problemas que enumera del 2 al 8 son acciones del Ejecutivo y decisiones derivadas de la aprobación de la ley de presupuestos que no competen al Contralor. No está autorizado para evaluar el mérito de las decisiones de aquellos a quienes tiene que fiscalizar.

- Entonces vayamos directo al problema número 10.

El Contralor refiere a limitaciones en los cinco casos que señala, pero no toma en cuenta que es precisamente la CGR, quien establece las reglas a que deben someterse los organismos que fiscaliza; que define sus metodologías de trabajo en forma autónoma, ya sea para realizar auditorías; establecer las normas y procedimientos de los registros contables; así como también para el examen de cuentas y control de legalidad, es decir, todo lo que tenga que ver con la contabilidad, auditorías y fiscalización de los organismos públicos y entidades que reciban recursos públicos.

La Constitución de la República de Chile establece lo siguiente:

“Artículo 98°.

Un organismo autónomo con el nombre de Contraloría General de la República ejercerá el control de la legalidad de los actos de la Administración , fiscalizará el ingreso y la inversión de los fondos del Fisco, de las municipalidades y de los demás organismos y servicios que determinen las leyes; examinará y juzgará las cuentas de las personas que tengan a su cargo bienes de esas entidades; llevará la contabilidad general de la Nación , y desempeñará las demás funciones que le encomiende la ley orgánica constitucional respectiva”.

3.1 En el primer caso, quien debe fijar el estándar y los puntos de control es la propia CGR. El artículo 9 de su ley orgánica señala: “El Contralor General estará facultado para dirigirse directamente a cualquier Jefe de Oficina o a cualquier funcionario o persona que tenga relaciones oficiales con la Contraloría o que le haya formulado alguna petición, a fin de solicitar datos e informaciones o de dar instrucciones relativas al Servicio.

El Contralor podrá solicitar de las distintas autoridades, jefaturas de Servicios o funcionarios, los datos e informaciones que necesite para el mejor desempeño de sus labores y podrá, también, dirigirse a cualquiera autoridad o funcionario para impartir instrucciones relativas a la fiscalización que legalmente le corresponda”.

Mas aún, la ley Orgánica de la Contraloría le otorga amplia cobertura para fiscalizar, como lo establece el Artículo 16°: Los Servicios, Instituciones Fiscales, Semifiscales, Organismos Autónomos, Empresas del Estado y en general todos los Servicios Públicos creados por ley, quedarán sometidos a la fiscalización de la Contraloría General de la República”.

3.2 Respecto del control a privados solo vamos a citar la facultad contenida en el artículo siguiente: “Artículo 25°. La Contraloría General de la República fiscalizará la correcta inversión de los fondos públicos que cualesquiera persona o instituciones de carácter privado perciban por leyes permanentes a título de subvención o aporte del Estado para una finalidad específica y determinada. Esta fiscalización tendrá solamente por objeto establecer si se ha dado cumplimiento a dicha finalidad.”

3.3 En cuanto a la inexistencia de un sistema informático para registrar las transferencias de los organismos públicos y la falta de acceso a otros sistemas, es necesario recordar que la Contraloría fue parte del desarrollo del Sistema de Información para la Gestión Financiera del Estado, SIGFE, proporcionando anualmente su plan de cuentas para la configuración contable de dicho sistema, teniendo acceso permanente a la contabilidad de los organismos públicos, por lo que extraña la afirmación formulada por el Contralor. Asimismo, las quejas por el acceso a sistemas informáticos de los servicios y a las cuentas corrientes públicas, no se sostienen en virtud de las facultades que se le ha asignado al más alto nivel institucional.

Corolario

1. Atendiendo a lo expuesto, y con la finalidad de lograr máxima transparencia posible, se justificaría que los diputados citaran al Contralor a una sesión especial en que se le invoque a rendir cuenta de su accionar en este caso de las transferencias a privados, considerando todas las facultades que la constitución y la ley le otorgan.

2 En virtud de lo anterior, el análisis del cumplimiento de sus deberes permitiría determinar si el Contralor se enteró por la prensa o había efectivamente indicios de malas prácticas. En ese caso, debería ilustrar con información fidedigna qué organismos han sido observados, sancionados o motivo de alguna medida administrativa

2 comments

[…] Fuente: La Nueva Mirada. https://lanuevamirada.cl/informe-especial-los-gobiernos-regionales-al-pizarron-transferencias-de-recursos-a-instituciones-privadas-sin-fines-de lucro https://lanuevamirada.cl/informe-especial-los-gobiernos-regionales-al-pizarron-transferencias-de-rec… […]

[…] Fuente: La Nueva Mirada. https://lanuevamirada.cl/informe-especial-los-gobiernos-regionales-al-pizarron-transferencias-de-recursos-a-instituciones-privadas-sin-fines-de lucro https://lanuevamirada.cl/informe-especial-los-gobiernos-regionales-al-pizarron-transferencias-de-rec… […]