El Comité de Mercado Abierto de la Reserva Federal (la Fed) en su reunión del 7 de mayo mantuvo el rango objetivo para la tasa de los fondos federales entre 4,25% y 4,50% basándose, por una parte, en que la actividad económica ha seguido expandiéndose a un ritmo sólido, la tasa de desempleo se ha estabilizado en un nivel bajo en los últimos meses, aunque la inflación sigue siendo algo elevada. Pero, por otra parte, dado que la incertidumbre sobre las perspectivas económicas ha aumentado aún más, el Comité del Fed considera que los riesgos de un mayor desempleo y una mayor inflación han aumentado.https://www.federalreserve.gov/newsevents/pressreleases/monetary20250507a.htm

Esta decisión de no bajar las tasas de fondos federales se considera casi heroica, en un contexto en que Trump desde abril ha venido presionando directamente a Jeremy Powell, presidente de la Reserva Federal: «Con estos costos con una tendencia tan favorable a la baja, justo lo que predije que harían, casi no puede haber inflación, pero puede haber una DESACELERACIÓN de la economía a menos que el Sr. Demasiado tarde, un gran perdedor, reduce las tasas de interés, AHORA», dijo Trump en una publicación en Truth Social.

Trump, además de la guerra arancelaria, ha estado prácticamente en el camino de la guerra federal contra Powell en las últimas semanas amenazando con despedirlo, pero, para variar, luego se retractó ante la reacción muy adversa de los mercados bursátiles.

Al día siguiente de la reunión del Comité, el jueves 8 de mayo, Donald Trump renovó sus críticas a Powell, calificándolo de «tonto» y quejándose de que la Reserva Federal se niega a bajar las tasas de interés. Para Trump recortar las tasas de interés sería «como combustible para aviones» para la economía, «pero él no quiere hacerlo.» Dijo que Powell «no está enamorado de mí.» según Reuters.

Lo que pasa es que Trump tiene una opinión diferente de los 12 miembros del Comité que votaron en forma unánime mantener el nivel de la tasa de fondos federales y, además, parece que cuenta con sus propios indicadores de seguimiento, entre ellos uno novedoso como los precios de los huevos: «Demasiado tarde Jerome Powell es un tonto que no tiene ni idea«. «El petróleo y la energía bajan mucho, casi todos los costos (comestibles y ‘huevos’) bajan, prácticamente no hay inflación. …”https://www.reuters.com/world/us/trump-renews-criticism-feds-powell-not-cutting-rates-2025-05-08/

Cabe recordar que Trump nombró a Powell presidente de la Fed en 2018, durante su primer mandato en la Casa Blanca, pero desde entonces no ha ocultado su insatisfacción con la conducción de la política monetaria de Powell. Posteriormente, el demócrata Joe Biden nombró a Powell para un segundo mandato de cuatro años en 2022 y Jerome Powell ha dicho que tiene la intención de completar su mandato como presidente, el cual termina en aproximadamente un año, es decir en mayo de 2026.

En la campaña electoral, Trump pareció sugerir que continuaría con los ataques de su primer mandato, en el que llamó a Powell un «enemigo» por resistirse a sus llamados a bajar las tasas de interés. Trump ha cuestionado si debería tener una voz más directa en las decisiones de política monetaria. Scott Bessent, en ese momento su candidato para Secretario del Tesoro, también había planteado la idea de anunciar un heredero aparente que actuaría como presidente «en la sombra» de la Fed.https://www.ft.com/content/545e6b10-7860-401b-8573-fd27fd67078a

Lo único que faltaría es que Trump, que dijo que hablar con Powell, es «como hablarle a un muro», firme una orden ejecutiva decretando que no hay inflación en los Estados Unidos con base a sus propios indicadores, baje la tasa de interés del Fed a cero y nombre a Marcos Rubio como presidente de la Reserva Federal, en forma adicional a sus otras múltiples funciones que debe desempeñar, además de secretario de Estado, como hombre fuerte del manadamás de la Casa Blanca.

Por si acaso, si no lo saben sus asesores cercanos: “El Sistema de la Reserva Federal incluye la Junta de Gobernadores de siete miembros, una agencia federal ubicada en Washington, D.C., y 12 bancos de la Reserva Federal en todo el país”, lo que podría obligar a la Casa Blanca a un ataque más profundo contra la Junta de Gobernadores de la Reserva Federal. No creo que se anime Trump.

Como dijo el gobernador de la Fed, Christopher Waller “La estructura de la Junta de Gobernadores de la Reserva Federal, con miembros que no pueden ser despedidos por disputas políticas y sirven por períodos escalonados a lo largo de los mandatos presidenciales, ha «resistido la prueba del tiempo» y debe ser preservada”. Waller, concluyó señalando que “el sistema del banco central de EE.UU. proporciona responsabilidad electoral al permitir que cada presidente de EE.UU. que cumple un mandato de cuatro años designe a algunos miembros de la Junta de Gobernadores de siete personas, mientras que los largos mandatos de hasta 14 años permiten la formulación de políticas objetivas y no partidistas”. https://www.reuters.com/world/us/feds-independent-structure-has-proved-its-worth-waller-says-2025-05-09/

El retorno a la discrecionalidad tercermundista

Lo paradójico es que con Trump se están “desmitificando” varios mitos que en los manuales de enseñanza de economía provenientes de Estados Unidos condenaban, como en el caso del uso indiscriminado del arancel con la política del “proteccionismo”, proscribiendo así el arancel como un mecanismo de protección de la producción nacional con el objetivo de lograr la industrialización sustituidora de importaciones y criticándola como una política errónea típicamente tercermundista. Ahora, le toca el turno a la tasa de interés, tratando de vulnerar el sacrosanto principio de la independencia de los bancos centrales, como en el caso de la Reserva Federal, ejemplo similar a la Estatua de la Libertad con su antorcha iluminando a los bancos centrales tercermundistas.

Desde los años ochenta, los organismos internacionales como el FMI y el Banco Mundial no solo venían predicando sino imponiendo a través de la condicionalidad de sus préstamos, en primer lugar, aplicar el régimen de metas de inflación y, en segundo lugar, a preservar la independencia de los Bancos Centrales prohibiéndoles expresamente otorgar créditos al Gobierno y al sector público no financiero. Nos decían que la credibilidad de las metas de inflación radicaba en la credibilidad de los bancos centrales y en la transparencia de sus políticas, como única manera de anclar las expectativas inflacionarias.

Recuerdo, un texto del fundador del modelo monetario-financiero del FMI, Jackes Polak, sobre “Reglas versus Discrecionalidad”, en que estipulaba la aplicación de reglas claras, generales, uniformes y sencillas, en el manejo de la política económica, en lugar de medidas discrecionales, selectivas, dirigidas y cambiantes, como eran las políticas aplicadas en las economías tercermundistas.

Si uno aplica estos conceptos a la política económica de Trump, observa la discrecionalidad en el uso del mecanismo del arancel recíproco con diferentes niveles además de aranceles específicos hechos a la medida por sectores o productos y países, los cuales son suspendidos según los cambios de humor de Trump o de los mercados o de los grupos de presión y de las negociaciones bilaterales. Todo un ejemplo o tipo ideal de discrecionalidad arancelaria.

Ahora, si Trump piensa aplicar la discrecionalidad a la formulación y ejecución de la política monetaria del Fed, que no solo tiene trascendencia nacional sino global, realmente sería otro desastre o, eufemísticamente, una disrupción o perturbación. La política monetaria afecta a variables macroeconómicas de gran relevancia para la economía y su efectividad depende en gran medida del grado de credibilidad que gocen las autoridades monetarias. La tasa de interés es un instrumento y una variable mucho más poderosa que un arancel para manipularla a su gusto y enojo. La tasa de interés afecta la competitividad o fortaleza del dólar. Todos los bancos centrales del mundo le siguen de una forma u otra a la política y tasa de la Fed, considerada una tasa de referencia mundial del mercado financiero. El alcance no termina en los bancos centrales, puesto que son los mercados financieros de bonos, acciones, derivados, divisas, commodities, crypto-monedas, etc. que siguen a la tasa de la Fed y a la economía estadounidense.

¿Y los datos sobre la actividad económica?

Y los datos, que sigue el Fed, están señalando por un lado, como muy bien apunta Trump, desaceleración o ralentización de la actividad, como por ejemplo, la caída del PIB en el primer trimestre de 2025. El PIB real disminuyó a una tasa anual de 0.3% respecto al trimestre anterior, siendo que, en el cuarto trimestre de 2024 el PIB real aumentó un 2,4% (Gráfico 1).

El problema de la recesión en EEUU es que oficialmente la entidad encargada National Bureau of Economic Research (NBER) lo hace con mucha precisión pero con harto retraso, casi un año después de que el evento ocurrió o el mes de mínima actividad económica, con base a un conjunto de datos, entre ellos los relacionados con el empleo. En el caso del PIB, incluso, inicialmente los datos mostraron dos trimestres consecutivos con crecimiento negativo, el primero (-1,6%) y el segundo (-0,6%) de 2022, pero no se reconocieron como indicadores para determinar que hubo recesión. Actualmente, como se muestra en el Gráfico 1, la tasa negativa de crecimiento del PIB trimestral se corrigió solo para el primer trimestre con 1,0% mientras que en el segundo trimestre creció el PIB en 0,3%.

Gráfico I

EEUU: Tasa de crecimiento del PIB trimestral respecto al trimestre anterior. En porcentajes

El Comité del NBER utiliza amplias medidas de la actividad económica en el conjunto de la economía: “Estas incluyen el ingreso personal real menos las transferencias, el empleo de nómina no agrícola, el empleo medido por la encuesta de hogares, los gastos de consumo personal real, las ventas al por mayor y al por menor ajustadas por los cambios de precios y la producción industrial. No existe una regla fija sobre qué medidas aportan información al proceso o cómo se ponderan en nuestras decisiones. En las últimas décadas, las dos medidas a las que hemos dado más peso son los ingresos personales reales menos las transferencias y el empleo de nómina no agrícola”. https://www.nber.org/research/business-cycle-dating

El Comité de Datación del Ciclo Económico del NBER mantiene una cronología de los ciclos económicos de Estados Unidos. La cronología identifica los meses de máximos y mínimos de la actividad económica. Según la cronología del Comité, el peak más reciente se produjo en febrero de 2020 y el mínimo más reciente ocurrió en abril de 2020. Fue la tercera recesión en este siglo, después de la de 2002 y de la crisis financiera en 2008-2009.

Así, la tasa de desempleo que sigue, entre otras variables, el Comité del NBER para determinar el ciclo comercial, y que es parte del objetivo de política monetaria de la Fed, se ha mantenido sin cambios en 4,2% y en un rango estrecho de 4,0% a 4,2% desde mayo de 2024. El número de desempleados, 7,2 millones, ha tenido poco cambio en abril. El empleo total de nómina no agrícola aumentó en 177.000 en abril más o menos en línea con la media ganancia mensual de 152.000 en los 12 meses anteriores, mostrando la fortaleza del mercado laboral (Gráfico 2).

Gráfico 2

Tasa de desempleo y recesiones desde 1948

Porcentajes

La discusión sobre la recesión en EEUU recién empieza y va a ser uno de los temas frecuentes que va a marcar la agenda económica en el año y de las decisiones que tome la Fed en el transcurso de los próximos meses.

Los datos sobre la inflación

Los datos del nivel de precios en abril van a ser claves sobre la discusión de si hay o no inflación. Hasta marzo, los datos del IPC mostraban una tendencia decreciente, desde enero cuando registró un 3%, hasta cuando bajó a un 2,4% a tasa anualizada. En el caso de la inflación subyacente, se dio la misma tendencia con la disminución de 3,3% a 2,8% a doce meses. En el caso de la inflación que sigue y persigue la Fed, como es el Índice de Precios de los Gastos de Consumo Personal (PCE), en marzo de 2025 fue de 2,3% la tasa anualizada mientras que excluyendo combustibles y alimentos fue de 2,6%.

La disminución de la inflación ha sido muy difícil y ha mostrado una resistencia en torno al 3%, en lugar de avanzar a la meta del Fed del 2%. El problema que el regalo del paquetito arancelario de abril aumentó el riesgo al alza como consecuencia lógica del incremento del arancel a una tasa promedio efectiva entre el 20% y el 25% y su efecto en los precios tanto de los productos terminados como de insumos y bienes intermedios.

Ante un shock de precios cantado, como en el tercer mundo, los vendedores anticipan el incremento de los precios no solo por especulación sino para después renovar stocks, y los consumidores adelantan sus compras y además alimentan las expectativas, de que no es un efecto de una sola vez, sino que continuarán subiendo en un entorno de elevada incertidumbre económica.

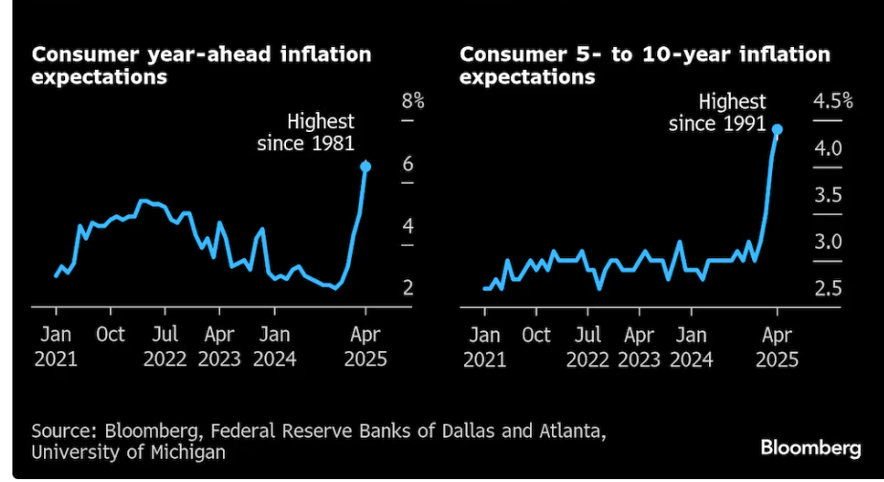

Como en EEUU hay datos y encuestas para todos los gustos, las encuestas muestran un punto de ruptura de la tendencia de las expectativas y ésta se dio en abril, a partir del “liberation day”, al treparse a niveles comparados con la crisis del petróleo en 1981 y la recesión en 1991 (Gráfico 3).

Gráfico 3

Expectativas de inflación de los consumidores

Finalmente registramos la advertencia, hecha el día viernes 9 de mayo, por la gobernadora de la Reserva Federal, Lisa Cook, sobre los efectos de los aranceles en el producto potencial de EEUU… “los aranceles por sí solos podrían reducir la producción potencial. Así como los recientes aumentos de la productividad han ayudado a impulsar el crecimiento y reducir la inflación estadounidense, una reducción del producto interno bruto potencial significa menos holgura en la economía que, en términos internos, significa una mayor presión inflacionaria» y tasas de interés potencialmente más altas” según Reuters.

Esperemos que a Trump no se le ocurra despedir a la gobernadora de la Reserva Federal y reemplazarla por su llamativa joven secretaria de Prensa en la Casa Blanca, Karoline Leavitt.