Entre octubre y noviembre se debate la ley de presupuestos del sector público. Esta legislación anual no modifica los llamados gastos permanentes establecidos por leyes previas, como las pensiones o las plantas de los servicios públicos, y no modifica sino una baja proporción del gasto del gobierno central. Si al 1 de diciembre no se ha aprobado, rige el proyecto de ley enviado por el ejecutivo, según lo establecido en la constitución, por lo que las amenazas de “no tramitación” de la candidata Matthei son papel mojado. Los bloqueos del gasto y el cierre parcial del gobierno como en Estados Unidos, los gastos provisorios de continuidad en Francia o la aplicación del presupuesto del año previo en España, en situaciones en que el gobierno no tiene mayoría parlamentaria suficiente, no rigen en Chile.

El parlamento en nuestro caso no puede aumentar gastos ni reasignarlos, solo disminuirlos, y ahí reside su rol en materia presupuestaria. Luego el ejecutivo tiene una amplia latitud en el año para determinar reasignaciones sin pasar por el parlamento (a través del artículo 4 que se aprueba año a año), a la vez que dispone de la partida del Tesoro Público para asignar recursos a las leyes que el parlamento va aprobando, empezando por el reajuste anual de remuneraciones. En los años de cambio de gobierno se amplía para dejar márgenes a la administración entrante. La comisión de expertos convocada por el gobierno ha propuesto acotar las reasignaciones discrecionales y llevarlas al parlamento, lo que recoge en parte el proyecto de presupuestos de 2026. En todo caso, nada impide a un nuevo gobierno modificar la ley de presupuestos ante el nuevo parlamento, lo que no es usual, pero se hizo en el gobierno de Piñera II ante la pandemia.

El contexto general de la economía chilena es reseñado por Fitch, una de las agencias internacionales de calificación de riesgo, al ratificar la calificación crediticia de Chile en ‘A-’ dado “un balance soberano relativamente sólido, con una relación deuda pública/PIB inferior a la de sus pares”, que refleja “la sólida gobernanza de Chile y su trayectoria de políticas macroeconómicas creíbles, centradas en un régimen de metas de inflación y tipos de cambio flexibles”. La conclusión es que “la economía chilena se ha mantenido resiliente a pesar de la incertidumbre global″. La agencia Moody’s había ratificado antes la clasificación crediticia de Chile en “A2 con perspectiva estable”, dada la fortaleza fiscal del país que “refleja una carga de deuda relativamente baja, aunque creciente, compensada por una estructura de deuda favorable y la presencia de colchones fiscales”, concluyendo que “el perfil crediticio de Chile equilibra su alta fortaleza institucional y fiscal, respaldada por un largo historial de políticas macroeconómicas y fiscales prudentes”.

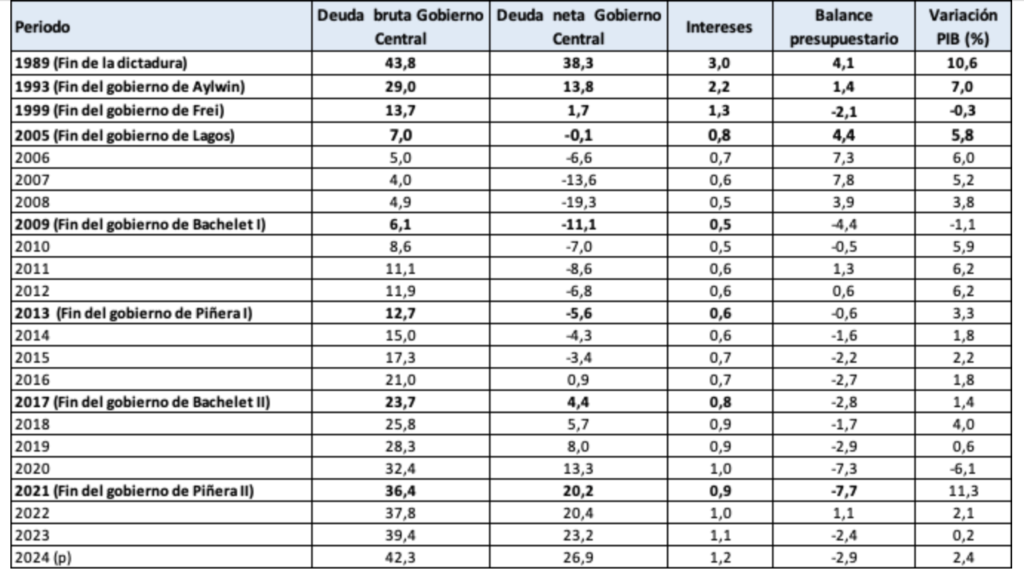

En efecto, pese a su crecimiento sustancial desde el segundo gobierno de Piñera (en que la deuda pública superó por primera vez el 25% del PIB) se ubica en 2024 en un 42% del PIB, muy por debajo del promedio de la OCDE (alrededor de 110%) y mucho menos que los otros países comparables, lo que ha permitido abordar el bloqueo de nuevos ingresos tributarios por la oposición con una trayectoria de consolidación fiscal razonable, pero que lleva a una contención del gasto público en el corto plazo.

Déficit, deuda pública y pago de intereses (% del PIB)

Recordemos que en 2022 el gobierno de Gabriel Boric recibió una situación fiscal marcada por desequilibrios macroeconómicos posteriores a la pandemia con una inflación elevada y en aceleración y un déficit fiscal estructural de enormes proporciones (-10,6% del PIB). Para disminuirlo, el gobierno saliente presupuestó en 2021 para 2022 un ajuste de -23% en el gasto, lo que no corrigió el entrante y provocó una recesión en medio de un plebiscito decisivo para la historia de Chile. No obstante, en julio de 2022 el gobierno presentó una reforma tributaria que se proponía aumentar la recaudación en un 4,1% del PIB hacia 2026, la que incluía un nuevo impuesto al patrimonio de 1% para personas con activos superiores 5 millones de dólares y de 1,8% si eran superiores a 10 millones; un aumento del impuesto a la renta para los tramos más altos de ingresos; la eliminación de exenciones tributarias, como la renta presunta y ciertos beneficios a fondos de inversión, y un aumento de la regalía minera, junto a impuestos correctivos orientados a la preservación del medio ambiente y la salud pública. En marzo de 2023, la Cámara rechazó en general esta reforma, impidiendo su avance legislativo, con votos en contra de toda la oposición y de personas como Pamela Jiles. Solo sobrevivieron posteriormente algunas medidas defortalecimiento de la fiscalización tributaria y un modesto aumento de la regalía minera. La renta apropiada privadamente y que excede las utilidades normales es del orden de un 3% del PIB en la minería, pero quedó con límites máximos injustificados que redujeron la recaudación adicional a 0,45% del PIB desde el 0,6% originalmente planteado por el gobierno.

Entretanto, los incrementos de recaudación previstos por los diversos cambios tributarios desde 2020 (como el término de algunas exenciones en el impuesto a la renta en 2022 para financiar la pensión garantizada) han sido menores, según la Dirección de Presupuestos, a las estimaciones iniciales: arrojaban un incremento proyectado de 2,5% del PIB para 2024, pero aumentaron en solo un 1,2% del PIB. En definitiva, en 2024 los ingresos públicos alcanzaron un 21,8% del PIB, la misma cifra que en 2019. La oposición ha hecho su trabajo y no hay avances en la materia.

Para el año 2026, el gobierno decidió seguir la meta fijada en el decreto de política fiscal de Balance Cíclicamente Ajustado (BCA) de -1,1% del PIB, con un déficit efectivo para el año de -1,5% y una deuda pública de 43% del PIB. Sobre la base de esta meta y de las proyecciones de PIB no minero tendencial y del precio de referencia del cobre, el presupuesto 2026 contempla un gasto público que crece un 1,7% en relación con la Ley de Presupuestos 2025.

Las metas fiscales se basan en proyecciones de ingresos y gastos al momento de discutirse, entre octubre y noviembre de cada año, la ley de presupuestos del sector público, considerando las orientaciones de política fiscal dictadas al inicio de cada gobierno. Esas proyecciones y metas no siempre se cumplen, dada la propia evolución de las circunstancias económicas, muchas de ellas imprevisibles como el caso paradigmático de la pandemia en 2020, y eventuales cambios de criterio que son propios de la tarea de gobernar.

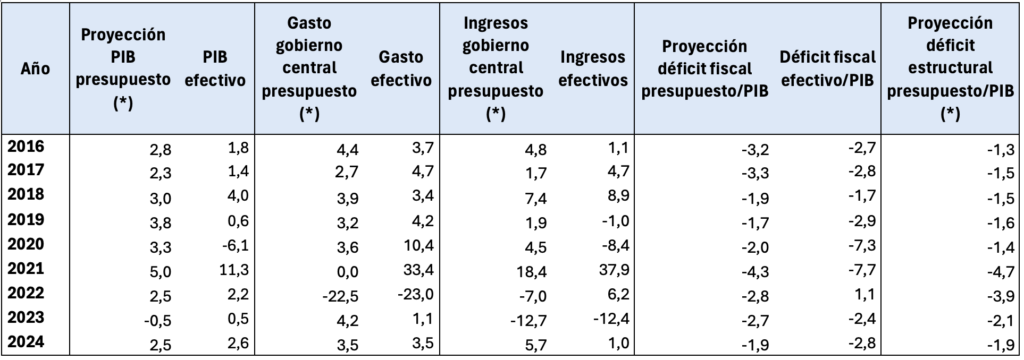

Observando los Informes de Finanzas Públicas entre 2016 y 2024, se constata que son numerosos los casos de discordancias entre metas, proyecciones y resultados en unos y otros gobiernos, como se reseña en el cuadro adjunto. En materia de proyección del PIB en 2019 y 2021, la equivocación del gobierno de Piñera fue flagrante (el 2020 es excusable por la pandemia). En materia de déficit fiscal estructural del gobierno central (que resulta de múltiples cálculos en ocasiones basados en parámetros con dosis de arbitrariedad y con criterios que cambian con frecuencia) la oposición hoy recalca la divergencia de 2024, que produjo un déficit de 1,4% del PIB superior a la meta. Esto no es del otro mundo si se compara con la divergencia entre meta y resultado de un 5,9% del PIB superior en 2021 -el año 2020 es excusable también en este caso- y de un 4,4% inferior del PIB en 2022, con presupuestos elaborados en el gobierno de Piñera II.

La oposición critica lo que a ella también le ocurrió cuando gobernaba: en economía muchas variables y resultados no se pueden prever con exactitud, en especial los ingresos fiscales en medio de cambios normativos y con mercados mundiales de bienes exportables con grandes oscilaciones de precios. En materia de gastos, el manejo de la evolución macroeconómica coyuntural debe mandar para evitar caídas de actividad, en especial cuando el banco central mantiene políticas monetarias restrictivas sin justificación económica consistente, o en su caso evitar excesos inflacionistas.

La misma observación vale para el Consejo Fiscal Autónomo, que se ha transformado en una institución altisonante atrapada en una suerte de obsesión antigasto público. Por ejemplo, define que el “nivel prudente de deuda pública” es uno de 45%del PIB, lo que también asume el gobierno, pero no está basado en análisis alguno. En la OCDE esta relación es en promedio del 110% y en Japón del 216% y la regla de la Unión Europea, que no se cumple casi nunca, es de 60%. ¿Por qué no sería prudente una deuda de 50% o de 60% del PIB en Chile si el pago de intereses es sistemáticamente menor al crecimiento del PIB y financia las inversiones necesarias para el futuro, como indica el buen análisis económico? Frente a los menores ingresos fiscales en 2024 y 2025, la recomendación del CFA ha consistido en poco menos que exigir, lo que no le corresponde, mantener a rajatabla metas de déficit estructural concebidas como sacrosanto Graal. Este consejo recomendó, frente a menores ingresos, una baja del gasto público de 0,7% del PIB en el curso del año 2025, como si provocar una recesión, pues esa sería la consecuencia, tuviera algún sentido desde el punto de vista de la producción y el empleo y el interés general de la sociedad. Además, interrumpiría los “estabilizadores automáticos” propios de la política fiscal ante caídas de ingresos (un mayor déficit estimula la demanda y la producción, lo que restablece los ingresos) y sería un factor adicional de desestabilización e incertidumbre económica que se paga con menor crecimiento de largo plazo. Salvo que se trate de disminuciones estructurales de ingresos públicos, pero es muy pronto para diagnosticarlo con la debida certeza.

Variables económicas y fiscales proyectadas y efectivas

Fuentes: Dirección de Presupuestos y Banco Central.

Las metas fiscales son un instrumento al servicio de objetivos de dinamismo en la producción y empleo y de estabilidad en la inflación y los equilibrios externos del país. Las reglas deben tener la flexibilidad que sea pertinente para la buena marcha agregada de la economía, que es la prioridad para todo gobierno serio, e incluir las llamadas “cláusulas de escape”, por lo demás previstas en la legislación.

La política económica debe guiarse en la coyuntura por el criterio de mantener el actual nivel de deuda pública, pero eso no significa, llegado el caso, que no se deba utilizar el instrumento fiscal para impedir deterioros evitables de la producción, el empleo y los equilibrios macroeconómicos a un costo razonable en materia de endeudamiento de corto plazo.

En este debate, tiene sentido recalcar lo señalado por el premio Nobel Robert Solow: “Las verdaderas funciones de la economía analítica son (…) organizar nuestras percepciones necesariamente incompletas sobre la economía, ver conexiones que el ojo indocto no percibiría, contar historias causales plausibles -en ocasiones incluso convincentes- con la ayuda de unos pocos principios centrales, y realizar juicios cuantitativos aproximados sobre las consecuencias de la política económica y otros eventos exógenos (…) Los intereses de la economía científica serían mejor servidos por una aproximación más modesta. Hay suficiente para nosotros sin pretender un grado de completitud y precisión que no podemos entregar”.