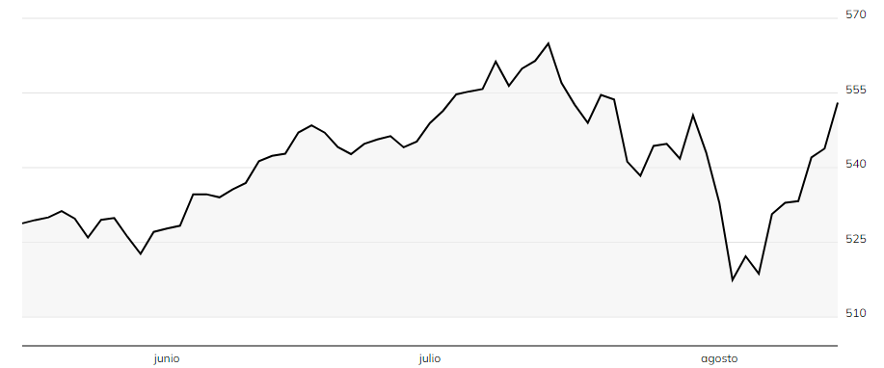

La cuestión del aterrizaje, suave o duro, de la economía de EEUU ha estado y está en el tapete de la discusión en función de los continuos datos cambiantes de signo como del empleo, la inflación, el PIB trimestral y muchos otros indicadores que hacen seguimiento los economistas y sobre todo los mercados de Wall Street. (Gráfico 1)

Gráfico 1

Cotización de la bolsa del S&P 500 (SPY)

Últimos 3 meses

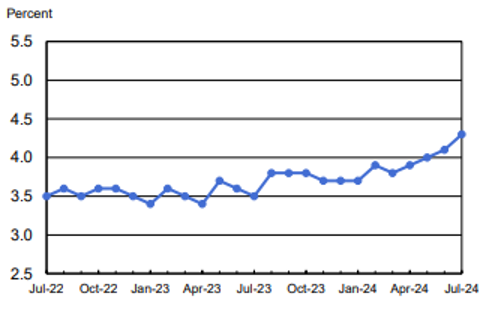

Es así como, entre el 4 y el 6 de agosto, se asustaron los mercados bursátiles según muestra el comportamiento del S&P 500 en el Gráfico 1, que se desplomó en más del 6%, con el dato de crecimiento esperado y cantado de la tasa de desempleo que subió a 4,3% en julio y que el crecimiento del empleo en nómina no agrícola subió solo 114.000 puestos, uno de los más bajos aumentos en dos años (Gráfico 2).

Gráfico 2

EEUU: Tasa de desempleo, desestacionalizada, julio 2022 – julio 2024

Porcentajes

La regla de Sahm

Muchos analistas volvieron a dudar del aterrizaje suave. Lo que muestra el dato es que la tasa de desempleo subió en un año en 0,8 puntos porcentuales desde un 3,5%, en julio de 2023, a 4,3% en julio de 2024, lo que a nivel de la región no debiera llamar la atención. Sin embargo, en el seguimiento de la economía de EEUU se utiliza generalmente la famosa regla de Sahm, que se emplea para determinar cuándo la economía ha entrado en recesión. Esta regla predice una recesión cuando la tasa de desempleo promedio de los últimos tres meses supera en 0,5 puntos porcentuales a su mínimo de los últimos 12 meses. No es una ley, es una herramienta útil puesto que ha permitido predecir correctamente cada una de las últimas nueve recesiones en Estados Unidos.

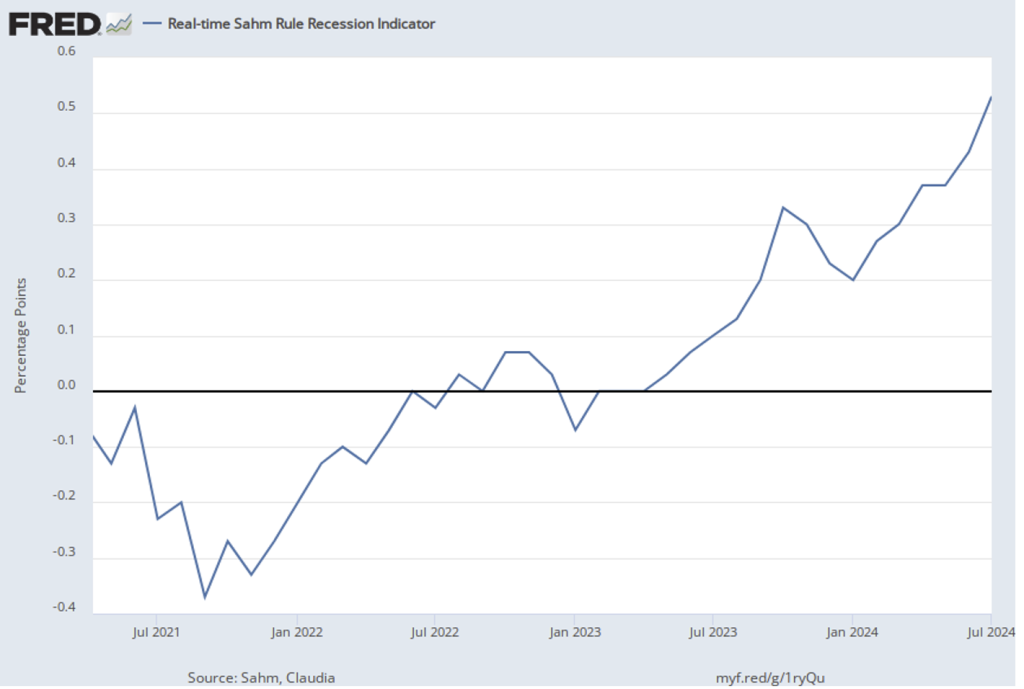

Si se compara la regla de Claudia Sahm de 0,5 puntos porcentuales, encontramos que a julio de 2024 el incremento de la tasa de desempleo promedio observada en los últimos tres meses, según el Gráfico 3, es de 0,53 puntos porcentuales y que ha tenido incrementos mayores a cero puntos porcentuales desde hace un año aproximadamente.

Gráfico 3

La Regla de Sahm como indicador de recesión

En puntos porcentuales

Aunque el indicador observado en julio supera por poco la regla, también se dice que un aumento de la tasa de desempleo, por leve que parezca, es solo una señal que mostraría que se van a dar aumentos posteriores que podrían derivar en una recesión. Así, como señala gráficamente Michael Strain su cumplimiento en la EEUU desde 1970 a 2019. Michael R. Strain en X: «When the unemployment rate goes up a little, it goes up a lot. https://t.co/utgtY5YmVZ» / X. Pero también cuestiona su cumplimiento en el contexto actual, “Cuando la tasa de desempleo sube un poco, sube mucho, razón por la cual muchos creen que la Fed debería declarar victoria en su batalla contra la inflación y empezar su ciclo de recortes. Pero esta visión, si bien es razonable, es errada, porque hace una mala lectura de la perspectiva de inflación y del mercado laboral. La Fed no debería recortar las tasas en septiembre y, mucho menos, este mes”.

La curva de rendimiento invertida

Pero además de la regla de Sahm, hay otro indicador económico que ha anticipado las últimas siete recesiones en Estados Unidos: la curva de yield (o curva de rendimiento) invertida que muestra la diferencia (spread) entre las tasas de interés de largo y corto plazo del rendimiento de los bonos del Estado, es decir, la deuda que emite un país. En el caso de EEUU, se calcula la curva (Gráfico 4) a través de la diferencia o spread entre el vencimiento constante del Tesoro a 10 años, tasa de interés de largo plazo, menos del vencimiento constante del Tesoro a 3 meses como tasa de interés de corto plazo.

Gráfico 4

Diferencia entre la tasa de rendimiento del Bono del Tesoro a 10 años menos la tasa de rendimiento del Bono del Tesoro a 3 meses

La idea es que en tiempos “normales”, cuando las tasas a corto plazo son más bajas que las de largo plazo, la curva sube y no pasa nada, eso significa que las cosas van bien y la economía crece, tal como se observa en el Gráfico 4 después de la recesión del 2020, principios de 2020 hasta fines del 2022.

En tiempos difíciles, cuando son las tasas a corto plazo las que pagan más que las tasas de largo plazo, eso quiere decir que los inversores no confían en la situación de la economía y por lo tanto aparece como señal de que se aproxima una recesión, tal como sucedió a principios de 2020. No obstante, la curva estaría invertida desde fines de 2022 hasta julio del 2024 con un diferencial en torno a 1,5 puntos porcentuales, entre las tasas del corto y las de largo plazo, pero en cambio todavía no aparece la esperada recesión con base en este indicador anticipado.

El Financial Times señalaba que los inversores están volviendo a los bonos a medida que la recesión sustituye a la inflación como principal temor de los mercados, y la renta fija demuestra su valía como cobertura contra el reciente caos bursátil. Adicionalmente, “Los operadores del mercado de futuros esperan ahora que la Fed recorte los tipos de interés en algo más de un punto porcentual para finales de año, lo que implica al menos un recorte extragrande de medio punto en las tres reuniones restantes de la Fed de 2024. Antes del informe de nóminas de agosto, los operadores solo contaban con recortes de tres cuartos de punto”. Investors return to bonds as recession fears stalk markets (ft.com)

¿La inflación baja o persiste?

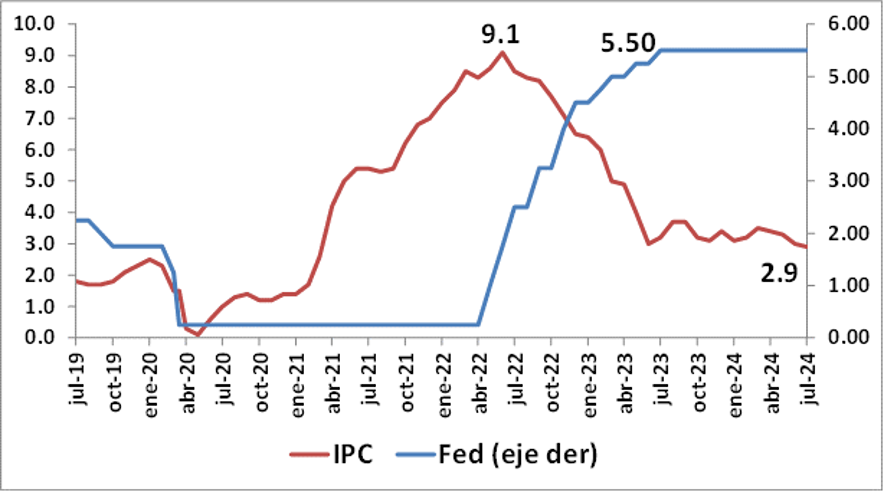

Los datos de la inflación, que se conocieron después de los malos datos del empleo, mostraron un descenso de la tasa a 12 meses de junio de 2024 de 3,0% a 2,9 en julio y fueron interpretados por los mercados financieros (ver Gráfico 1) como una buena señal y se recuperaron rápidamente, aunque sin alcanzar el máximo logrado en julio, después del bajón provocado por el alza del desempleo. Esa desaceleración de la inflación sería una señal de que la Fed podría recortar su tasa de interés en la reunión de septiembre (Gráfico 5).

Es así como el alza de tasas desde abril de 2022 ha provocado, de una u otra forma, gradualmente o en forma desfasada, el efecto de disminuir la inflación en forma acentuada hasta hace aproximadamente un año, julio de 2023, para después persistir dicha tasa entre 3% y 4%, para bajar por fin al 2,9% en julio de este año (Gráfico 5).

Sin embargo, si se toma en cuenta la tasa de inflación subyacente, que excluye en su cálculo los precios de los combustibles y los alimentos, su tasa a 12 meses en julio de 2024 fue de 3,2%, niveles todavía altos, aunque con un comportamiento decreciente. Los precios de los alimentos y los combustibles han estado bajando llegando a tasas a doce meses de 2,2% y 1,1% respectivamente, disminución acorde a nivel internacional con la tendencia a la baja en los combustibles y alimentos.

Como es tradicional, la Fed esperará su tasa clave que sale a fines de julio y que se dice que es la tasa que la sigue, que corresponde a la variación a doce meses del índice de precios de los gastos de consumo personal y que, excluidos los combustibles y alimentos, había registrado en mayo y junio un 2,6%, la más baja desde marzo de 2021.

Gráfico 5

Tasa de inflación y Tasa del Fed

En porcentajes

El aterrizaje político

El problema es que toda la discusión entre si viene o no viene el lobo, es decir la recesión, y si se ha logrado abatir o no la inflación, no se da en términos académicos ni en las confortables aulas universitarias, sino en medio de una dura y cruda disputa electoral entre Trump y, ahora, Kamala Harris. Y el tema de la inflación está en el debate y en el tapete. Aunque algunos analistas decían que el tema de la economía no iba a ser el determinante de la lucha electoral, no es tan así, es difícil aislarla o ignorarla, siempre está presente, aunque una vez Trump declaró que «no estaba seguro de que la economía sea el tema más importante» de las elecciones. Trump touts economic plan in North Carolina (bbc.com)

Los dos candidatos posicionaron a mediados de agosto en Carolina del Norte el tema económico y en especial el de la inflación. Para Trump, en su agenda 47, primeramente, está la lucha contra la inmigración: “1. Sellar la frontera y detener la invasión de migrantes y 2. Realizar la operación de deportación más grande en la historia de Estados Unidos” y recién en el punto 3, está “poner fin a la inflación y hacer que Estados Unidos vuelva a ser asequible (accesible, comprable)” y en el punto 6 coloca la oferta de ¡grandes recortes de impuestos para los trabajadores y ningún impuesto sobre las propinas!Platform | Donald J. Trump (donaldjtrump.com)

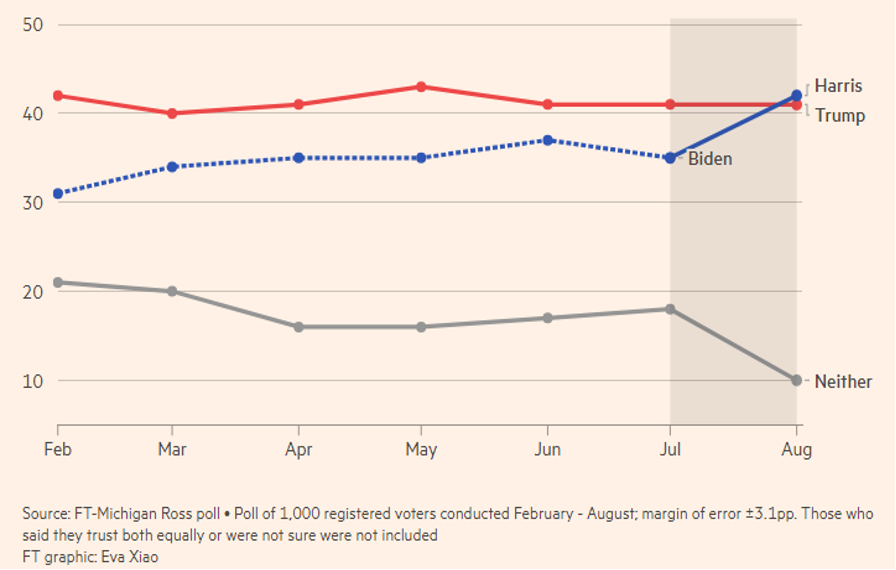

Lo cierto es que pesar de las sólidas cifras de crecimiento y empleo de Estados Unidos, Biden tuvo dificultades para convencer a los votantes de que sus políticas económicas los estaban beneficiando, una tendencia que ha continuado tras su retirada de la campaña presidencial. Empero, encuestas muestran que los estadounidenses citan abrumadoramente la inflación como su mayor preocupación de cara a las elecciones de noviembre y el surgimiento de Kamala Harris parece que ya volcó la tendencia de los votantes a favor de Trump y según algunas encuestas ya le habría superado (Gráfico 6).

Gráfico 6

Kamala Harris es más confiable que Trump sobre la economía de EEUU

En porcentajes

El viernes 16 de agosto también en Carolina del Norte, Kamala Harris presentó su agenda económica donde prioriza sus medidas destinadas a hacer que la vivienda, los comestibles, la atención médica y la crianza de los hijos sean más asequibles. Su plan es ayudar a la clase media: un «objetivo definitorio de su presidencia» sería construir lo que llamó una «economía de oportunidades» para la clase media. También se comprometió a frenar el aumento de los precios de productos como los comestibles y a combatir la especulación de precios. La vicepresidenta Kamala Harris dijo que tiene una solución: una prohibición federal del aumento abusivo de precios en la industria alimentaria y que «Mi plan incluirá nuevas sanciones para las empresas oportunistas que exploten las crisis y rompan las reglas«. Adicionalmente, dentro del recorte de impuestos, tiene un “nuevo plan para proporcionar alivio fiscal a más de 100 millones de estadounidenses de clase media y de bajos ingresos”. Harris leans into populism with proposal for middle-class and lower-income tax relief | CNN Politics

El campus académico generalmente apegado a la corriente dominante ya empezó a caracterizar la pugna entre dos neopopulistas; uno a la derecha, Trump y otra a la izquierda, Kamala Harris. No le cabe a esta corriente que existen distintas de opciones de política económica, puesto que creen que todo lo que se aparte del Manual del Perfecto Neoliberal es criticado, sin considerar los cambios de contexto a nivel mundial y nacional. Esperemos, puesto que la pelea recién acaba de empezar.

1 comment

Muy valioso y sólido análisis. Desgraciadamente nuestra suerte está ligada a la del gigante del norte. Vamoso Kamala!!!