Las presiones inflacionarias pueden ser impulsadas tanto por aumentos de costos, que llevan a las empresas a aumentar sus precios al consumidor si las condiciones de la demanda lo permiten según su elasticidad-precio, como provenir de una demanda que excede la oferta en un número relevante de productos o que aumenta la disponibilidad a pagar precios superiores por ellos por parte de los consumidores, según la elasticidad-ingreso de la demanda de unos u otros bienes y servicios.

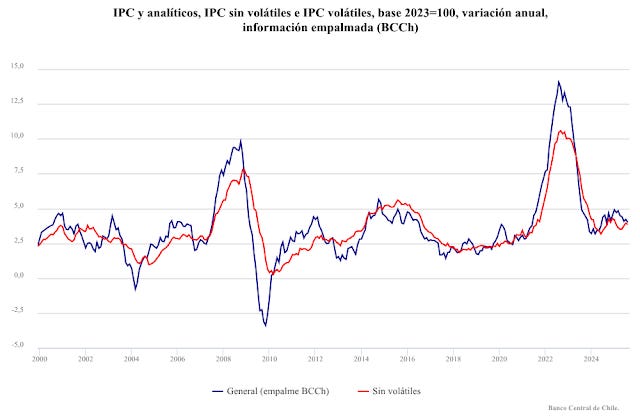

El Banco Central decidió este mes mantener la tasa de política monetaria en 4,75%, la que impacta en el costo del crédito, a pesar de que el Índice de Precios al Consumidor no varió en agosto y que su promedio del trimestre junio-agosto registró un 0,17% mensual, una importante caída respecto al 0,65% del primer trimestre. El aumento del IPC en agosto alcanzó un 4,0% en doce meses, a comparar con el 4,5% de diciembre pasado: la tendencia más probable es que siga a la baja.

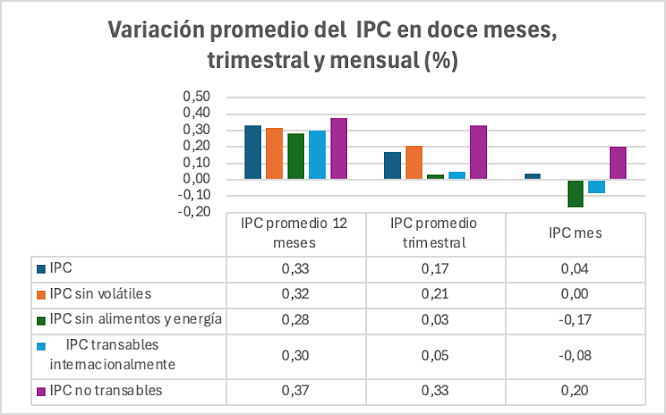

Una medida a observar en este sentido es la inflación «subyacente», medida por el IPC Sin Volátiles que excluye los productos cuyos precios varían en un sentido u otro con alta frecuencia. Este indicador no varió en agosto y promedia un 0,21% mensual en el trimestre junio-agosto. Esto representa una notoria baja respecto al 0,44% promedio del primer trimestre. Recordemos que para lograr la meta de 3% anual de inflación en un horizonte de 24 meses del Banco Central se requiere no superar en promedio el 0,25% mensual, por lo que la situación vigente es la de una inflación trimestral de tendencia inferior al promedio necesario para alcanzar esa meta.

El Banco Central estima que entre fines de 2025 y la primera parte de 2026 la inflación subyacente superaría lo previsto en junio por el «efecto de los niveles más altos del gasto privado, presiones salariales aún elevadas y un tipo de cambio real (TCR) más depreciado que lo previsto en el Ipom pasado”, argumentos bastante especulativos y referidos a sus propios análisis más que a la realidad de los indicadores hasta ahora registrados y las proyecciones razonadas del comportamiento de la economía. Concluye que “el riesgo de una mayor persistencia de la inflación requiere acumular más información antes de continuar el proceso de convergencia de la Tasa de Política Monetaria (TPM) a su rango de valores neutrales”.

Esta sobrevaloración de los riesgos inflacionarios es persistentemente equivocada. La tasa de política monetaria del Consejo del Banco Central había sido llevada a partir de marzo de 2022 a niveles orientados a provocar una recesión, con el 11,25% mantenido entre octubre de 2022 y julio de 2023, sin considerar el hecho que la baja prevista de los precios externos permitiría una sustancial desinflación sin necesidad de provocar una recesión en Chile, como fue su expresa intención. El Consejo del Banco Central consideró que el exceso de demanda de 2021 era permanente, en circunstancias que en este aspecto tuvieron incidencia los ingresos extraordinarios de los hogares en la pandemia. Y mantuvo un sesgo de atribución de la inflación a causas internas, en circunstancias que la inflación importada originada en la salida de crisis del COVID y la guerra de Ucrania impactó directamente en del orden de la mitad de los productos medidos por el IPC, e indirectamente en otra proporción significativa, y que vendría luego un período de desinflación independientemente de lo que hiciera o no el Banco Central chileno.

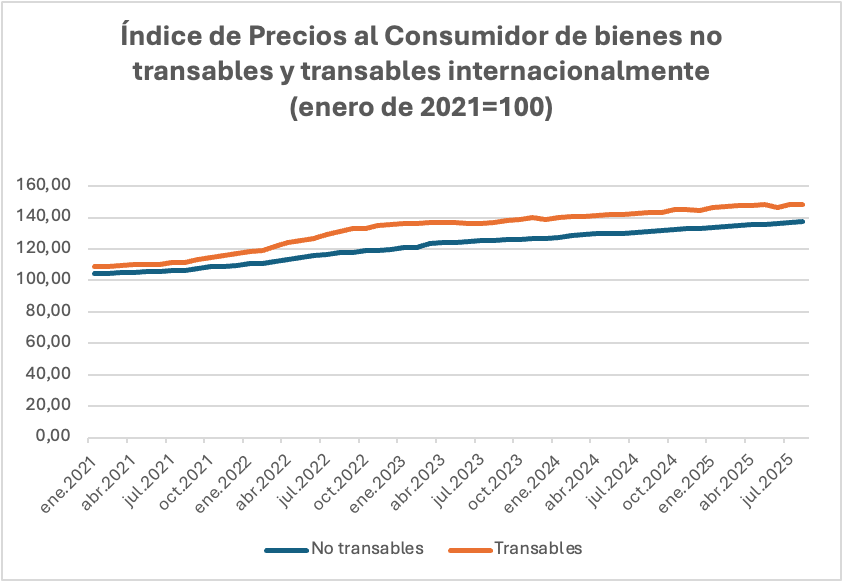

En este sentido cabe distinguir la evolución de los precios al consumidor de los bienes y servicios transables y de los no transables internacionalmente. Los de los productos transables, cuya base proviene directamente de los precios externos de los bienes importados, bajaron en agosto en -0,08% y registraron un incremento promedio de 0,05% mensual en el trimestre, mientras el promedio en 12 meses alcanzó un 0,30%. A este impacto coyuntural se agrega la evolución del tipo de cambio peso/dólar: en julio y agosto se devaluó el peso en un 1,4% y un 1,6% respectivamente, pero se ha revaluado en 3,4% entre enero y agosto de 2025, lo que ha inducido en el año en promedio a la baja los precios en moneda nacional de los bienes importados. El IPC de los productos no transables internacionalmente, básicamente los servicios, registró un aumento de 0,20% en agosto y de 0,33% promedio mensual en el trimestre junio-agosto, así como de 0,37% en los últimos doce meses. Son precios más sensibles a la evolución de la demanda interna, aunque también reciben el impacto al alza o la baja en los costos de los precios externos de sus insumos. Su tendencia es a la baja en el último trimestre respecto al promedio en los últimos 12 meses, pero menos pronunciada que la de los bienes transables, lo que no es argumento suficiente para mantener una política monetaria restrictiva.

La política monetaria no debiera atenerse solo a una meta de inflación de precios al consumidor, pues puede y debe contribuir a estabilizar las fluctuaciones de la producción y el empleo junto a cautelar la estabilidad de precios, y por tanto no focalizar su análisis en los riesgos de inflación sino también en los de desempleo. Esto está limitado por su mandato legal, pero nada impide que se busque un mayor equilibrio en el balance de riesgos empleo-inflación, lo que debiera ser parte de la coordinación de política con las otras autoridades económicas, las que en conjunto deben cautelar el equilibrio entre las variables económicas. El hecho es que la tasa de política monetaria se sigue situando -lo ha hecho prácticamente durante todo este gobierno- por encima del llamado «nivel neutral», aquel «coherente con un PIB en su senda de equilibrio de largo plazo y la inflación en la meta«. Es de difícil estimación y con componentes altamente discrecionales, pero desde septiembre de 2024, el Banco Central lo sitúa en torno a 4% (entre 3,75% y 4,25%), es decir un 1% real sobre la meta de inflación de 3%, muy por debajo de la tasa vigente.

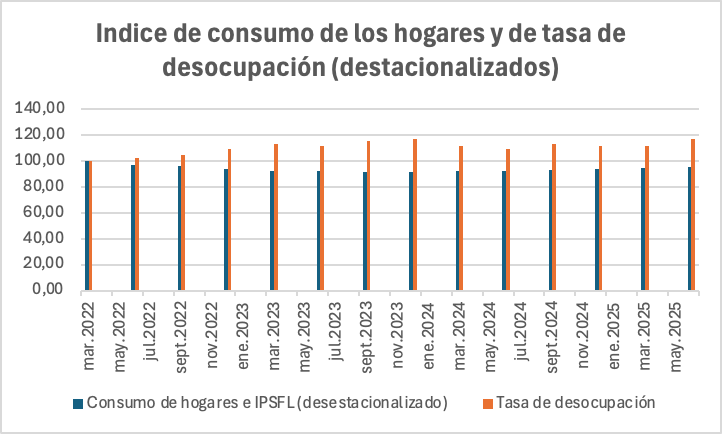

Un argumento de moda del Banco Central, que le lleva a no enfatizar las responsabilidades de su política en la lenta creación de empleo, es el de atribuirla a un exceso de alzas de las remuneraciones, en circunstancias es que hay un vínculo entre el nivel del consumo de los hogares y el desempleo, como se observa en el gráfico.

El propio Informe de Política Monetaria del Banco Central de septiembre señala que el ejercicio que realiza sobre los datos administrativos de empleo «no permite estimar efectos agregados del salario mínimo en las variables analizadas. Asimismo, como en otros ejercicios de esta naturaleza, los resultados dependen del contexto macroeconómico particular en que la medida se implementa y no necesariamente son extrapolables a otras situaciones«. Pero agrega de manera bastante insólita: «si bien el ejercicio previo permite establecer una causalidad del aumento de los costos laborales en empleo y otras variables, no está diseñado para cuantificar los efectos agregados en el mercado laboral«. ¿El ejercicio no permite estimar efectos agregados, pero permite establecer una causalidad de efectos agregados del salario mínimo en el empleo cuyos resultados dependen del contexto macroeconómico particular, pero sin poder cuantificarlos? Es un razonamiento por lo menos acrobático.

Luego el IPOM usa para cuantificar esta supuesta causalidad un modelo de equilibrio general defectuoso, como los de tipo DGSE, que no considera la heterogeneidad de los agentes, mientras suele calcular elasticidades con un alto grado de arbitrariedad, y señala: «los resultados sugieren que en el período 2022-2025 las medidas legislativas en el agregado habrían aumentado tanto los salarios promedio como la tasa de desempleo. Respecto a los primeros, el efecto en el nivel del salario real ha sido del orden de 1,1%, en promedio durante el período cuando se consideran todas las políticas, y de 0,85% cuando se considera solo el salario mínimo«. Y concluye en materia de efecto sobre el desempleo: «se estima un aumento de hasta 0,3 pp respecto de su nivel de largo plazo«. ¿Un hasta sin desde? Esa no es una presentación honesta del resultado de una estimación. En todo caso, los 0,3 puntos porcentuales como variación máxima estimada son de bastante poca significación dados los márgenes de error de toda estimación de este tipo, mientras el aumento salarial es tangible, contribuye a una mayor equidad en la sociedad chilena y tiene efectos positivos en la demanda agregada, cuya variación es determinante en la creación de empleo en el corto plazo, en un contexto de inflación a la baja. En todo caso, el índice de remuneraciones reales bajó -0,3% en julio y es de 2,1% anual, por lo que sube menos que el PIB, que lo hace a 2,7% anual hasta julio: cualquier efecto en los costos se absorbe por el aumento de la producción por hora trabajada, aunque pueda haber sectores específicos afectados por alzas de sus costos salariales que se traduzcan en despidos, pero más que compensados por la reactivación de la demanda interna y externa de los últimos meses y su efecto en el empleo, que se ha recuperado ligeramente y podría hacerlo todavía más si bajaran las tasas de interés desde su actual nivel restrictivo.

En suma, el consejo del Banco Central se mueve entre una postura políticamente motivada y un análisis económico sesgado, que no considera, como sí lo hacen los bancos centrales de Estados Unidos y Europa, visiones más complejas y tiene como consecuencia afectar el empleo.