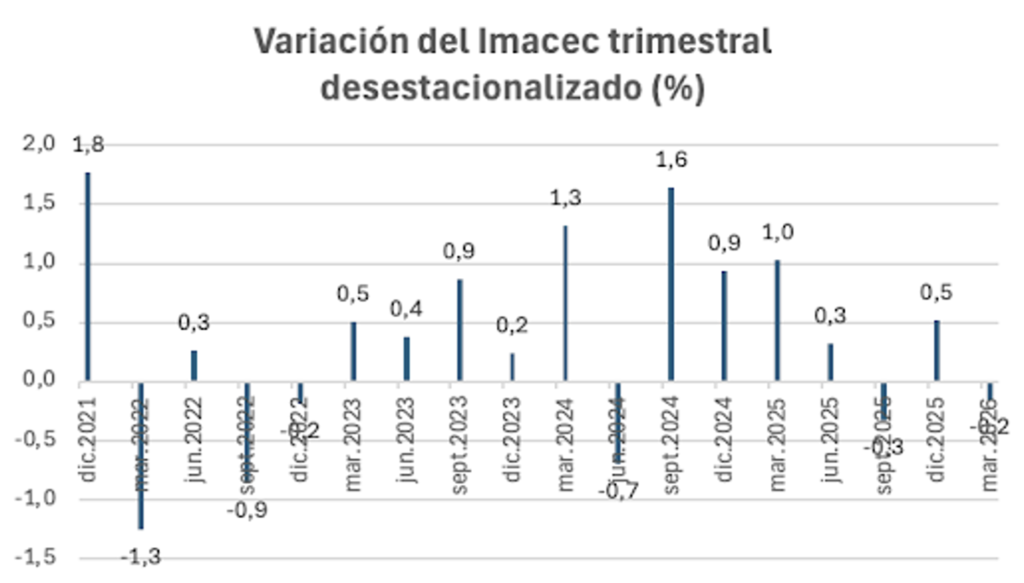

El Índice Mensual de Actividad Económica (Imacec), corregido de variaciones estacionales, registró una caída de -0,2% en el primer trimestre de 2026 respecto al anterior, después de un aumento de 0,5% en el último trimestre de 2025. Se produjo una disminución respecto al mes anterior de -0,1% en enero y otra de -0,2% en febrerode 2026, seguidas de un aumento de 0,3% en marzo.

A su vez, se registró también en marzo de 2026 una caída del Imacec de -0,1% respecto al mismo mes del año pasado. Este es el dato más difundido mensualmente por la prensa, pero que no siempre refleja la marcha de la economía: las cifras del mes más reciente y del mes de comparación pueden estar puntualmente fuera de los valores de tendencia. De ahí la importancia de considerar, entre otros factores, los promedios trimestrales. Respecto al primer trimestre del año pasado, el Imacec de este primer trimestre de 2026 registra una caída de -0,3% anual. Este dato, sumado a una política fiscal restrictiva, una política monetaria sin variaciones y un entorno internacional incierto, no augura un buen desempeño económico para el año 2026 en Chile, aunque es todavía temprano para hacer proyecciones estables habida cuenta de las incertidumbres, a la vez que es un buen signo el crecimiento desestacionalizado de la actividad en marzo.

La variación acumulada anual del Imacec en el primer trimestre se explica sectorialmente por importantes caídas en materia de producción de bienes en la agrupación «resto de bienes» (construcción y otros, con -4,2%), en la industria manufacturera (-2,7%) y en la minería (-2,4%), mientras crecieron los servicios (1,6%) y el comercio (1,4%). El Imacec no minero creció en 0,1%.

Entretanto, los ingresos del Gobierno Central acumulados al primer trimestre del año aumentaron en 0,9% real anual, pero comparados con el cuarto trimestre de 2025 registraron una caída de -3,8%. La recaudación minera creció en 71,7%, por los altos precios del cobre. En contraste, la recaudación del resto de contribuyentes cayó en -6,1% real anual. Los ingresos tributarios netos registraron una caída de -1,5% y se mantuvo la debilidad de los meses previos, en un entorno macroeconómico menos favorable. Esta evolución es consistente con la pérdida de dinamismo del sector comercio, lo que continúa afectando el impuesto al valor agregado. Este se mantuvo sin cambios y los impuestos a productos específicos cayeron por la merma de 43,8% en la recaudación de impuestos a los combustibles, debido a menores tasas variables de tributación en gasolinas y diésel. Por su parte, el gasto del gobierno central creció en solo 0,7% acumulado a marzo de 2026 respecto al mismo período del año anterior, con un crecimiento anual de 2,7% del gasto corriente y a una caída de 13,8% del gasto de capital. Esta fuerte caída de la inversión pública afectará a la economía en el corto y el largo plazo.

En la coyuntura, el déficit fiscal en el primer trimestre de 2026 fue equivalente al 0,6% del PIB estimado para el año y en 2,8% del PIB en 12 meses, por lo que se ubicó en niveles similares a los de 2024 y 2025. Este es todavía un período previo al ajuste fiscal anunciado por el nuevo gobierno por 4 mil millones de dólares, un 1,3% del PIB, el que tendría un efecto contractivo en la actividad, salvo que sea contrarrestado por la aplicación rápida de las rebajas tributarias también anunciadas.

En una perspectiva temporal más amplia, se puede consignar que la actividad venía a muy buen ritmo al finalizar 2021 en la salida de la pandemia, fruto de la fuerte expansión de la demanda, pero las políticas monetaria y fiscal crecientemente contractivas frente a la inflación, primordialmente de origen externo, llevaron a una recesión (dos trimestres seguidos de caída de la actividad) en la segunda parte de 2022. Esta fue seguida de un rebote en 2023 y 2024 -gracias especialmente a la política fiscal- y a oscilaciones en 2025, con un buen inicio que decayó en los dos trimestres siguientes para luego recuperarse al finalizar el año. Se registra ahora un nuevo quiebre recesivo en el primer trimestre de 2026.

A esta evolución coyuntural no es ajena la política monetaria. Entre los principales factores que siguen induciendo efectos de menor dinamismo en la producción se cuenta la persistencia de efectos difusos sobre diversos sectores productivos de una política monetaria restrictiva prolongada. La tasa de política monetaria había llegado, luego de fuertes aumentos a partir de marzo de 2022, a una cifra tan elevada como el 11,25% entre noviembre de 2022 y julio de 2023. Fue rebajada por etapas desde entonces y llegó al 5,0% en diciembre de 2024 y al 4,5% en diciembre de 2025, sin modificaciones desde entonces, lo que afecta a las actividades sensibles al costo del crédito, es decir prácticamente todas con excepción de los servicios públicos.

A pesar de cifras de inflación alineadas con la meta de 3% anual en un horizonte de 24 meses, este es todavía un nivel restrictivo, por encima del nivel llamado «neutral» estimado en 4%, es decir aquel que teóricamente mantendría el crecimiento cerca de su potencial sin acelerar la inflación. El Consejo del Banco Central no ha estado dispuesto a acelerar los recortes que aconsejaba la evolución de la coyuntura, con una inflación básicamente controlada. Utilizar el principio de precaución en el control de la inflación es una opción razonable, pero si se excede de modo sistemático tiene un innecesario costo en actividad y empleo. Este principio de precaución se ha acentuado con los acontecimientos recientes de la guerra en Medio Oriente y su impacto en los precios de los combustibles y fertilizantes, de duración todavía incierta, haciendo más difícil cualquier estímulo monetario. La suma de los nuevos ajustes fiscales y de una política monetaria aún restrictiva no permiten pensar en que se llegue a un crecimiento del PIB en 2026 como el de 2,5% del año anterior.