(Foto Agencia UNO)

1 – El lunes 25 de mayo, de forma inusual, el ministro Quiroz presentó el Informe de Finanzas Públicas del primer trimestre (IFP 1T 2026) en un punto de prensa donde detonó una bomba comunicacional acusando al gobierno del presidente Boric de esconder la suma de US$ 10.500 millones en la proyección de la deuda bruta para el período 2027-2030.

Al día siguiente todos los medios reflejaron en sus titulares esta acusación amplificando y esparciendo esta grave noticia para las finanzas públicas por todo el país.

El Informe de Finanzas Públicas (IFP) trimestral es un instrumento mediante el cual la Dirección de Presupuestos del Ministerio de Hacienda informa al país, en forma trimestral, acerca del estado de avance de la ejecución presupuestaria del sector público y proyecta su resultado al término del ejercicio, así como también actualiza las proyecciones de mediano plazo, por los cuatros años siguientes. Este instrumento adquiere especial relevancia en el tercer trimestre de cada año en el cual se explican los objetivos del proyecto de presupuestos que se encuentra en discusión en el Congreso a contar de último día hábil del mes de septiembre del año en curso.

En esta oportunidad el ministro Quiroz sostuvo que habría una inconsistencia en la magnitud del déficit proyectado versus el aumento de la deuda entre lo informado en el IFP del tercer trimestre de 2025 y lo informado en el IFP el cuarto trimestre de 2025, al cierre del ejercicio fiscal. En simple, le llamaba la atención el fuerte aumento del déficit que no era consistente con el disminuido aumento de la deuda. Informando que por la gravedad de la situación había instruido una investigación interna que podría, eventualmente, derivar en una acción judicial.

Todo esto porque el nivel de la deuda que incurriría el país sobrepasaría el nivel prudente de 45% del PIB, antes de lo que se había señalado en el IFP 3T 2025. No obstante, se preocupó de enfatizar la magnitud del “error” de US$ 10.500 millones.

2 – Este tipo de espectáculo comunicacional, con algun objetivo político muy evidente, es algo a lo que nos está acostumbrando este ministro de Hacienda designado por el presidente Kast, quien en su reciente cuenta pública del 1 de junio reiteró la metáfora (o hipérbole) para recuperar la credibilidad en las finanzas públicas. ¿Cómo reaccionarán las entidades evaluadoras de riesgo a esta afirmación presidencial?

En esa oportunidad ordenó las piezas comunicacionales creando la imagen de que el gobierno anterior se había equivocado en proyectar esa suma enorme, insertando en el imaginario publico todo tipo de especulaciones respecto del destino de esos cuantiosos recursos. En el fondo, una vez más sembraba la duda respecto de la probidad del gobierno anterior, así como cuando inventó el concepto de falta de caja para justificar la imposibilidad de un alza más moderada del precio de las gasolinas producto de la guerra de Trump con IRAN. La imagen creada fue que “dejaron al país sin recursos”: ¿se los llevó alguien?

3- ¿Como se explica técnicamente la problemática ficticia creada por Quiroz?:

3.1Al cierre del ejercicio fiscal de 2025, el equipo de finanzas públicas del gobierno del presidente Boric efectuó una proyección de la deuda pública para el periodo 2027- 2030 reconociendo un aumento significativo del déficit del estado de operaciones anual, y aplicando medidas de disminución del otorgamiento neto de préstamos y de adquisición de activos financieros. En la jerga del FMI, lo que hizo fue configurar una cuantía de deuda que le permitiera financiar el incremento del déficit y al mismo tiempo una reducción de gastos bajo la línea. La racionalidad de esta decisión es que se abstiene de tomar deudas para comprar activos financieros, porque el costo de endeudarse es mayor que el beneficio de invertir en instrumentos del mercado de capitales. Esto está muy claramente explicado en el Cuadro II.6.1 Deuda Bruta del Gobierno Central, cierre estimado 2027-2030, pág. 83 del IFP 3T de 2025 y el Cuadro III.7.1 Necesidades de Financiamiento del Gobierno Central, cierre estimado 2027-2030, pág. 128 del IFP 4T de 2025. a los que se ha aludido en forma recurrente. (Incluidos en planilla anexa)

Analizando correctamente esta información, no existe la inconsistencia planteada por Quiroz ni tampoco la cifra inventada por él. Es decir, no es posible encontrar un argumento técnico para sustentar una Acusación Constitucional contra el exministro Grau.

3.2 ¿Cómo se origina la cifra ficticia? El equipo de Quiroz incrementó el déficit proyectado por el gobierno anterior aduciendo que hubo gastos no financiados en la proyección presupuestaria del equipo anterior de Hacienda; aumentó el otorgamiento neto de préstamos, así como la adquisición de activos financieros, financiando todo esto con incrementos de la deuda.

El IFP del 1er trimestre de 2026 muestra, en relación con el IFP del 4° trimestre 2025, un aumento en la necesidad de deuda para financiar tanto el aumento del déficit fiscal proyectado, como un aumento en los montos de las transacciones bajo la línea, en especial, la adquisición neta de activos financieros. Es decir, el Fisco se endeuda para comprar activos financieros, lo cual no parece racional. Esto esta explicado en el Cuadro III.7.1 Necesidades de financiamiento del Gobierno Central, cierre 2027-2030 (p) págs. 130-131 del IFP 1T 2026. (Incluido en planilla anexa)

3.3 Los resultados de las comparaciones de la información incluida en los cuadros señalados indican:

i) las diferencias entre los cuadros del IFP 3T 2025 y 4T 2025 muestran que la deuda bruta se incrementa en $ 5.711 miles de millones y el déficit se incrementa en $ 13.456 miles de millones´.

ii) las diferencias entre el cuadro del IFP 1T 2026 y el cuadro 4T 2025 determinan que la deuda bruta se incrementa en $ 11.327 miles de millones y que el déficit se incrementa en $ 5.250 miles de millones.

iii) la diferencia en la variación de la deuda y la variación del déficit es lo que Quiroz denomina “inconsistencia”. Un prestigioso economista de la plaza, que identificó inmediatamente el problema, en cuanto a que en el IFP 4/ 2025 se incrementó la recuperación de préstamos y se disminuyó la necesidad de endeudamiento, hizo notar que el ministro se equivocó porque generó un cuestionamiento que tiende a generar un mayor ruido que incidirá en la discusión en el Congreso. (La tercera, Pulso 26 de mayo)

4- Efectos políticos. Quiroz actúa en sintonía con las posiciones más extremas del Partido Republicano para crear hechos político-comunicacionales que lleven a estos grupos a cargar reiteradamente en contra del gobierno anterior y dificultar los posibles acuerdos con la oposición, amenazando con una acusación constitucional contra el exministro Nicolás Grau, juntamente con Johannes Kaiser y el Partido Nacional libertario, mientras el presidente del Partido Republicano declara ser feliz si se aprueba el proyecto de Reforma Tributaria con mayoría de un voto. El objetivo es aprobar el proyecto de ley en su versión original contra viento y marea lo más pronto posible.

Esta última actuación de Quiroz no solo sirvió para exacerbar a la oposición, sino también para provocar al ministro Alvarado quien había abierto una tímida posibilidad de dialogo.

No obstante todo el despliegue de la derecha extrema, a medida que distintas entidades progresistas y de oposición así como también expertos de derecha liberal salieron al ruedo a cuestionar las actuaciones del ministro Quiroz, se empiezan a constatar algunas fricciones al interior de la coalición gobernante: el ministro de SEGPRES anuncia alguna apertura al diálogo y una extensión del tiempo de tramitación del proyecto de ley de reforma tributaria considerando los riesgos derivados del IFP 1T 2026; el Director de Presupuestos declara en la prensa que en el IFP no se está acusando a nadie y que está dispuesto a formar una mesa técnica con el equipo de técnicos DIPRES del gobierno anterior para dilucidar las diferencias técnicas; diversos personeros de Chile Vamos le quitan respaldo a la acusación constitucional; mientras Quiroz contraataca al ministro SEGPRES minimizando su propuesta sobre invariabilidad tributaria.

Así el Presidente Kast se preparó para su primera cuenta pública, dedicando una esperable, aunque limitada, referencia al gobierno del Presidente Boric, reiterando un balance de las muy deplorablescondiciones en que habría recibido el país. No olvidó a su barra brava, ratificando aquella apuesta por el bando ultraderechista que lo llevó a La Moneda

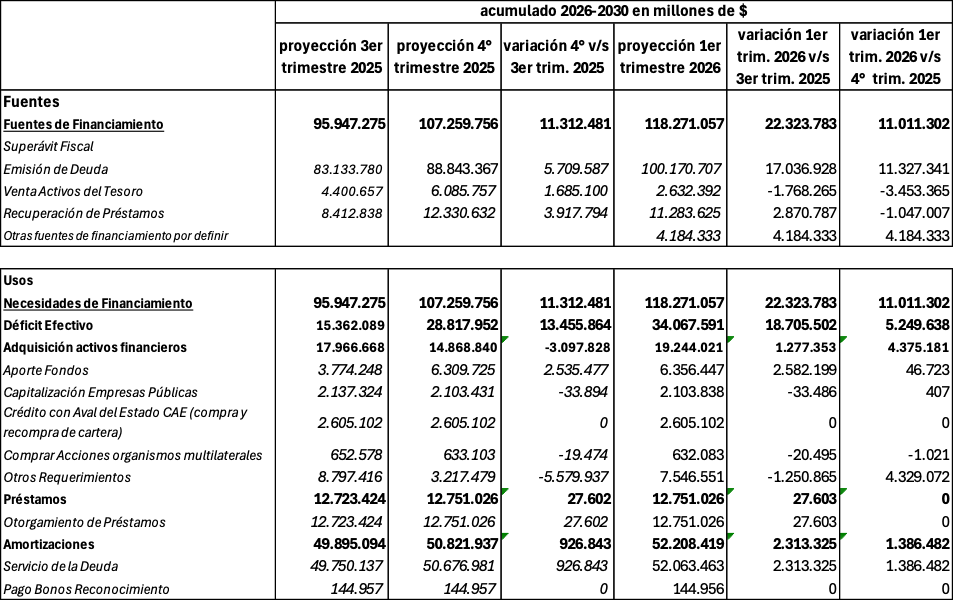

En la siguiente tabla se observa la inexistencia de las inconsistencias denunciadas por el ministro de Hacienda. En la tercera columna se ve en forma clara que la emisión de deuda proyectada en el cuarto trimestre de 2025 aumenta en el monto indispensable para financiar las variaciones en las necesidades de financiamiento.

Asimismo, en la última columna se ve, también en forma clara, como se aumenta la emisión de deuda para financiar la adquisición de activos financieros.

Cabe hacer notar que no se entrega ninguna información que avale los aumentos de gastos por omisiones del gobierno anterior. Más aún, en el Tesoro Público se incluye una provisión para financiar gastos de leyes aprobadas y en trámite en el congreso. Esa Provisión debería financiar tanto los mayores gastos derivados de la ley de reajuste como de la mayor cotización del empleador.

En cuanto al aumento de los intereses, esto ocurre por el aumento de la deuda considerado en el IFP del 1er trimestre 2026.

A lo ya señalado y documentado se deben agregar los efectos del proyecto de ley de Reconstrucción, que incrementarán significativamente el déficit de las cuentas fiscales al aplicar las fuertes rebajas tributarias a contar de su aplicación.

Todo deja en evidencia las maniobras de Quiroz, con entusiasta aval del Partido Republicano y sus adláteres, para esencialmente reducir el Estado en forma drástica, atendiendo que el financiamiento del déficit, con presencia de rebajas tributarias, sólo se podrá implementar con fuertes reducciones de gastos públicos o en su defecto con mayores niveles de deuda futura. Es decir, estamos frente a opciones gubernamentales que dañarán inevitablemente el presente y futuro del país.

Quiroz continúa insistiendo en que la proyección de la deuda (Comisión de Hacienda del Senado, 2 de junio 2026) proyectada en el último informe de finanzas públicas del gobierno anterior (IFP4T) está subestimada porque no es “consistente” con el aumento del déficit proyectado en el mismo documento. En simple, la deuda crece menos que el déficit. Por eso afirma con desparpajo que estaría subestimada. No deja de ser extraño que tratándose de un microeconomista (bien cotizado por sus informes utilizados en algunos eventos) no se entere que los movimientos bajo la línea influyen en el tamaño de la deuda. El ministro de Hacienda no se ha enterado de que la recuperación de préstamos siempre se ha subestimado en el informe de finanzas públicas (IFP3T), que se presenta durante la discusión del presupuesto y luego es corregido en el último IFP4T de cierre del ejercicio (los actuales Dipres que pasaron antes por esas mismas tareas sí están enterados). Para tranquilidad de Quiroz, el Presidente Kast lo apoya sin reservas.