En los años setenta circulaba un libro rojo de tapa y de título, que contenía las citas de Mao Zedong (1966) con una cita sobre el imperialismo y el tigre de papel:

Así como en el mundo no hay nada sin doble naturaleza (ésta es la ley de la unidad de los contrarios), también el imperialismo y todos los reaccionarios tienen un doble carácter: son a la vez tigres auténticos y tigres de papel.

El imperialismo sería un tigre de papel cuando se analiza el nuevo carácter del imperialismo en su fase actual en que es un deudor neto respecto al resto del mundo, no es un prestador neto como en el pasado, que en palabras de Trump en su Proclamación (The White House, feb, 20) para justificar la reimposición de sus aranceles después del fallo en contra de la Corte Suprema de Justicia, dice textualmente: la posición neta negativa de inversión internacional, atípicamente elevada, de Estados Unidos muestra que el déficit de la balanza de pagos estadounidense es cuantioso y grave. https://www.whitehouse.gov/presidential-actions/2026/02/imposing-a-temporary-import-surcharge-to-address-fundamental-international-payments-problems/

Tigre auténtico

Crecimiento y productividad

La frase completa de Mao es más interesante para comprender la situación actual de Estados Unidos, porque algunos datos en 2025 la favorecen. Su economía registró en el tercer trimestre altas tasas de crecimiento del PIB trimestral (4,4%), frente a un 3,8% en el segundo trimestre y, aunque se previó que se desacelere en el cuarto trimestre debido al cierre del gobierno y a un menor dinamismo del gasto de consumo, la tasa registrada de 1,4% en el cuarto trimestre fue más baja a la esperada, dando como resultado una tasa anual de un 2,2%, en comparación con un aumento del 2,8% en 2024 y la estimación del FMI de un 2,4%.

La utilización de la capacidad instalada fue del 76,2 %, una tasa 3,2 puntos porcentuales inferior a su promedio a largo plazo (1972-2025). Se supone que el sector industrial sería el más beneficiado, así entre enero de 2026 a enero 2025, a un año del Gobierno de Trump 2.0 el índice de producción aumentó un 1,4% y el uso de la capacidad instalada en 2,3%.

El crecimiento de la productividad laboral, muestra que en 2025 fue de 2,2% para los negocios no agrícolas y de 2,0% para la manufactura mientras que para todo el quinquenio 2021-2025, la productividad de los negocios no agrícolas fue muy superior (1,6%) a la manufactura (0,3%).

Inflación o el perro que no ladró

Registra relativamente una inflación moderada que, si bien a septiembre de 2025 estuvo en torno al 3%, para noviembre y diciembre declinó hasta alcanzar en enero de 2026 la inflación total un 2,4% a doce meses y la inflación sin bienes de consumo y combustibles, (inflación subyacente) un 2,5%. Por otro parte, el índice de precios de los Gastos de Consumo Personal (PCE en inglés), medida que seguiría la Reserva Federal, hasta noviembre se mantuvo en 2,8% y en diciembre de 2025 con respecto al mes anterior, tuvo un alza de un 0,4 % al igual que el índice excluyendo alimentos y energía. En comparación con el mismo mes del año anterior, el índice de precios PCE de diciembre tuvo un ascenso de 2,9 % y excluyendo alimentos y energía se encareció un 3,0% con respecto al año anterior.

Por tanto, no se observa todavía una convergencia al 2%, la meta de la reserva Federal, y está en discusión la trasmisión de los efectos arancelarios en los precios si ha terminado o recién se manifestará. Scott Bessent, Secretario del Tesoro, reconoció que se equivocó cuando dijo en enero de 2024 que los aranceles podrían ser inflacionarios y que en cambio ahora: “Así que la inflación arancelaria fue el perro que no ladró» y que el aumento de inmigrantes era responsable de la inflación en los costos de la vivienda, según Bloomberg Línea. Para Miran, representante de Trump en la Fed cree que: “El sólido estado subyacente de la inflación, junto con un fuerte crecimiento impulsado por cargas regulatorias reducidas, significa que la Fed puede recortar las tasas sin generar nuevas presiones sobre los precios”. Es decir que hay un campo amplio para que la Fed aplique una política expansiva. [Reserva Federal, 2026, 30 de enero].

Lo cierto es que las presiones inflacionarias estaban cediendo, antes de la Guerra con Irán, sin que la economía pierda dinamismo, por lo que según el mercado un recorte en julio por parte de la Reserva Federal estaba prácticamente descontado y el de junio comenzaba a ganar espacio. Así, según Reuters: “Los futuros sobre la tasa de fondos federales, que miden el costo de los préstamos a un día sin garantía entre bancos, estimaban una probabilidad cercana al 70 % de que la Fed reanude el recorte de tasas de interés en la reunión de junio. Esta probabilidad era del 64 % antes de la publicación de los datos”. Esta probabilidad era antes de disrupción de los precios del petróleo y del aumento del precio de la gasolina en Estados Unidos, puesto que como dijo Trump: si tiene que subir, subirá.

¿Expansión del desempleo?

La discusión se centra en el mercado laboral si estaría estabilizado. El empleo total en nóminas no agrícolas aumentó en 130.000 en enero, pero en febrero cayó en 92.000 empleos y la tasa de desempleo, que había bajado del 4,4% en diciembre a 4,3% a enero, volvió a subir en febrero a un 4,4% y que podría continuar deteriorándose en el corto plazo, con bajas contrataciones y despidos en una «expansión del desempleo«.

El argumento de Jay Powell del Fed es que el mercado laboral mostraba «pruebas de estabilización«, lo que justificaba que el banco central detuviera su campaña de recortes de tipos el mes pasado, para disgusto de Trump. Las solicitudes iniciales de subsidio estatal por desempleo se mantuvieron sin cambios en 213.000, ajustadas estacionalmente, durante la semana que finalizó el 28 de febrero.

Según Reuters, la persistente incertidumbre derivada de los aranceles de importación, ya invalidados por la Corte Suprema y su nueva reposición por Trump, se atribuyó a la reticencia general de las empresas a aumentar la contratación. La rápida adopción de la inteligencia artificial y su efecto disruptivo aumentó aún más la incertidumbre económica, a lo cual se debería añadir la disrupción iraní del petróleo.

Mercados financieros y la IA

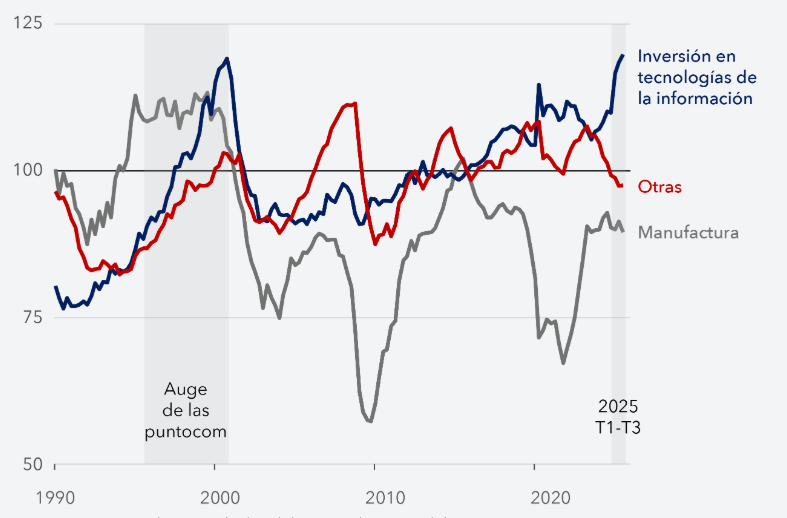

El punto clave, el indicador de Trump, es la exuberancia de los mercados financieros, especialmente del mercado bursátil ligado a las grandes empresas tecnológicas. Las bolsas siguen registrando récords, aunque en un entorno de volatilidad y de preocupación respecto a las promesas del sector tecnológico.Según Bloomberg Línea: “El telón de fondo va más allá de la dinámica de precios y persisten inquietudes sobre el impacto de la inteligencia artificial en distintos sectores de la economía, un factor que ha generado fuertes divergencias entre compañías percibidas como beneficiarias y aquellas consideradas potenciales perdedoras en este nuevo entorno tecnológico”. El crecimiento en forma de K, unos sectores para arriba y otros para abajo explica este impacto de la inversión en tecnología de la información en general y de la IA en especial, el máximo histórico en un cuarto de siglo (Gráfico 1). La inversión en inteligencia artificial ya aporta 0,4 puntos porcentuales al crecimiento del PIB de Estados Unidos y podría repetir esa contribución en 2026, consolidando su peso en el ciclo económico.

Gráfico 1

Inversión de Estados Unidos por sector, como porcentaje del PIB

2015 Trimestre 1=100

Sin embargo, las acciones de las grandes tecnológicas pierden miles de millones a medida que los temores por el gasto en inteligencia artificial afectan las valoraciones. Según Reuters (2026, 16 de febrero),dichas acciones tecnológicas han sufrido fuertes caídas en su valor de mercado este año después de años de ganancias descomunales, mientras los inversores se preguntan si el fuerte gasto en IA generará retornos suficientes para justificar las elevadas valoraciones.

Además de visibilizar las inversiones tecnológicas, está sucediendo una disrupción tecnológica con una divergencia clara dentro del sector tecnológico, donde las empresas vinculadas a semiconductores y hardware avanzaron, mientras los proveedores de software registraron un desempeño inferior en los últimos seis meses. Se habla de un apocalipsis del software, que sería una señal de la aceleración de la inteligencia artificial.

Tigre de papel

En medio de este ambiente triunfalista hace un tiempo empezaron a circular rumores y noticias sobre una tendencia a la liquidación de bonos del Tesoro de Estados Unidos o a “vender Estados Unidos”. Por ejemplo, cuando se reveló que el fondo de pensiones danés Akademiker Pension vendería sus participaciones en bonos del Tesoro estadounidense, valoradas en unos 100 millones de dólares, para finales de este mes- Sin embargo, Bessent declaró con sorna: «La inversión de Dinamarca en bonos del Tesoro estadounidense, al igual que la de la propia Dinamarca, es irrelevante».

Los Bonos del Tesoro de Estados Unidos son considerados mundialmente como activos de refugio financiero y el activo financiero más seguro, con calificación Triple A porque se supone que nunca quebrarían los Estados Unidos, ni dejarían de pagar su deuda con su imprenta interna. Con todo, su rendimiento y precio pueden ser muy volátiles, lo que puede influir en las preferencias de los mercados que no tienen preferencias políticas sino preferencias a maximizar sus utilidades y una gran aversión al riesgo en periodos de crisis.

Sin embargo, desde enero de 2025, las políticas de Trump han sido un factor clave, y los operadores han ido reduciendo la exposición a los activos estadounidenses a medida que los rápidos pronunciamientos del presidente, su brusca ruptura con las políticas de sus predecesores crea nuevos riesgos y también su tendencia a echarse atrás en algunas medidas lo que derivó en la denominación TACO (Trump Always Chicken Out), Trump siempre se acobarda, aunque no me gustaría apostar si lo hace o no con Irán. Según Reuters:

Se ha formado una preocupación con la estrategia. Si el anuncio de una política agresiva por parte de Trump no provoca que los inversores entren en pánico lo suficiente como para desencadenar un movimiento importante del mercado, se piensa, entonces puede que no se vea incentivado a dar marcha atrás.

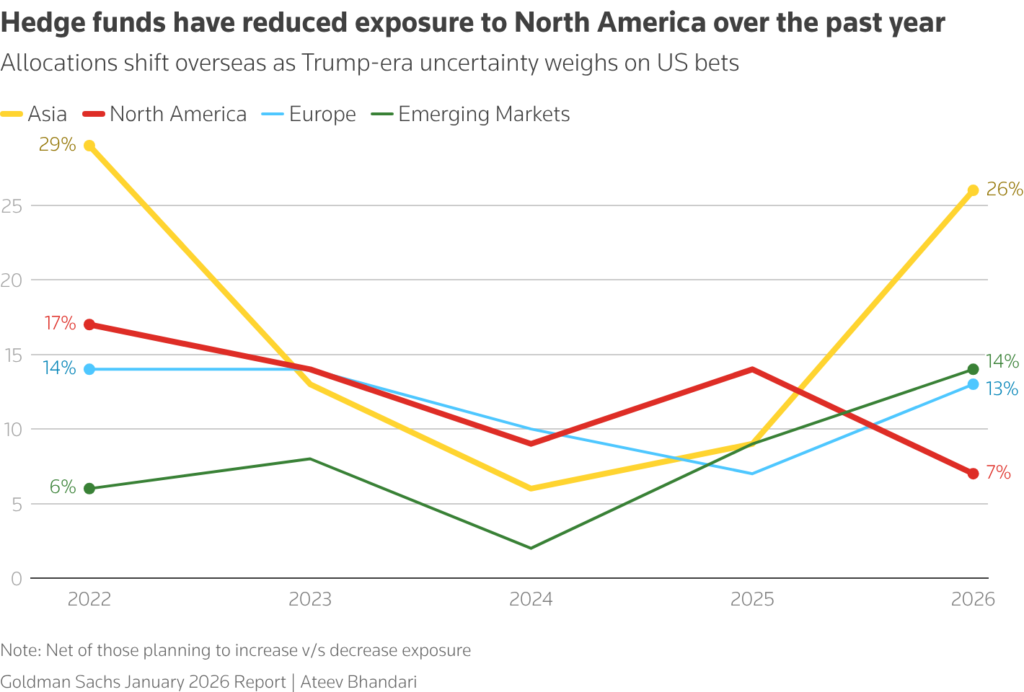

Reuters señaló el 2 de febrero que “Los fondos de cobertura han estado diversificando sus asignaciones fuera de América del Norte durante el último año, mientras los gestores de dinero lidian con la volatilidad del mercado impulsada por las tensiones comerciales globales, la incertidumbre política y un dólar estadounidense más débil” (Gráfico 2).

Así, el enfoque de los inversores y la demanda de estrategias de fondos de cobertura centradas en América del Norte ha caído durante el último año, mientras que el apetito por otros mercados se ha beneficiado, como los gestores centrados en Asia. Sin embargo, esto no significa que los asignadores estén ‘vendiendo EE. UU.’, pero sí eleva el listón para añadir riesgo y dificulta justificar la concentración después de un período tan prolongado de dominio estadounidense. https://www.reuters.com/legal/transactional/hedge-funds-trim-north-america-exposure-amid-trade-tensions-dollar-pain-megacap-2026-02-02/

Gráfico 2

Exposición de los Fondos de Cobertura a América del Norte que muestra el porcentaje neto de asignadores de fondos que planean aumentos de exposición por regiones

Así, como los Fondos de Cobertura son unos actores principales en el mercado financiero, también están los Fondos Soberanos y los Fondos de pensiones, los cuales invirtieron 132.000 millones de dólares —un 48%— en Estados Unidos en 2025, mientras que los grandes mercados emergentes obtuvieron casi un tercio menos que en 2024. Estos Fondos no obedecen a directivas de sus países sino a incentivos y a la seguridad de sus inversiones.

El talón de Trump

El eslabón débil o el talón de Aquiles del Tigre de Trump, es la profundización de su déficit fiscal que está llevando a acumulación de una deuda pública tanto interna como externa a niveles muy superiores de los vigentes en otras economías adelantadas, y muy similares al de países, como Grecia, que entraron en crisis a mediados de la década pasada.

Así, el déficit fiscal, según el FMI, en 2024 fue de 8% del PIB y en 2025 en 7,4% y la tendencia va a continuar y en 2030 será del 7,6% del PIB. El gran problema son los intereses de la deuda pública, puesto que el déficit fiscal primario, el cual excluye dichos intereses, fue de 3,8% en 2025 y se espera un 3,4% para 2030. El costo de la deuda es un billón de dólares y representa casi la mitad del déficit fiscal.Así, la presión de Trump para bajar las tasas de interés de los fondos federales, tiene una explicación, lejos del puro capricho y muy cerca de la elevada carga que significan los intereses de la deuda pública. También su Guerra Arancelaria es coherente con su política fiscal, puesto que Trump dijo que su administración primero pagaría un cheque arancelario de 2.000 dólares a los «ciudadanos estadounidenses de ingresos bajos y medios» y luego usaría los ingresos arancelarios restantes para «reducir sustancialmente la deuda nacional«, el 10 de noviembre en Truth Social post.

La deuda pública bruta de los Estados Unidos ha venido creciendo pari passu al déficit fiscal, llegando según el FMI a 122,3% del PIB en 2024 y a 125 % del PIB en 2025 y para el 2030, es decir unos cuatro años más, se estima que llegará a 143,4% del PIB , al nivel de la crisis de Grecia hace unos años. No obstante, si toma en cuenta la deuda neta (descontadas sus acreencias), el nivel bajaría a 116,8%. Además, Grecia se iba, en esa época, a salir del área del euro, mientras que Trump está feliz en el Área del dólar.

El problemita que surge es que un 26,4% de su deuda pública es con no residentes, es decir externa. Los bonos del Tesoro de Estados Unidos en poder de extranjeros alcanzaban 8,5 billones de dólares, de un total de 30 billones de dólares, representando un 28,3%.

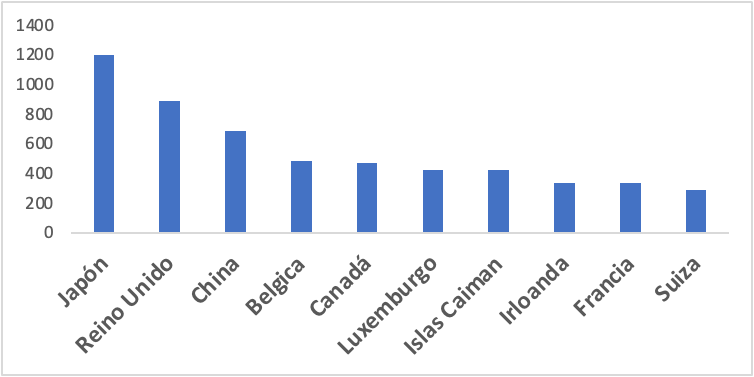

A nivel de principales países que detentan bonos del Tesoro de Estados Unidos, tenemos en primer lugar a Japón, antiguo rival convertido en aliado incondicional y en segundo puesto al Reino Unido, un aliado semi condicional y, recién en tercer lugar, aparece su cordial enemigo China. Ahora, si sumamos a los países del Area del Euro como un conjunto, pasarían a primer lugar con una tenencia por encima de los 1.500 mil millones de dólares en papeles del Tesoro estadounidense, menos de la quinta parte (Gráfico 3).

Gráfico 3

Principales países según tenencia de Bonos Estadounidense

En miles de millones de dólares

Los datos que dispone el FMI (IMF Data Brief: Currency Composition of Official Foreign Exchange Reserves) es de dólares en poder de Bancos Centrales en forma de reservas internacionales, que estima en el tercer trimestre de 2025 en $13.025,5 mil millones, un 56,9% del total de las reservas, cuando aprincipios de este siglo eran más del 70%.

La geo-incertidumbre aumenta

En síntesis, la política económica de Trump, como dice Rogoff (2026), es tanto con beneficios por el lado de la oferta debido al impacto de la IA y la desregulación, como de expansión de demanda, a través de recortes de impuestos, cheques arancelarios y elevado déficit fiscal todo en el contexto de una política monetaria relajada de recortes de las tasas de interés. Esta trayectoria de alto crecimiento con inflación, puede torcerse como resultado de un shock negativo importante: una crisis financiera, una corrección bursátil, un ciber conflicto o una guerra a gran escala como la de Irán y Medio Oriente, que provoque un incremento de los precios del petróleo y un aumento del gasto en defensa en una economía ya sobrecalentada con resultados muy desestabilizadores. Caliente, caliente, caliente: la economía que quiere Trump by Kenneth Rogoff – Project Syndicate.

En conclusión, de una u otra forma Estados Unidos es un tigre auténtico por la fortaleza militar, nuclear y tecnológica, pero a su vez en un tigre de papel, por su elevada deuda pública, de la cual una parte es externa, de los bonos del Tesoro en poder de extranjeros, ya sean amigos o enemigos según el temperamento de Trump. Así, en la coyuntura actual, con alta incertidumbre geopolítica, donde se ha dado una disrupción en los precios y en la cadena de suministros de petróleo y de gas natural líquido (LNG) a través del Estrecho de Ormuz, donde pasa un 20% de los combustibles, el resurgimiento de la inflación en Estados Unidos y a nivel mundial se dará, pero su impacto dependerá de la duración y extensión de la guerra con Irán y del Medio Oriente. Puede ser una guerra larga o como en 2022 de corta duración y tocar madera, o como dijo la Directora del FMI recientemente: “piensen en lo impensable y prepárense para ello”. Lo que está claro es que, en un entorno muy caliente, el papel es un buen combustible.