En un entorno mundial de alta incertidumbre económica y elevados riesgos geopolíticos, la vida continúa y Wall Street también, aunque las buenas noticias pasan desapercibidas para los medios cargados de crisis, pero los mercados todavía están en función de las señales de la economía.

EEUU: aterrizaje suave

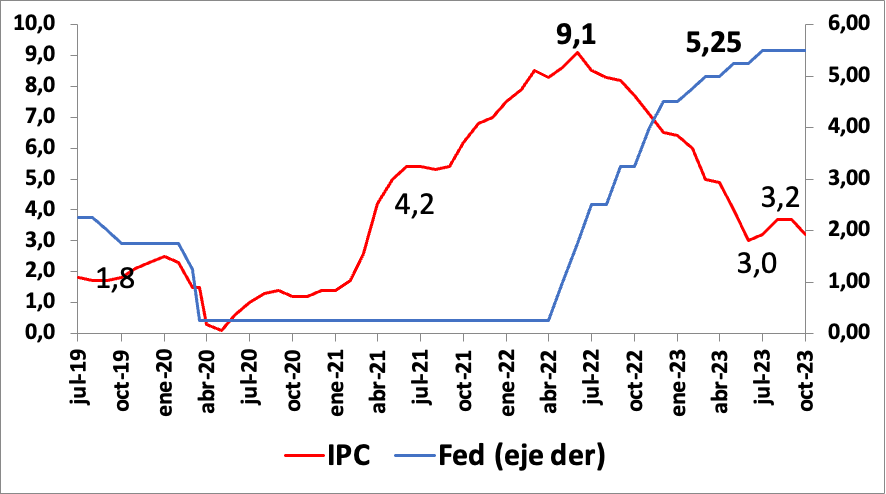

Es así el caso de la baja inflación en EEUU, que de un 3,7% a doce meses en septiembre cayó a 3,2% interanual en octubre de 2023, la primera declinación en cuatro meses, con una variación mensual de cero en el mes de octubre, retornando de esta manera a los bajos niveles prevalecientes antes de abril de 2021 (Gráfico 1). En cambio, la inflación subyacente, descontados los precios de los alimentos y combustibles, siguió creciendo con una tasa anualizada de 4,0%, mayor a la inflación general, más baja que el 6,6% alcanzada en septiembre de 2022 pero todavía difícil de doblegar, pese a los niveles altos de la tasa de interés de los fondos federales del Fed, que se mantienen en 5,25% y la amenazas de mantenerlos o subirlos aún más. En todo caso, argumenta el premio Nobel Joseph E. Stiglitz, «la desinflación ha ocurrido a pesar de las acciones de los bancos centrales, no debido a ellas«https://www.project-syndicate.org/onpoint/the-revenge-of-the-inflation-doves

Gráfico 1: Inflación general y Tasa de interés de Fondos Federales

En porcentaje

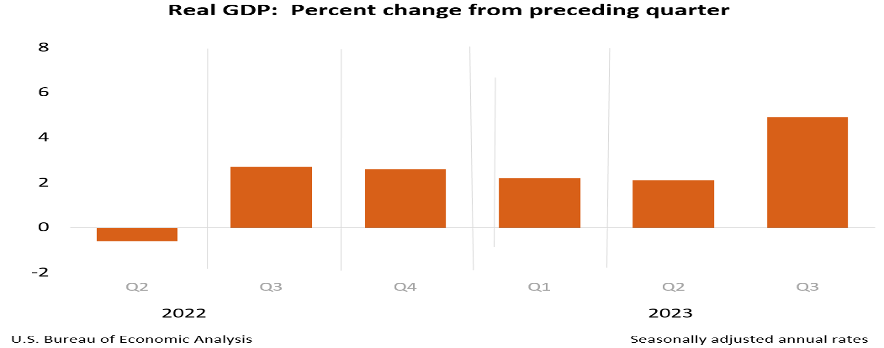

Con baja inflación, una tasa de desempleo del 3,9% y un crecimiento del PIB en el tercer trimestre de 4,9%, respecto al período precedente, se piensa en EEUU en un aterrizaje suave, es decir que se puede seguir bajando la tasa de inflación hasta llegar al 2% o tasa objetivo sin provocar recesión en la economía (Gráfico 2).

Gráfico 2

Tasa de crecimiento del PIB trimestral respecto al trimestre precedente

En porcentajes

Sin embargo, si bien las probabilidades de recesión para el primer semestre de 2024 han bajado a 20% -25%, cuando antes estaban por encima de 50% o 60%, algunos economistas como Summers advierten que el camino para llegar a la inflación del 2% “puede resultar más difícil de lo que piensan los inversores”. (https://www.bloomberglinea.com/2023/11/16/factores-transitorios-que-impulsaban-la-inflacion-ahora-estan-disminuyendo-summers/

Gráfico 3: Dow Jones

Así, según Reuters, el índice S&P 500, el Nasdaq y el Dow Jones se preparaban para ganancias semanales de más del 2%, su tercera semana consecutiva de ganancias. Para el S&P y el Dow Jones (Gráfico 3), esta sería la racha ganadora más larga desde julio de 2023 cuando alcanzó un máximo de su ciclo después de la caída en marzo de 2022 fecha en que se inició la guerra de Rusia-Ucrania. Para el Nasdaq sería la racha más larga de ganancias semanales desde junio. Algunos dicen que los inversores se están adelantando demasiado rápido, que no esperan más alzas y que están adoptando recortes de tasas.

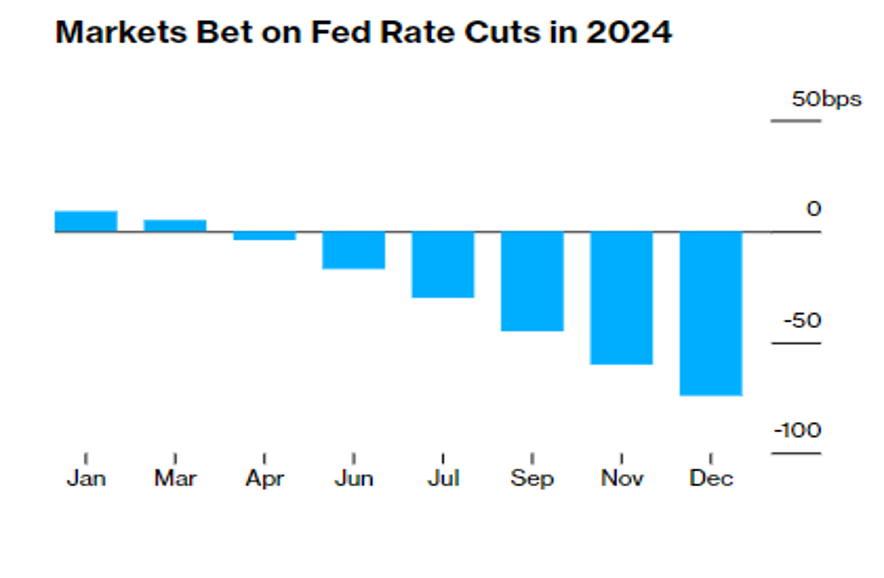

Este nuevo auge no se sabe hasta cuándo va a durar, puesto que se da en un contexto ensombrecido por las declaraciones de los miembros del Fed donde, por un lado, se amenaza con que van a seguir subiendo las tasas de interés hasta lograr abatir la inflación al 2% y, por otro lado, los más cautos señalan que la fase de alzas podría haber llegado a su fin. Lo que hace el mercado, como un casino gigante, es abrir las apuestas que muestran por ejemplo que recién se irían por una rebaja de las tasas de interés del Fed a partir de abril del 2024.

Gráfico 4

El Mercado espera reducción de la tasa de interés del Fed recién a partir de abril

¿Habrán incorporado los mercados el riesgo geopolítico?, que ahora está muy de moda en la gestión de las empresas globales. Así, según Reuters, incluso con dos guerras geopolíticamente riesgosas y una serie de elecciones críticas el próximo año, hay poco en las perspectivas anuales que sugiera que los inversores deberían dirigirse a los búnkeres. Pero, siempre hay peros en la lengua “Si las tasas de interés no bajan rápidamente para tentar a un récord de 1,4 billones de dólares que gravitan hacia los fondos en efectivo este año, entonces el estrés geopolítico persistente y un año electoral elevan el listón para todas las inversiones, debido en gran parte a su impacto en la deuda pública.https://www.reuters.com/markets/geopolitical-angst-more-market-feature-than-shock-mike-dolan-2023-11-17/

Hasta ahora los precios del petróleo que se suponían iban a dispararse están declinando, debido a que presiones de alta oferta habría aparentemente reducido una amenaza para reavivar la inflación. El problema podría venir por el lado de la elevada deuda pública y su financiación, la cual está en función del nivel de las tasas reales de interés, es decir las nominales descontadas de la inflación.

Reino Unido y Área del Euro: aterrizaje duro

En cambio, el Reino Unido y el Área del Euro si bien están optimistas porque la inflación va declinando, es decir vislumbrarían un posible aterrizaje, aunque lo avizoran duro.

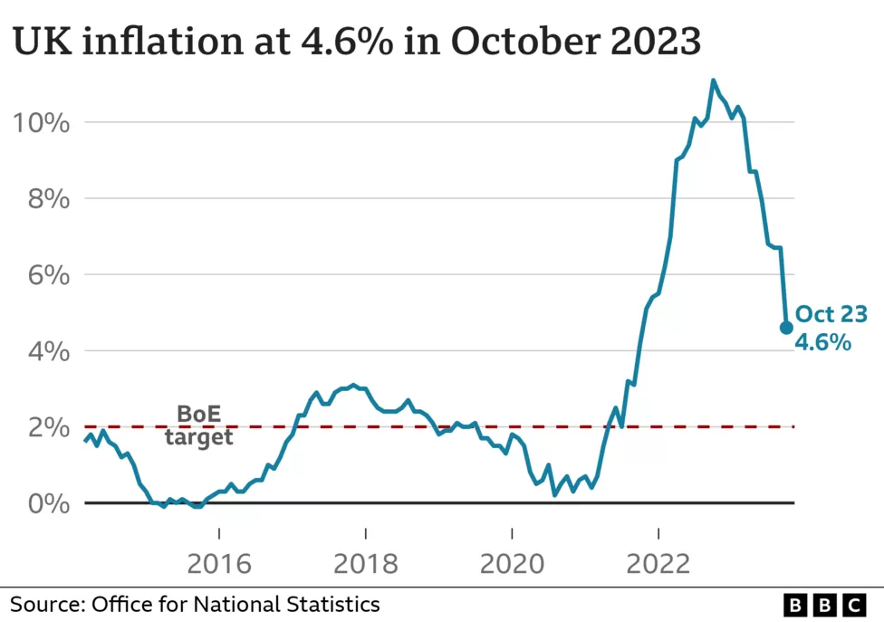

Gráfico 5: Reino Unido: Inflación anualizada a octubre de 2023

Los datos de inflación del Reino Unido en octubre muestran una caída de una tasa interanual de 6,7% en septiembre a un 4,6 % en octubre, sorprendiendo incluso a las autoridades monetarias que habían elevado la tasa de interés referencial hasta el 5,25%. La inflación había sobrepasado el 10% a fines del 2022, no obstante, el 4,6% más que duplica la tasa objetivo o meta del Banco de Inglaterra (BoE) del 2% (Gráfico 5).

El problemita es que el Reino Unido, a diferencia de EEUU, ha tenido desde el segundo trimestre de 2022 (0,1%) hasta el tercer trimestre de 2023 (0%), tasas de crecimiento del PIB trimestrales en torno a cero. Es decir, está su economía en una fase de claro estancamiento o no crecimiento desde hace más de un año.

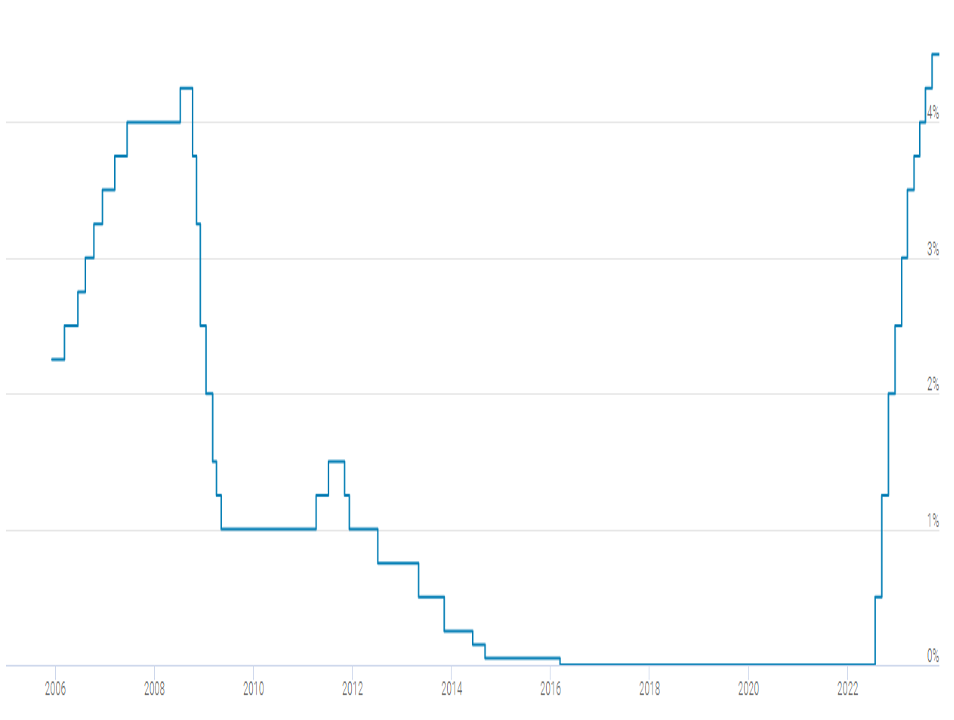

En el Área del Euro la situación es parecida. Ha logrado bajar la tasa de inflación del 9,2% a fines de 2022 a 2,9% en octubre a tasa anualizada, cerca a la tasa objetivo del 2,0% del Banco Central Europeo (ECB). Las alzas continuas de su tasa de interés, desde un nivel por debajo de cero a principios de 2022 hasta llegar a un 4,5% su tasa de refinanciamiento hasta el momento, muy por encima de los tiempos de la crisis financiera del 2008 (Gráfico 6).

Gráfico 6

Tasas de interés del Banco Central Europeo/ En porcentajes

El único problema era que mientras la tasa de interés subía la actividad económica caía. La tasa de crecimiento del PIB al tercer trimestre de 2022 fue de 0,3% y en un año el Área del Euro ha bordeado la recesión hasta registrar el PIB en el tercer trimestre de 2023 una tasa negativa del 0,1%. La preocupación es que si se repite otra tasa negativa este cuarto trimestre, entraría la Zona del Euro en recesión técnica y el aterrizaje sería muy duro.

En conclusión, en un entorno de turbulencias con elevados riesgos geopolíticos, la economía de EEUU tendría un aterrizaje suave mientras que el Reino Unido y la Zona del Euro un posible aterrizaje duro.