Un dato resaltante es el hecho que el gobierno de Trump obtuvo un superávit fiscal de $164 mil millones en septiembre de 2025, según estima la Oficina de Presupuesto del Congreso (CBO por sus siglas en inglés); superior al superávit de $ 80 mil millones registrado en septiembre de 2024. Por una parte, los ingresos fiscales fueron $8 mil millones más en este septiembre respecto al septiembre pasado mientras que los aranceles aduaneros aumentaron en $ 22 mil millones (o 310%), que contribuyeron por tanto al superávit fiscal. Por otra parte, los desembolsos disminuyeron en $ 76 mil millones (13%), que se atribuye en gran medida a las modificaciones al programa federal de préstamos estudiantiles que se autorizaron en la ley de reconciliación de 2025.

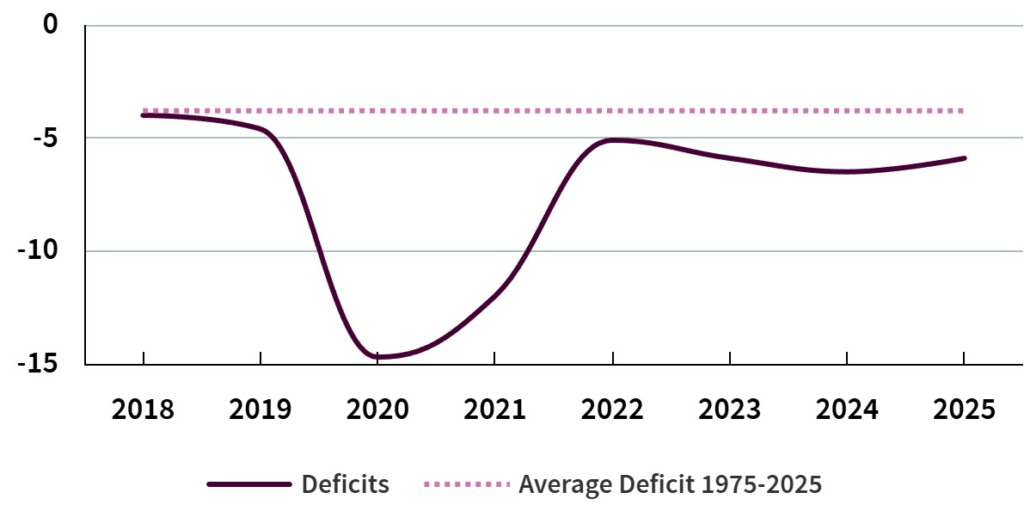

Según la CBO, el déficit presupuestario federal acumulado en el año fiscal 2025 fue de $1.8 billones (millones de millones) que terminó en septiembre, un equivalente a 5,9% del PIB, cerca de $8 mil millones menos con relación al déficit registrado durante el año fiscal de 2024, que fue equivalente a un 6,5% del PIB. Es decir, hubo una disminución del déficit fiscal equivalentes a 0,6 puntos porcentuales del PIB. Un resultado positivo pero muy modesto para las aspiraciones personales y de prorroguismo del inefable Donald Trump (Gráfico 1), puesto que, si se compara con el déficit histórico promedio en 50 años, desde 1975 al 2025, que fue del 3,8%, todavía está bastante alto para cantar victoria. Resalta además la persistencia de un déficit fiscal alrededor del 5% entre 2018-2025 muy similar a países subdesarrollados que sufren de incontinencia fiscal y son ajustados por el FMI.

Gráfico 1

Déficit Fiscal: Años fiscales 2018-2025

En porcentaje del PIB

Los ingresos fiscales en el año fiscal 2025 aumentaron en un estimado de la CBO de $308 mil millones (6%). Los aumentos en la recaudación de impuestos sobre la renta de las personas físicas ($239 billones, un 10%) y los derechos de aduana ($118 billones) se vieron parcialmente compensados por una disminución en los ingresos por el recorte de impuestos corporativos ($77 billones, un 15%). Por el lado de los ingresos, se puede ver los efectos de la política arancelaria de Trump, como es el incremento de los derechos de aduana, pero también el impacto de la política tributaria de recortar los impuestos corporativos, que le dan un saldo positivo neto de $41 billones. Es decir, funciona la política fiscal de Trump de cobrar altos aranceles a las empresas extranjeras vía importaciones y recortar los impuestos corporativos a las empresas estadounidenses.

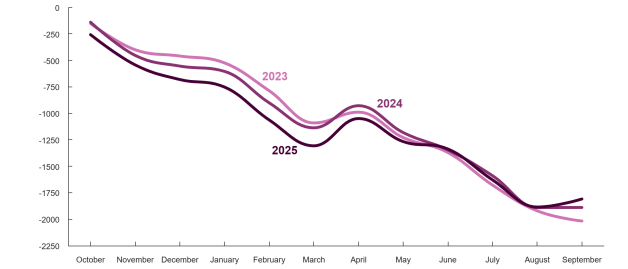

Gráfico 2

Déficits acumulados mensualmente

Años fiscales 2023-2024-2025

Miles de millones de dólares

Por el lado de los gastos fiscales, los desembolsos aumentaron en un estimado por la CBO de $301 mil millones (o 4%). Los desembolsos fueron más altos en varias áreas, incluidos los programas de beneficios más grandes, pero resaltan los intereses netos de la deuda pública de 80 billones de dólares, que significa un 8% de aumento respecto a la gestión fiscal pasada. Las disminuciones en los desembolsos registrados para los programas federales de préstamos estudiantiles (educación), el seguro de depósitos y por la Administración de Pequeñas Empresas compensaron parcialmente esos aumentos. Eso sí, resalta el aumento de los gastos de defensa en 5% y del Departamento de Seguridad Nacional en 28%, estando clara la elección entre cañones y mantequilla.

Efecto del shutdown

La CBO brindó información sobre los efectos en la economía de la interrupción de las asignaciones discrecionales (a menudo denominada cierre del gobierno) que comenzó el 1 de octubre de 2025. Presentó estimaciones de los efectos en tres escenarios: un cierre que finaliza después de cuatro semanas (el 29 de octubre), uno que finaliza después de seis semanas (el 12 de noviembre) y uno que finaliza después de ocho semanas (el 26 de noviembre). El segundo escenario, con el 12 de noviembre, es el que se dio con la firma de Trump de una ley de gastos para poner fin al cierre de Gobierno más largo de EE.UU y significa que el gobierno puede empezar a reanudar sus operaciones normales, y se espera que los trabajadores federales vuelvan al trabajo a partir del jueves 13 de noviembre.

Según la evaluación de la CBO, el cierre del gobierno retrasará el gasto federal y tendrá un efecto negativo en la economía que, si bien se revertirá en su mayor parte, no se revertirá por completo una vez finalizado el cierre. Estima que el PIB real será menor en el cuarto trimestre de 2025 de lo que habría sido sin el cierre. Dependiendo de su duración, el cierre del gobierno reducirá el crecimiento anualizado del PIB real en ese trimestre entre 1 y 2 puntos porcentuales. Aunque la mayor parte de la caída del PIB real se recuperará eventualmente, la CBO estima que entre 7.000 y 14.000 millones de dólares (en dólares de 2025) no se recuperarán.

El impacto que calcula la CBO es por el efecto en el PIB del gasto fiscal. Así: durante el cierre, los desembolsos federales serán más bajos de lo que habrían sido de otra manera: en $54 mil millones en el escenario de cierre de seis semanas que es el que efectivamente se dio. Para los neoliberalistas al contrario si no hay gastos del gobierno el PIB debería crecer por sí solo.

La CBO estima que la tasa de crecimiento trimestral anualizada del PIB real en el cuarto trimestre de 2025 sería menor en 1,5 puntos porcentuales en el escenario de seis semanas de duración del shutdown. Un poco más de la mitad de la pérdida podría recuperarse a principios del próximo año, a medida que se reanuden los programas federales y los empleados del gobierno reciban sus salarios atrasados. El problema más grave es la incertidumbre porque la CBO no tiene claro cómo ajustarán sus gastos los empleados federales y contratistas afectados en respuesta a la compensación retrasada y cómo las agencias ajustarán su gasto en bienes y servicios cuando se reanude la financiación.

Desde el punto de vista de las relaciones Gobierno con el Congreso hay que tener en cuenta que se aprobó la financiación provisional hasta el 30 de enero de 2026.

Los inversores estarían preocupados

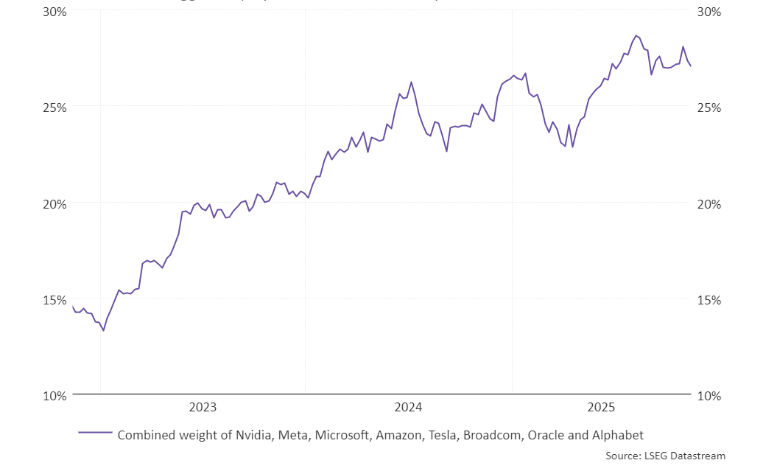

Los textos de macroeconomía nos decían que lo más importante son reglas fiscales claras y la disciplina fiscal, mandamientos muy lejanos a las prácticas fiscales del Gobierno y del Congreso de EUA. Sin embargo, las seis semanas de shutdown no han afectado a los principales índices bursátiles (Gráfico 3), pues por ejemplo el S&P ha mantenido su railly, pero estaría en camino de detener una racha de seis meses de ganancias impulsado por las tecnológicas y en particular por las empresas relacionadas con la Inteligencia Artificial como Nvidia, Meta, Amazon, Microsoft, Tesla, Brodcom, Oracle y Alphabet. Las acciones de Wall Street terminaron mixtas el viernes de la semana pasada, mientras los inversores miraban con anticipación los resultados trimestrales de Nvidia para esta semana y temían que la Reserva Federal pudiera retrasar la reducción de los tipos de interés estadounidenses en su reunión de diciembre. Los inversores se han preocupado por el ritmo de los recortes de tipos y las valoraciones caras de las grandes acciones de inteligencia artificial, que han impulsado gran parte de las ganancias del mercado bursátil estadounidense en los últimos años.

Gráfico 3

La Inteligencia Artificial domina S&P500

Según Reuters, las expectativas de que la Fed rebaje la tasa de interés en su reunión de política monetaria de diciembre se han desvanecido en los últimos días ante señales de inflación persistente, causada en parte por los aranceles globales de Trump, dado que la probabilidad de un recorte de 25 puntos básicos en diciembre ha caído a menos del 50% desde el 67% de la semana pasada, según la herramienta FedWatch de CME Group.

Los operadores de Wall Street empezaron la semana esperando el miércoles 19 de noviembre los resultados de Nvidia Corp (NVDA), valorada en US$4,6 billones, afectada por la reciente salida de SoftBank Group Corp. como accionista, una medida que según Bloomberg ha avivado aún más la preocupación de que las inversiones “circulares” estén creando una burbuja. Para el jueves 20 estarán aguardando el informe de empleo de septiembre, que se retrasó debido al cierre del Gobierno. Ambos acontecimientos serán clave para configurar las perspectivas de los mercados durante el resto de 2025.

La demora de los datos de inflación y de empleo por el shutdown para los funcionarios es como volar un Boeing sin instrumentos, además del paro de los controladores estatales de vuelos. Adicionalmente, dentro del Comité del Fed hay opiniones divididas que se han ido manifestando en las últimas reuniones sobre la necesidad de recortar aún más la tasa de interés, con opiniones diferentes sobre el nivel de riesgo de inflación y sobre si es probable que el mercado laboral se deteriore aún más. Están las opiniones de los pro Trump que insisten en recortes aún mayores de la tasa de fondos federales y las opiniones que postulan un cese de los recortes hasta ver los efectos en la inflación y en el empleo.

No está finalizado formalmente el 2025 y más que esperar sorpresas se sigue un camino de incertidumbre amplificado por malas políticas, puesto que pareciera que la receta arancelaria solo atenúa, pero no resuelve, los problemas de incontinencia fiscal.