(foto AFP)

El entorno mundial había mejorado las dos últimas semanas con el Memorándum de Entendimiento entre Irán y los Estados Unidos reflejándose inmediatamente en una caída sostenida de los precios del petróleo y disminuyendo las expectativas de inflación mundial, con ello disipando el temor de una sobre reacción de los bancos centrales respecto a una posible alza de las tasas de interés. A un posible acuerdo de paz a arribar en 60 días, se sumó la continuación y el repunte bursátil muy asociado a las empresas tecnológicas y en especial a la oferta pública de acciones (OPI) de SpaceX (Space Exploration Technologies Corp), El rally de Trump – La Nueva Mirada.

Sin embargo, comenzaron a surgir dudas que enturbiaron aquel incipiente optimismo. Por una parte, al afloramiento de grandes interrogantes sobre el Memorándum de Entendimiento de Irán y Estados Unidos, tanto en los aliados del Golfo Pérsico y al interior del Congreso e inclusive en el propio Partido Republicano, que cuestionan la viabilidad de un acuerdo de paz en 60 días, en especial los debates sobre la gestión futura del Estrecho de Ormuz que signifique realmente una normalización de los flujos energéticos y concentre el precio del petróleo en los fundamentos de oferta y demanda del mercado mundial. Adicionalmente, EEUU e Irán ya no intercambiaron comunicaciones sino drones y misiles en la escalada más fuerte desde la suscripción del Memorándum de Entendimiento. Irán lanzó misiles y drones contra instalaciones militares estadounidenses en Kuwait y Bahréin la madrugada del domingo, poco después de que el presidente Donald Trump amenazó con que la República Islámica dejaría de existir si no respetaba el acuerdo de poner fin a la guerra. Reuters informó el domingo 28 de junio que Irán y Estados Unidos acordaron detener las recientes hostilidades en el Golfo y renovar las conversaciones sobre su disputa sobre el Estrecho de Ormuz. Según CNN, Irán afirmó el lunes 29 de junio que no hay reuniones de negociación programadas con EE.UU. en ningún nivel para los próximos días.

Respecto al rally bursátil también surgieron dudas, así el martes 23 de junio, sintetizó Bloomberg Línea: “La venta masiva de acciones tecnológicas borró parte del entusiasmo por la inteligencia artificial, arrastró a los fabricantes de chips y golpeó a los mercados desde Asia hasta Wall Street”. Esta vez debido a las preocupaciones sobre la demanda de chips de IA, la ola de ventas provocó una caída del 10% en el mercado de valores (Kospi) de Corea del Sur (donde cotizan los fabricantes de chips SK Hynix y Samsung) y el Nasdaq 100 con una caída del 3,3% en lo que supuso su segunda peor sesión de este año. Este retroceso se dio en medio de crecientes dudas sobre si el entusiasmo que ha impulsado a las compañías vinculadas a la inteligencia artificial puede seguir justificando las valoraciones alcanzadas este año. Micron, uno de los mayores ganadores fabricantes de chips de la última etapa del boom de la IA, que había caído el martes 23 de junio un 13%, disipó, según Bloomberg, esas preocupaciones con unas perspectivas de ventas muy positivas, lo que llevó a sus acciones a un máximo histórico. Sin embargo, el repunte de alivio no duró mucho. El Kospi se desplomó otro 5,8% el viernes 26 de junio, siendo ahora el detonante las implicaciones inflacionistas de la inteligencia artificial, puestas de manifiesto por las subidas de precios de Microsoft y Apple.

No obstante, el lunes 29 de junio, según Bloomberg, las dudas sobre los resultados de las inversiones millonarias en inteligencia artificial dieron paso a un renovado impulso del sector tecnológico, por lo que paradójicamente Wall Street estaría en lo que se perfila como el mejor trimestre en seis años, aunque una nueva baja en el sector tecnológico aún puede llevar a los inversores particulares a “rotar” hacia el efectivo.

Estados Unidos sigue pujante

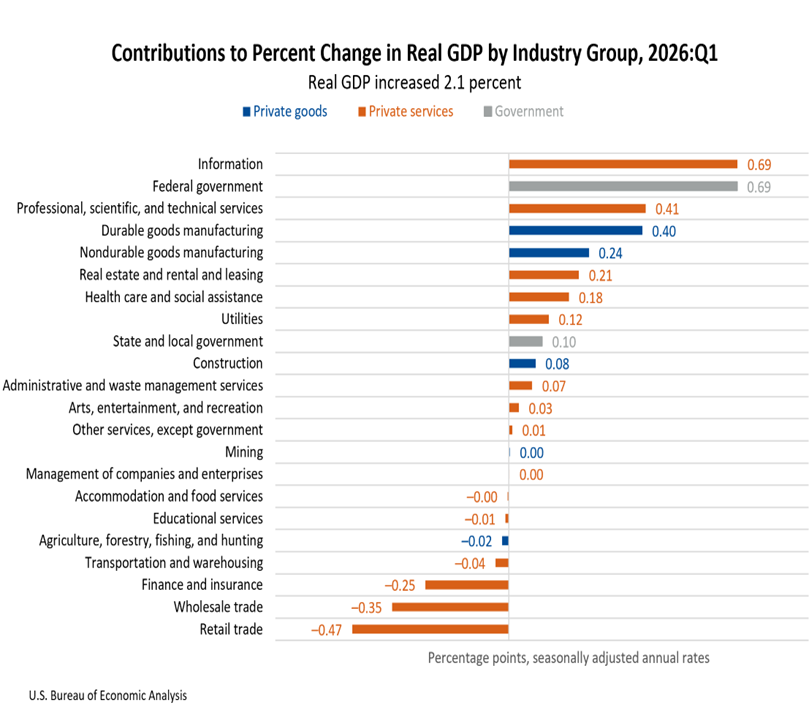

En un entorno geopolítico difícil con fuertes impactos en la economía mundial resalta la pujanza de la economía de los Estados Unidos con datos hacia arriba de 0,6 puntos porcentuales en el crecimiento del PIB a una tasa anual de 2,1% respecto al primer avance de cifras de 1,5%. Esta tasa es además superior a la tasa del 0,5% obtenida en el cuarto trimestre anterior.

Lo interesante del Gráfico 1 es que muestra que los sectores dinámicos, que son los que contribuyeron más al crecimiento del PIB, fueron los vinculados con la tecnología como son: información, servicios técnicos, científicos y profesionales y bienes durables manufacturados sumando un 1,50% de contribución a la tasa de 2,1% del PIB; un 70%.

Gráfico 1

Contribución porcentual a la tasa de crecimiento del PIB por grupos industriales

No es fácil medir la contribución de la IA al crecimiento del PIB y no hay cuentas nacionales internacionalmente adoptadas por Naciones Unidas. Así estimaciones citadas por The Economist sugieren que hasta un 40% del crecimiento reciente del PIB real de Estados Unidos proviene de inversiones en equipos informáticos, centros de datos, mejoras en la red eléctrica e innovaciones en IA, que aunque representa solo una pequeña fracción del PIB, su contribución al crecimiento es desproporcionada. Cómo impacta el auge de la IA en el resto de la economía estadounidense – Infobae

Sin embargo, no hay consenso sobre su impacto y las estimaciones van desde las llamadas moderadas que fue responsable del 39 % del crecimiento económico de 2025, que no es poco, los más optimistas que el impacto real fue de hasta un 92 %, hasta los que piensan que el aporte al crecimiento fue nulo. Por qué economistas creen que la IA aportó casi cero al PIB de EE. UU.

En las esferas de la Administración Trump, y en especial del Secretario del Tesoro, Scott Bessent, impera la visión optimista de la economía y de la IA al afirmar, según Reuters, que: “los aumentos de productividad impulsados por la IA permitirán un mayor crecimiento y una mayor desinflación de nuevo al objetivo del 2% de la Fed. Creo que podemos tener una economía con un PIB alto sin que la inflación tradicional se filtre«, para concluir: “Pero, sobre todo, creo que vamos a tener un dólar fuerte porque nuestra economía se está alejando del resto del mundo… Mirad cómo ha funcionado nuestra economía durante el conflicto iraní. El resto del mundo se ha quedado en negativo a cero.»

La inflación tambien sigue pujante

Simultáneamente a la continuación del ritmo de la actividad económica, la tasa de desempleo en EUA se mantiene relativamente moderada con un 4,3% en mayo y el aumento en las nóminas de empleo en 170.000. Con datos al primer trimestre de 2026, la productividad del trabajo aumentó en el del sector empresarial no agrícola un 2,8% con respecto al primer trimestre de 2025.

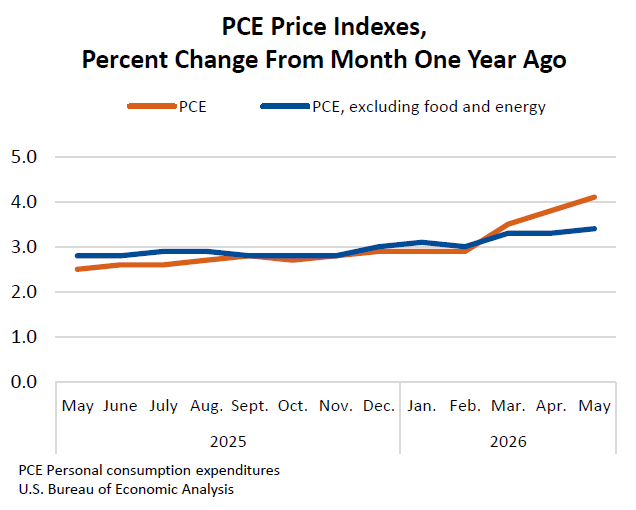

El problemita es que la inflación no ha cedido y se mantiene persistente. Asi con datos del Índice Precios de Gastos del Consumidor (PCE por sus siglas en inglés) respecto al mes anterior, registra en mayo aumentó un 0,4% y excluyendo alimentos y energía un 0,3%. Con relación al mismo mes de hace un año, el PCE de mayo aumentó un 4,1% y excluyendo alimentos y energía, subió un 3,4% respecto al año anterior (Gráfico 2).

Quiere decir que cada vez se está alejando más de la meta del 2% que sigue la Fed.

Las proyecciones publicadas el miércoles 17 de junio muestran que los miembros del FOMC se han vuelto más pesimistas sobre la inflación anual, que estimaban en marzo de 2,7%, ahora se situaría en el 3,6% a finales de año. Si bien se proyecta que la tasa de desempleo será del 4,3% para fin de año, inferior al 4,4% esperada en marzo, el crecimiento del PIB se situaría en el 2,2% este año, más débil que el 2,4% previsto en marzo.

Gráfico 2

Variación anual del índice de precios de gastos al consumidor

El nuevo Presidente de la Reserva Federal

Uno de los grandes obstáculos que tenía Donald Trump en la gestión de la política económica proteccionista era el Presidente de la Fed Jeremy Powell, quién alertó de los efectos en la inflación derivados de la política arancelaria del mandatario. Así se transformó en su enemigo declarado, vituperado, objeto de bromas y frases peyorativas e inclusive investigado judicialmente en un tema de obras civiles en la reparación de la infraestructura del edificio de la Fed, de las cuales salió exonerado, aunque no siempre sin un daño a la institución y su reputación.

El nuevo presidente, Kevin Warsh, fue nominado por el propio Trump y se supone que, eliminado aparentemente el obstáculo Powell, ahora podría influir de mejor manera en la política de recorte de tasas de interés, que es una de sus fijaciones, puesto que la inflación no es problema, si caen los precios de los huevos según la nueva teoría en la Casa Blanca y la recesión económica no es problema si hay IA. Kevin Warsh, ha asumido el puesto de piloto justo cuando los mercados debaten si se debe flexibilizar o endurecer la política monetaria. Será su prueba de fuego la próxima reunión del Comité de Mercado Abierto.

Warsh ha hablado insistentemente en hacer cambios en una institución como la Fed. Los mercados financieros parecen estar otorgándole “el beneficio de la duda” de acuerdo con un informe de Morgan Stanley (MS), citado por Bloomberg, que afirma que el avance de aproximadamente un 40% en la relación entre el índice S&P 500 y el oro desde la nominación de Warsh refuerza esa lectura y que consideran que el nuevo titular de la Fed puede introducir cambios en el banco central y contribuir a recuperar la confianza en la conducción de la política monetaria, como por ejemplo buscar reducir la dependencia del balance de la Fed como herramienta de política monetaria.

Como una primera medida, anunció la creación de un grupo de trabajo para revisar el balance de US$6,7 billones del banco central, un primer paso para abordar una cuestión política que ha criticado durante mucho tiempo. Como señala Bloomberg, Warsh ha abogado por una drástica reducción de la presencia financiera del banco central, que se disparó durante las sucesivas rondas de compra de activos en medio de la crisis financiera mundial y la pandemia de COVID-19 mediante la política de expansión del balance consistente en inyectar reservas en el sistema financiero a través de la compra de bonos del Tesoro con vencimiento inferior a un año. En su punto máximo, en junio de 2022, el balance general de la Reserva Federal había aumentado hasta alcanzar los US$8,9 billones, frente a los apenas US$800.000 millones de casi dos décadas antes. El grupo encargado de revisar el balance examinaría si “la política monetaria se basa en nuestra herramienta de tasas de interés o en nuestra herramienta del balance” según Warsh. https://www.bloomberglinea.com/mundo/estados-unidos/warsh-crea-un-grupo-de-trabajo-para-revisar-el-balance-de-us67-billones-de-la-fed/

Cambio en la Fed o en su política de Comunicación

Sin embargo, Warsh, antes de presidir su primera reunion del Comité de Operaciones de Mercado Abierto (FOMC por sus siglas en inglés), ha prometido una revisión a fondo de la comunicación, dejando entrever que habrá menos declaraciones. Asi había declarado al Congreso en la audiencia de conformación: “La Fed se esfuerza demasiado por ofrecer una hoja de ruta de sus planes y sus responsables de política monetaria hablan con bastante frecuencia”.

Después de la crisis financiera se puso mucho énfasis en las políticas de comunicación de los bancos centrales, aunque tambien se reconoció que esta comunicación es necesaria en momentos de crisis, como parece compartir Warsh, aunque después dijo que “Los responsables políticos pueden convertirse en prisioneros de sus propias palabras”, en su conferencia del Fondo Monetario Internacional el año pasado.

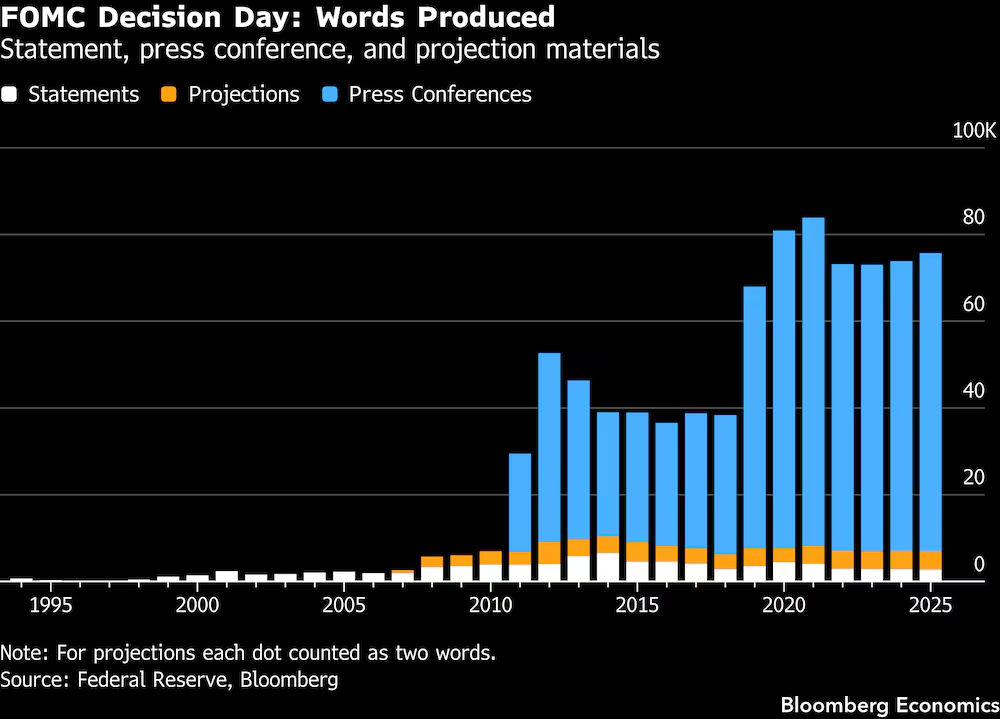

Como en EUA hay estadísticas para todo, se tiene el número de palabras en la cada sesión de Comité de Operaciones Mercado Abierto del Fed, en sus estados de situación, conferencias de prensa y materiales sobre proyecciones (Gráfico 3).

Si Alan Greenspan, recientemente fallecido a los 100 años, uno de los presidentes de la Fed que más años permaneció en el cargo, comentara el referido gráfico, volvería a fallecer, puesto que se destacaba por comunicados del Comité de Operaciones muy escuetos y algunos en forma de códigos. muchos indescifrables, por lo que era un desafío saber a dónde iban los designios de Greenspan y de la tasa de interés.

Pareciera que el tipo de comunicación de Warsh prefiere “ese aire de vuelta a la era de Greenspan”, cuando el entonces presidente seguía una estrategia deliberada de comunicarse de forma vaga: “Si les he parecido demasiado claro”, dijo una vez Greenspan a los legisladores “es que no han entendido lo que he dicho”. Jugó tanto con las palabras que le estalló la crisis financiera del 2007 un poco después del fin de su mandato el 2006. https://www.bloomberglinea.com/mundo/estados-unidos/kevin-warsh-quiere-que-la-fed-hable-menos-que-impacto-tendria-esto-en-los-mercados/

Gráfico 3

Número de palabras en las decisiones del Comité de Operaciones de Mercado Abierto de la Fed

Warsh ha señalado que las comunicaciones de la Reserva Federal llevan la claridad al extremo, como el Resumen de Proyecciones Económicas trimestral (SEP por sus siglas en inglés), proporcionan mucha información que se contradice, pero ofrecen poca claridad sobre cómo lleva a cabo el banco central su política monetaria.

El Resumen de Proyecciones Económicas data de 2007 e incluye proyecciones de los 19 miembros del FOMC sobre crecimiento económico, desempleo, inflación y tasas de interés, donde sobresale el diagrama de puntos, o lo que cada miembro del Comité espera el comportamiento futuro de la tasa de interés, sus trayectorias individuales conocida como “dot plot”. Se ha convertido en una de las principales herramientas para orientar los mercados, aunque algunos cuestionan su utilidad, ya que las estimaciones pueden quedar obsoletas rápidamente. En su primera reunión del miércoles 17 de junio como presidente de la Fed, Warsh no presentó su proyección de la trayectoria de las tasas de interés por lo que el último «diagrama de puntos» o dot plot registró las proyecciones de sólo 18 de los 19 formuladores de políticas de la Reserva Federal.

Warsh anunció que convocará un grupo de trabajo compuesto por personal de la Reserva Federal y expertos externos para revisar, entre otros temas, el famoso gráfico de puntos que la Reserva Federal ha publicado cuatro veces al año desde 2012 para dar al público una idea de hacia dónde puede dirigirse el banco central en materia de tasas. Reuters estima que avecinan grandes cambios para lo que se ha convertido en una guía clave para los inversores en política monetaria.

A modo de conclusión, la telenovela de la nueva presidencia de la Fed recién empieza y como “por sus hechos los conoceréis” veremos que hace Kevin Warsh con la tasa de interés en 2026, en un contexto nada envidiable de una montaña rusa entre altos y bajos de los conflictos geopolíticos, como la guerra de Trump contra Irán y la consiguiente euforia y recaída bursátil.