Los medios de comunicación resaltaron las cifras recientes de la Oficina de Análisis Económico y la Oficina del Censo del Departamento de Comercio que indican que el déficit comercial de EUA en el mes de agosto de 2025 se redujo un 23,8% a $59,6 mil millones dado que las importaciones disminuyeron un 5,1% a $340,4 mil millones de dólares, mientras que las exportaciones aumentaron un 0,1% a 280,8 mil millones. Estos datos se refieren al déficit tanto de bienes como de servicios y comparan el resultado alcanzado en el mes de agosto con el mes de julio de 2025 U.S. International Trade in Goods and Services, August 2025 | U.S. Bureau of Economic Analysis (BEA)

El dato de reducción del déficit comercial de un 23,8% en un mes resulta otro gran logro de la Guerra Arancelaria de EUA, sin embargo, es necesario relativizarlo o mejor dicho ubicarlo contextualmente. El problema de Trump no es el balance de servicios sino el balance de los bienes en la relación de EUA con el resto del mundo. Tradicionalmente tiene superávits en la balanza comercial de servicios en cambio registra déficits crónicos en el balance comercial de bienes. Por tanto, si se quiere ver el resultado de la guerra arancelaria hay que tener presente que el arancel recíproco del día del Liberation Day del 4 de abril se aplica directamente a las importaciones de bienes o mercancías, pero no a las importaciones de servicios. Bajo este marco, la evaluación que trataremos de hacer se concentrará en el balance comercial de bienes, pero no solo comparando agosto con julio del 2025, sino agosto de 2025 con agosto de 2024 y de 2023, pero especialmente el balance comercial acumulado enero-agosto 2025 respecto a enero-agosto 2024 porque nos da una idea más amplia y cercana a lo que va a ser todo el 2025.

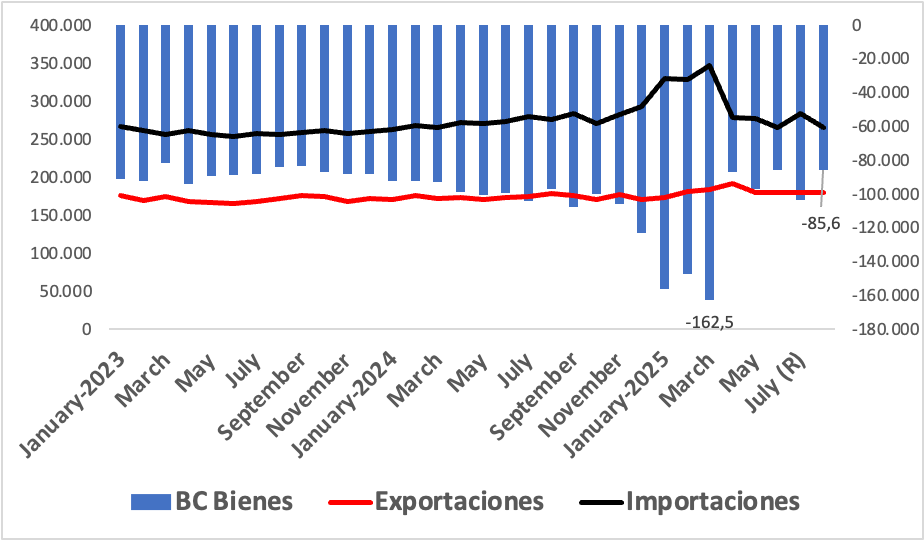

El déficit comercial de bienes en agosto

Si solo tomamos mercancías o bienes, el déficit comercial de EUA en agosto de $85,6 mil millones disminuyó con relación a julio de 2025 un 17,5%, que significa una caída fuerte. Sin embargo, como se observa en el Grafico 1, el cambio de tendencia ya empezó el 4 de abril (Liberation Day) cuando la tasa arancelaria de protección efectiva, vía el tremendo incremento del arancel recíproco, trepó de un 3,8% en marzo a un 28% en abril, con una reducción del déficit comercial a casi la mitad (46,5%). Desde ese mes fatídico en que las importaciones del resto del mundo cayeron en 29%, en junio, cuando el arancel promedio era de 15,6%, hubo una segunda caída del 12% en el déficit comercial, pero de solo 4,5% en las importaciones, para llegar al mes de agosto con un nivel del arancel promedio del 18,6%, con el desplome del 17,5% en el saldo comercial negativo y un declive del 6,6% en las importaciones.

No obstante, no se da en las importaciones un comportamiento uno a uno con las subidas o bajadas del arancel, que desde abril sufrió fuertes fluctuaciones, dado que los importadores se adelantan a las subidas, juegan con el stock, toman decisiones de más largo plazo pero, al final del día, sus importaciones también son volátiles como las políticas comerciales de Trump, puesto que terminarán abasteciéndose de fuentes a favor de los socios comerciales que enfrentan aranceles adicionales más bajos y cuentan con redes de suministro geográficamente próximas, pero que no son fáciles de sustituir en el corto plazo. Mucho mas difícil es la fijación de Trump de repatriar empresas estadounidenses y traerlas de nuevo al país u obligar a las empresas extranjeras a producir localmente. Un reciente estudio del NBER concluye:

Los esfuerzos por repatriar ciertos segmentos de las cadenas de suministro podrían resultar contraproducentes y, en cambio, llevar a las empresas a reubicar mayor actividad en el extranjero en su búsqueda de mantener estructuras de costos estables, confiables y eficientes. De hecho, la evidencia que documentamos para Estados Unidos sugiere que las empresas multinacionales dominan la manufactura estadounidense y que sus operaciones en el extranjero complementan sus actividades nacionales. En tal caso, aumentar sus costos de abastecimiento y exportación a mercados extranjeros también perjudicará sus actividades en Estados Unidos.https://www.nber.org/reporter/2025number3/global-value-chains-firm-level-approach?page=1&perPage=50

La gran pregunta es si las importaciones están tendiendo a “normalizarse” o estabilizarse y lo único que se podría señalar es que el promedio mensual de las importaciones de EUA desde enero de 2023 hasta agosto de 2025 ha sido de $274,2 mil millones, mientras que las importaciones en el mes de agosto fueron de $264,6 mil millones.

Gráfico 1

EUA: Déficit comercial de bienes

Millones de dólares

Si bien los designios de Trump son inescrutables se podría adelantar que la etapa más álgida de la guerra y la caída de las importaciones habría pasado para continuar, como se está haciendo actualmente, con negociaciones bilaterales y acuerdos comerciales orientados a bajar los niveles de protección arancelaria extremadamente altos con el fin de obtener ventajas para las exportaciones de EUA. Siendo probable que si bien las importaciones pueden continuar declinando no sufrirían caídas drásticas como abril, junio y agosto de este año. Lo que sí sobresale en el Gráfico 1 es la línea roja que muestra las exportaciones mensuales de EUA que se han mantenido desde enero de 2023 en un promedio mensual de $174,2 mil millones y que el nivel alcanzado en agosto de 2025 es simplemente un poco más alto $179 mil millones, un 2,9%, lo que demostraría que las exportaciones estadounidenses son relativamente inelásticas o que reaccionan muy poco, frente a los aumentos a las amenazas verbales de Trump y las ventajas obtenidas mediante acuerdos recíprocos.

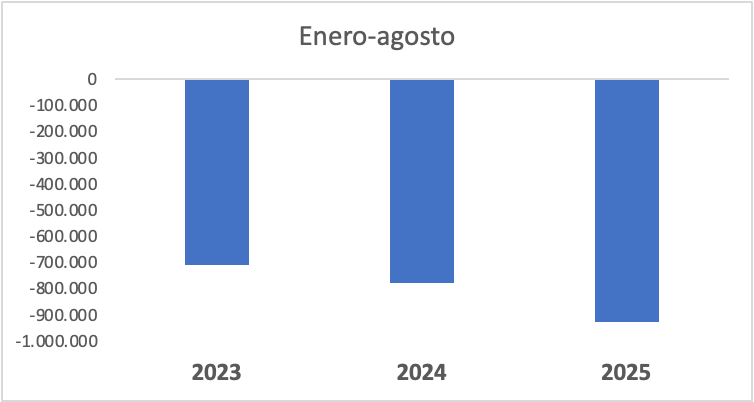

No disminuyó el déficit acumulado enero-agosto 2025

Una forma alternativa es analizar el déficit de agosto de 2025 es comparar su nivel respecto al déficit comercial en el mes de agosto de 2024. Las cifras se moderan un poco, el déficit comercial cae, pero no tanto un 11,9% (frente al 17,5%), como resultado de que las importaciones se contrajeron en un 3,8% (contra el 6,6%), mientras que las exportaciones crecieron un 0,6%. Empero, es mejor examinar el déficit comercial de bienes acumulado en el transcurso del año, es decir hasta enero-agosto de 2025 respecto a enero-agosto 2024 (Gráfico 2), lo que nos podría dar una idea de lo que sería 2025 si continua la tendencia.

Gráfico 2

Saldo de la balanza comercial de bienes

Saldos acumulados enero-agosto 2023,2024 y 2025

Millones de dólares

Lo que primero resalta es que el déficit comercial de bienes no disminuyó, sino que creció un 18,8% de $778,8 mil millones en enero-agosto 2024 a $925,1 mil millones en enero-agosto de 2025, por lo que la política arancelaria de Trump no habría cumplido su objetivo de reducirlo o eliminarlo y afectando al comercio mundial, puesto que además sus importaciones crecieron un 9,6% y sus exportaciones también, pero en un 4,4%. La idea preliminar era un efecto contractivo en las importaciones desde el resto del mundo y que, de una u otra forma, los países con o sin represalias iban a reaccionar disminuyendo sus importaciones desde Estados Unidos, situación que hasta agosto no sucedió. Las predicciones de Nostradamus no se dieron, aunque los agoreros diremos como excusa que falta todavía mucho para fin de año, (un cuatrimestre).

Reasignación del déficit comercial

Lo segundo es averiguar que pasó en los déficits comerciales de bienes a nivel de los principales países (Gráfico 3). Y lo que encontramos es justamente lo obvio, que el déficit comercial de EUA con China se redujo en un 21,5%, en $40 mil millones, que en enero-agosto de 2024 representaba este déficit un 24% del total del saldo negativo y que en enero-agosto de 2025 se redujo en casi 8 puntos porcentuales a un 16%.

Gráfico 3

Reasignación del déficit comercial

Enero-agosto 2024 y enero-agosto 2025

Miles de millones de dólares

Lo que no es obvio es la reducción del déficit comercial con Canadá en plena vigencia del T-MEC, donde más del 80% del comercio está liberado y no afectado directamente por el arancel recíproco que, con un desplome del 12% equivalente a $5 mil millones, lo que sería un resultado inicialmente no esperado.

Lo que sí fue un resultado esperado es que algunos países iban a beneficiarse de la contracción de las importaciones estadounidenses provenientes de China, pero de ahí a que EUA iba a aumentar fuertemente sus saldos deficitarios no era tan evidente (Gráfico 3).

- Así, proporcionalmente, el más beneficiado aparece Suiza con 260% de aumento de su saldo negativo que tiene EUA, el equivalente a $40 mil millones y nótese que no ha suscrito un acuerdo bilateral todavía. Suiza representaba en enero-agosto de 2024 un 2% del déficit total de EUA y en enero-agosto 2025 subió en importancia a un 6,2%.

- En términos relativos le sigue Taiwán, aunque es el mayor en términos absolutos, pues el déficit de EUA aumentó un 79% equivalente a $38 mil millones, incrementando su peso en el déficit total en tres puntos porcentuales. No ha firmado un acuerdo bilateral con Trump, pero cabe recordar que el primer acuerdo de la Iniciativa entre Estados Unidos y Taiwán sobre el Comercio del Siglo XXI se firmó el 1 de junio de 2023 y entró en vigor el 10 de diciembre de 2024.

- Le sigue en importancia el aumento del déficit con la Unión Europea de 9% equivalente a $14 mil millones. En enero-agosto 2024 su déficit representaba el 19,8% del déficit total de EUA y en enero-agosto 2025 disminuyó a un 18,5% en importancia. Con la Unión Europea, Estados Unidos tiene un acuerdo recíproco vigente.

De lo planteado, resulta que dos déficits comerciales de bienes disminuyeron: con China y con Canadá, pero por el contrario con Suiza, Taiwán, México y la Unión Europea aumentaron en $110,3 mil millones que explican curiosamente el 50% del aumento del déficit de EUA con el mundo, que fue de $216,3 mil millones. Por lo tanto, se concluye que no hubo una reducción del déficit comercial de bienes entre enero-agosto de 2025, sino un incremento y una a reasignación del aumento del déficit comercial de bienes en contra principalmente de China y a favor de Suiza, Taiwán, México y la Unión Europea. ¿Habrá que resignarse entonces?