Cuando el 20 de enero de 2025 Trump anunció su Nueva Política Comercial, primero se creyó que era una carta de negociación con el objetivo de lograr un tratamiento más favorable para EEUU. Segundo, se dudó de su puesta en marcha al suspender algunas medidas arancelarias iniciales pero después del Liberation Day del 4 de abril empezaron en serio los aranceles recíprocos y los acuerdos comerciales aunque se supuso que ante los efectos globales que provocarían en las empresas, en las cadenas de valor, en el comercio mundial y en Estados Unidos, iba tender a revertirlas a un nivel de protección mas razonable cercano al 10% y con acuerdos comerciales para mejorar el acceso a las exportaciones estadounidenses.

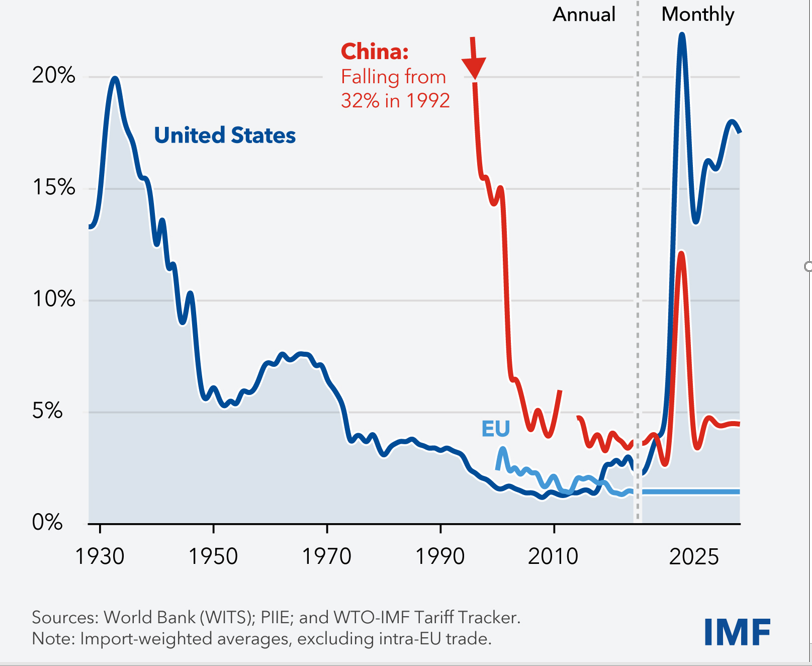

Antes de 2025, EEUU tradicionalmente desde la post guerra había bajado su nivel de protección del arancel ponderado por las importaciones, es decir el arancel efectivo, a un 5% y lideró el Acuerdo General de Comercio y Aranceles (GATT) y la OMC (WTO), para que el resto de los países se comprometieran a hacer rebajas arancelarias periódicas vía negociaciones comerciales llamadas Rondas hasta llegar en 2024 a una tasa del 3% (Gráfico 1).

Gráfico 1

EEUU: Nivel de protección arancelaria ponderada por importaciones.

El resultado es que el nivel de protección arancelaria efectiva que Trump aplicó en 2025 incluso llegó a superar el nivel arancelario más alto durante la peor crisis mundial en 1930 del 20%, en abril de 2025 cuando llegó a un 23% (Gráfico 1). Después, como era esperar, declinó hasta un 13%, para seguidamente volver a empinarse al subir al nivel actual en torno al 17/%, nivel que no se sabe si va a bajar, a estabilizarse o, como está el ambiente y el temperamento de Trump, volver a subir hasta donde. El arancel, como rezaba el canon de Economía Internacional, debería tender a ser bajo, uniforme y estable, por tratarse de un mecanismo de asignación de recursos. En cambio, en los tiempos turbulentos actuales, tiende a ser en los EEUU muy disperso, discrecional, volátil y fluctuante con tasas dominantemente altas, como mecanismo de recaudación fiscal e instrumento de ataque y retaliación en la guerra comercial de Trump.

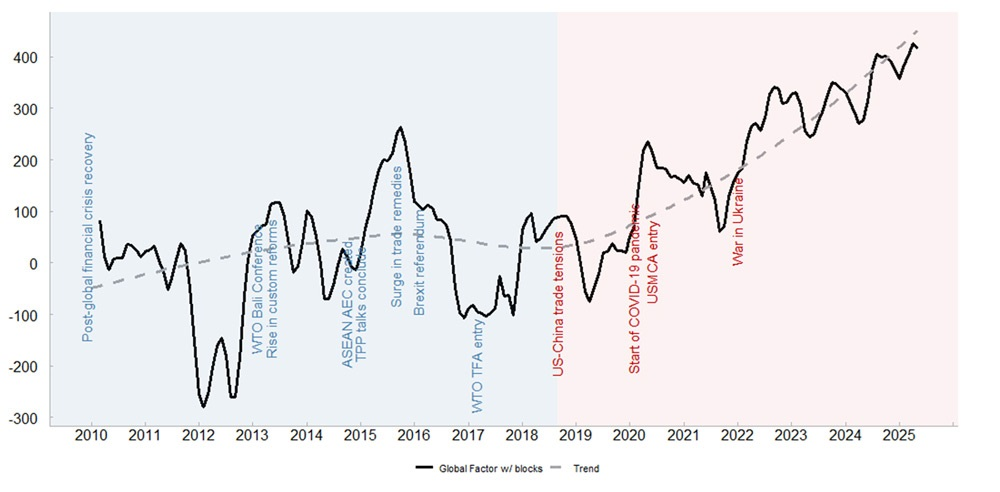

El índice de actividad en materia de política comercial (Trade-Policy Activity Index), construido recientemente por la Organización Mundial de Comercio (WTO por sus siglas en inglés) y el FMI, revela un marcado repunte de la actividad en este ámbito entre 2019 y 2020, lo que refleja un aumento de las intervenciones en el comercio con respecto a una serie de objetivos políticos. Este cambio también coincide con el período de la pandemia de COVID-19, el aumento de las tensiones en materia de política comercial entre las grandes economías y el incremento de los riesgos geopolíticos (Gráfico 2).

Gráfico 2

Índice de actividad de Política Comercial

Período de referencia enero 2010-diciembre 2011 (línea base = 0)

El índice también captura patrones cíclicos y picos temporales, como los aranceles entre Estados Unidos y China (2018-2019), el inicio de la pandemia de COVID-19 (2020), la guerra en Ucrania (2022) y la reciente imposición de aranceles en 2025.

La pregunta que surge es si un cambio de esa magnitud en la economía más grande del planeta y la intensificación de medidas de política comercial restrictivas debían haber provocado un shock negativo en el comercio y en el crecimiento del producto mundial.

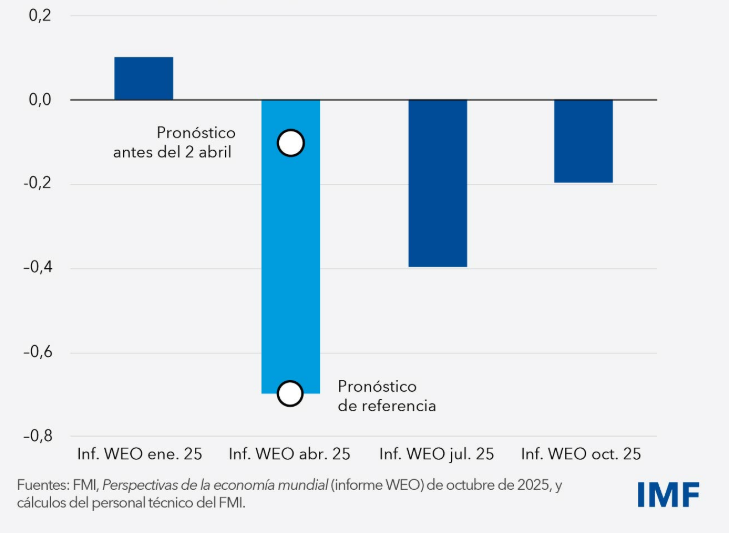

¿Efecto del 0,2% en el PIB mundial?

El FMI en sus informes periódicos sobre Perspectivas de la Economía Mundial, estimaba en enero de 2025, antes de Trump II, un ajuste hacia arriba de 0,1% en la tasa de crecimiento del PIB mundial. En abril de 2025, después del Liberation Day, hace un ajuste hacia abajo negativa del 0,6% en el crecimiento esperado en el PIB mundial. Lo que podría entenderse como el efecto de la guerra arancelaria en la economía mundial (Gráfico 3).

Gráfico 3

Ajuste en las predicciones del crecimiento del producto mundial

En porcentajes

Un -0,6% habría sido el primer impacto, después estima el FMI en sus sucesivos informes consecuentes disminuciones del efecto negativo hasta llegar al último informe de octubre a un ajuste de solo 0,2 puntos porcentuales muy por debajo del elaborado antes de Trump.

Pero el propio FMI se pregunta “¿si se puede concluir que el shock provocado por la subida de los aranceles no ha tenido efecto alguno sobre el crecimiento mundial?” y se responde así mismo: “Eso sería prematuro e incorrecto”.

Prematuro porque “el efecto de los aranceles parece haber recaído de lleno en los importadores estadounidenses, pues los precios de importación (excluidos los aranceles) se han mantenido casi sin cambios y los precios minoristas apenas han aumentado. Pero aún pueden trasladar los costos a los consumidores estadounidenses”. Y sería incorrecto, porque, “aparte de la política comercial, intervienen otras fuerzas económicas de manera simultánea. En Estados Unidos, el endurecimiento de la política de inmigración está reduciendo la oferta de mano de obra nacida en el exterior, lo que supone otro shock de oferta negativo que se suma al de los aranceles”. Sin embargo, ha habido un enfriamiento de la demanda de mano de obra, que ha mantenido el desempleo estable. Pero, por otra parte, las condiciones financieras siguen siendo laxas, el dólar se ha debilitado en el primer semestre del año y la inversión impulsada por la inteligencia artificial (IA) está en auge. Estas fuerzas del lado de la demanda están sustentando la actividad, y a la vez exacerban las presiones que los shocks de oferta negativos ejercen sobre los precios. Es asi que hasta el FMI no canta todavía victoria.

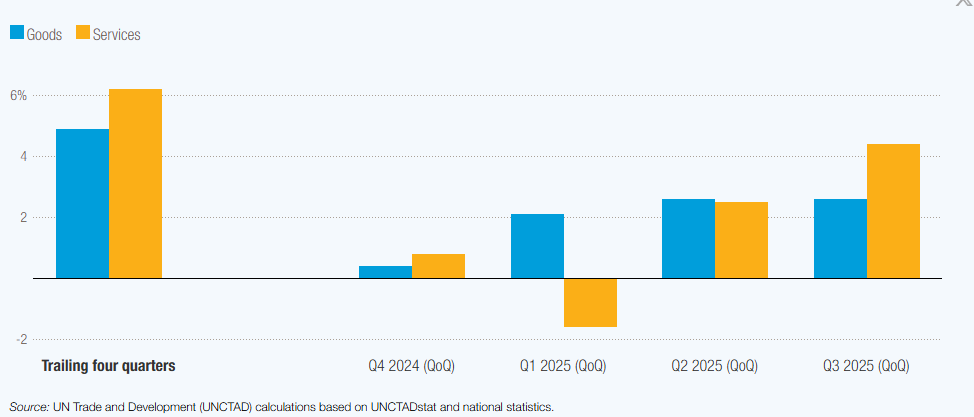

Para la OMC, el valor del comercio mundial aumentó en alrededor de USD500 mil millones en la primera mitad de 2025. Solo en el segundo trimestre, creció un 2,5% trimestre tras trimestre, y se espera que el impulso persista durante el tercero. Por tanto, el comercio mundial se mantiene fuerte en el 2º y 3º trimestre de 2025 (Gráfico 4)

Gráfico 4

Últimos cuatro trimestres y crecimiento trimestral del valor del comercio de bienes y servicios, 4T 2024 – 3T 2025.

Todo el mundo esperaba que, ante la ruptura del orden multilateral por EUA, el comercio mundial podría caer como en la crisis de la Gran Depresión, un 30%, empero creció en lo que va del 2025.

¿Cómo se explica esta resiliencia?

El FMI señala cuatro razones:

- Una, la mejora de los fundamentos de las políticas;

- Dos, la adaptabilidad del sector privado;

- Tres, un impacto de los aranceles menos grave de lo que se temía inicialmente, por ahora, y

- Cuatro, unas condiciones financieras favorables, mientras duren.

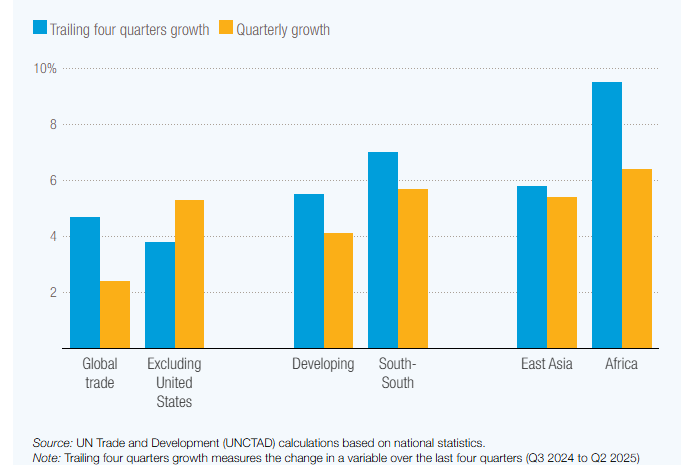

Lo cierto es si creció el comercio mundial no fue gracias a EUA como en el pasado, sino porque según la UNCTAD, en primer lugar, creció el comercio mundial excluyendo a los Estados Unidos y, en segundo lugar, las economías en desarrollo impulsaron el comercio de bienes a nuevos máximos en medio de la disminución de las importaciones estadounidenses (Gráfico 5).

Gráfico 5

Crecimiento del comercio mundial de bienes por trimestres

Los débiles resultados comerciales de Estados Unidos hicieron caer la media mundial, mientras que el comercio sur-sur, que es entre economías emergentes y en desarrollo, creció más del 6%, así como el comercio del Este del Asia y el de África.

El impacto negativo de la incertidumbre de la política comercial se ha mantenido relativamente contenido, lo que hace que las perspectivas generales del comercio mundial en 2025 sean muy positivas.

Por otra parte, según UNCTAD, la Inversión Extranjera Directa (IED) mundial sigue siendo débil. Tras dos años consecutivos de descenso, los datos preliminares del primer semestre de 2025 indica una disminución adicional del 3% en la IED mundial. Los anuncios de nuevos proyectos también continuaron su tendencia a la baja.

Todo ello indica que se tendrá que esperar hasta principios de 2026, para tener una visión un poco más cabal del comportamiento del producto, el comercio mundial y, para mi gusto, la respuesta de las cadenas globales de valor que se suponía eran las que iban a sufrir los mayores daños. Lo cierto es que no hubo un derrumbe del comercio mundial, la guerra arancelaria no fue el gatillo de la crisis, pero tampoco en 1929, pues fue la recesión mundial la que disparó las políticas comerciales proteccionistas. En el caso actual, sería al revés, se esperaba que la guerra arancelaria dispare la inflación y la recesión mundial y es necesario, para que eso sea cierto, comprender que hay varios motores del dinamismo mundial y de los EUA en especial, como las grandes empresas tecnológicas y la industria de la guerra que están felices en ese ambiente tenso siendo las mimadas por todos y el auge o exuberancia bursátil que ha llegado a niveles récords consecutivos, aunque la señal de la Fed de que no cabría que dar por hecho un nuevo recorte de tasas de interés hasta que la inflación se modere, enfriaron un poco los ánimos triunfadores y optimistas.

En verdad, fallaron los pronósticos agoreros, como el mío, que me parece muy bien, pero me quedaron ciertas dudas para justificar la continuidad de mi colaboración a La Nueva Mirada.