La Agenda de Gobierno de Trump o, mejor dicho, la saga cuya primera temporada que lleva 6 meses en cartelera es todo un éxito. El 4 de Julio, el Independence Day, El Gran y Hermoso proyecto de Ley (One Big Beautiful Bill) se convirtió en ley después de una no fácil, aunque prevista y cantada, aprobación dada la mayoría con que cuenta el Partido Republicano, en las dos Cámaras: senadores y representantes. Fue su promesa electoral y la cumplió con correcciones, adiciones y omisiones. Estrictamente, no tendrían que quejarse ni los demócratas, que pavimentaron su ascenso, ni los “afectados” por los recortes en los programas de asistencia nutricional: como por los cupones de alimentos (SNAP), la reducción de la cobertura del seguro médico Medicaid, por el aumento del gasto fiscal en los centros de detención y fronteras, el pago del 1% a las remesas al exterior en el caso de inmigrantes. Tampoco deberían reclamar los ambientalistas por la eliminación progresiva de los créditos fiscales a la energía verde, los inundados por recortes de personal en la Oficina de Meteorología, tampoco los consumidores financieros por la menor protección dada la disminución de presupuesto a la Oficina de Defensa, mucho menos los estudiantes y universitarios por mayores impuestos a los colegios y universidades privadas por el aumento del impuesto a las donaciones y asi una larga lista de damnificados actuales y potenciales.

La campaña electoral fue un avance de temporada y los capítulos fueron apareciendo poco a poco, empezando el 20 de enero por la guerra al fentanilo para aplicar aranceles a Canadá, México y China y al mismo tiempo anunciar la guerra a los inmigrantes. Después vino el capítulo del Liberation Day, 2 de abril, con un arancel uniforme a todo el mundo del 10% y aranceles específicos hasta el 50% por países escogidos, los aranceles al acero y aluminio hasta el 25% y después su incremento al 50% y, por último, el 9 de abril la suspensión por 90 días, hasta el 9 de julio, de los aranceles específicos para la suscripción de acuerdos bilaterales. Siguió con el capítulo Guerra del Oriente Medio metiendo su cuchara a la Guerra entre Rusia y Ucrania, después a la de Israel con Gaza para terminar metiendo su nariz y bombas a las instalaciones nucleares de Irán. En medio de toda la guerra arancelaria y la guerra del oriente, presentó el capítulo final de la primera temporada con el proyecto de Ley Grande y Hermoso, el cual fue aprobado como era esperado, pero no como un final feliz, puesto que conlleva significativos daños colaterales que saldrán emergiendo en las próximas temporadas.

Algunos aspectos de la Ley Fiscal

La discusión sobre costos y beneficios de la ley fiscal de Trump continuará y difícilmente terminará porque vendrán las próximas elecciones locales, estatales y congresales. Por de pronto algunas encuestas adelantan un posible cambio de percepción o punto de inflexión en la tendencia a favor de todo lo que hacía y decía Trump, sumado al anuncio de la posible creación de un nuevo Partido digital con su principal donante: Elon Musk.

Con base a la Oficina de Presupuesto del Congreso, una institución independiente encargada de analizar los presupuestos fiscales y sus efectos, se presenta una estructura simple de las principales partidas o títulos del proyecto de Ley Grande y Hermoso que presentó el Senado y que se resume en el Cuadro 1. Tomando solo los títulos más relevantes de los 10 que contenía el proyecto de ley, se clasifican los cambios presupuestarios en tres tipos de medidas fiscales: en primer lugar, las partidas más importantes de reducción del gasto fiscal, en segundo lugar, se muestran las partidas con un aumento del gasto fiscal y, en tercer lugar, la medida central: los recortes de impuestos, que son medidas de disminución de los ingresos fiscales. Al final se presenta para el total de los 10 títulos los cambios en los gastos, ingresos y en déficit para el período 2025-2034.

Cuadro 1

Cambios en las principales partidas presupuestarias de la Ley: 2025-2034

En millones de dólares

| Titulo | Partida | Monto |

| Reducción de Gasto | -426.912 | |

| VII | Salud, Educación, Trabajo y Pensiones | -306.662 |

| I | Agricultura, Nutrición y silvicultura | -120.250 |

| Aumento de Gastos | +324.509 | |

| II | Servicios armados | 149.542 |

| IX | Seguridad interna y asuntos gubernamentales | 128.911 |

| X | Judicatura | 46.056 |

| Reducción de ingresos fiscales | ||

| VII | Recortes de Impuestos | –4.487.029 |

| I-X | Total Reducción de Gastos | -1.212.725 |

| Recorte de Ingresos Tributarios | -4.465.983 | |

| Déficit acumulado | -3.240.766 |

La imagen de que es un presupuesto fiscal de contracción del gasto no es tan así, aunque el resumen presente una reducción del gasto fiscal en 1.212 mil millones de dólares para 2025-2034, puesto que si bien hay un recorte en las partidas relacionadas con Salud, Educación, Trabajo y Pensiones, Agricultura y Nutrición ($us426 mil millones) también están las partidas donde hay un aumento significativo del gasto fiscal, que son las relacionadas con defensa, seguridad interna y justicia en 324 mil millones de dólares.

En realidad, básicamente es un presupuesto basado en un recorte drástico de los ingresos tributarios, “el mayor recorte de impuestos de la historia para estadounidenses de clase media y trabajadora”, según la Casa Blanca: No hay impuestos sobre las propinas. No hay impuestos sobre las horas extras. No hay impuesto a la Seguridad Social. https://www.whitehouse.gov/articles/2025/07/president-trumps-one-big-beautiful-bill-is-now-the-law/. Los recortes totalizan 4.465 mil millones de dólares, que descontados a la reducción neta del gasto fiscal, genera un déficit para el periodo 2025-2034 de 3.240 mil millones de dólares, que es la cifra que circula en los medios como el presupuesto de Trump. El nuevo proyecto de ley elevaría el techo de la deuda en 5 billones de dólares después de que el Congreso restableciera el límite en 36,1 billones de dólares en enero. La relación deuda/PIB aumentó al 123% en el año fiscal 2024. https://usafacts.org/articles/whats-in-the-one-big-beautiful-bill/

En teoría, el ajuste fiscal cuando hay un excesivo déficit como el que registra la economía de EUA, se realiza por el lado de la contracción del gasto, pero en el caso de Trump, además de contraer los gastos recorta fuertemente los ingresos fiscales, mediante el recorte de los impuestos, por lo que el resultado neto es una ampliación del déficit fiscal.

Habría que esperar como se comporta la guerra arancelaria, es decir cual va a ser la recaudación aduanera efectiva de la elevación de los aranceles a las importaciones y cuál va a ser su contracción real, puesto que una gran mayoría de los productos importados son elásticos, es decir bajan su volumen ante el aumento de precios debido a las tarifas más elevadas. La estimación que hace Bloomberg es que el promedio arancelario nominal subiría de 3% al 20%.

Los acuerdos bilaterales avanzan lentamente

En la primera temporada, el capítulo de la guerra arancelaria había quedado en la suspensión por 90 días, hasta el 9 de julio de 2025, de la elevación por encima del 10% uniforme de los aranceles específicos por países que llegaron hasta el 50%, mientras se arribaban a acuerdos bilaterales con un gran número de países en la lista de espera.

La segunda temporada de la guerra arancelaria arrancó la semana pasada, según Reuters, cuando el Presidente Donald Trump, subiendo al Air Force One, dijo que había firmado cartas a 12 países describiendo los diversos niveles arancelarios que enfrentarían por los bienes que exportan a Estados Unidos, con el lema «tómalo o déjalo» ofertas que se enviarán el lunes”. Trump dijo el domingo que las tasas más altas entrarán en vigor el 1 de agosto.

La reacción de Trump, como todas a las que nos tiene acostumbrado, se debió a la lentitud con que avanzaron las decenas de acuerdos bilaterales esperados inicialmente. Hasta el presente hay dos acuerdos logrados. Con Gran Bretaña, el acuerdo le permitió mantener la tasa uniforme del 10% y logró un trato preferencial para algunos sectores, incluidos los automóviles y los motores de aviación. Con Vietnam, el acuerdo comercial le permitió reducir los aranceles al 20% desde el 46% aplicado el 4 de abril. A cambio, muchos productos estadounidenses ingresarán a Vietnam libres de impuestos. Los vietnamitas prefirieron negociar en lugar de luchar hasta el fin, como en la época de Ho Chi Minh.

Están en conversaciones otros tres acuerdos: con la India, Japón y con la UE. Según Reuters, Trump ha dicho repetidamente que India está cerca de firmar un acuerdo y expresó su esperanza de que se pueda llegar a un acuerdo con la Unión Europea, al tiempo que puso en duda un acuerdo con Japón. Es probable que India y Estados Unidos tomen una decisión final sobre un mini acuerdo comercial en esta semana.

Tailandia, para evitar el arancel del 36%, ha ofrecido un mayor acceso al mercado para los bienes agrícolas e industriales estadounidenses y más compras de energía estadounidense dijo el domingo a Bloomberg News el ministro de Finanzas, Pichai Chunhavajira.

Las conversaciones con Canadá se centraron en el reciente impuesto del 3% a los servicios digitales aplicado a las empresas tecnológicas estadounidenses pero que tuvo que suspender la medida ante la amenaza de Trump de subir aranceles. En Truth Social Trump dijo que Canadá era un «país con el que era muy difícil comerciar» Canadá es el segundo socio comercial más importante de Estados Unidos después de México.

Con China se registraron avances en las conversaciones comerciales en mayo pasado, especialmente en el tema de minerales e imanes críticos. Y se habla de una reunión de más alto nivel entre China y EUA.

Unabomber de los aranceles

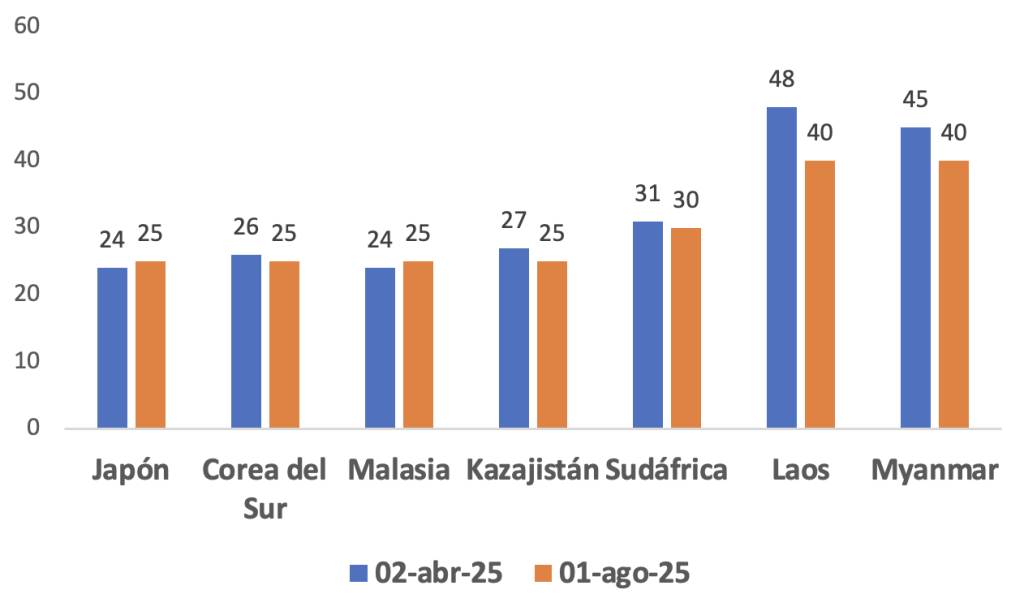

El lunes 7 de julio, Trump cumplió su amenaza dando conocer la primera de una oleada de cartas prometidas imponiendo gravámenes a partir del primero de agosto del 25% a las importaciones de bienes procedentes de Japón y Corea del Sur, tasas del 25% sobre Malasia y Kazajistán, 30% a las procedentes de Sudáfrica y a las originarias de Laos y Myanmar un gravamen del 40% (Gráfico 1).

No se trata de la imposición de nuevos aranceles, como informan los medios, sino de un ajuste a los niveles de los aranceles recíprocos aplicados el 2 de abril (Liberation Day), suspendidos el 9 de abril y ahora, supuestamente, vueltos a aplicar a partir del 1 de agosto.

Gráfico 1

Aranceles ajustados a un grupo de países /En porcentajes

La secretaria de Prensa de la Casa Blanca, Karoline Leavitt, dijo que habría alrededor de una docena de países que recibirían notificaciones sobre sus aranceles el lunes directamente del presidente. En sus cartas, Trump advirtió: “Si por alguna razón deciden elevar sus aranceles, entonces, cualquiera que sea el número en que decidan elevarlos se añadirá” a los niveles amenazados. Una especie de un “Unabomber” de los aranceles.

Trump anunció adicionalmente aranceles a siete países más el lunes por la tarde en Truth Social:

- • Túnez una tasa del 25%, frente al 28%

- • Indonesia el mismo arancel del 32%

- • Bosnia 30%, frente al 35%

- • Bangladesh tasa del 35%, frente al 37%

- • Serbia 35%, frente al 37%

- • Camboya tasa del 36%, frente al 49%

- • Tailandia la misma tasa del 36%

En su Orden Ejecutiva del 7 de julio Trump decidió que es necesario y apropiado extender la suspensión efectuada por la Orden Ejecutiva 14266, de los aranceles recíprocos hasta las 12:01 am, hora del este, del 1 de agosto de 2025. En síntesis, los 90 acuerdos comerciales bilaterales que Trump esperaba firmar son una asignatura pendiente y parece que está muy apurado en suscribirlos hasta el primer día de agosto.

El indicador que sigue Trump

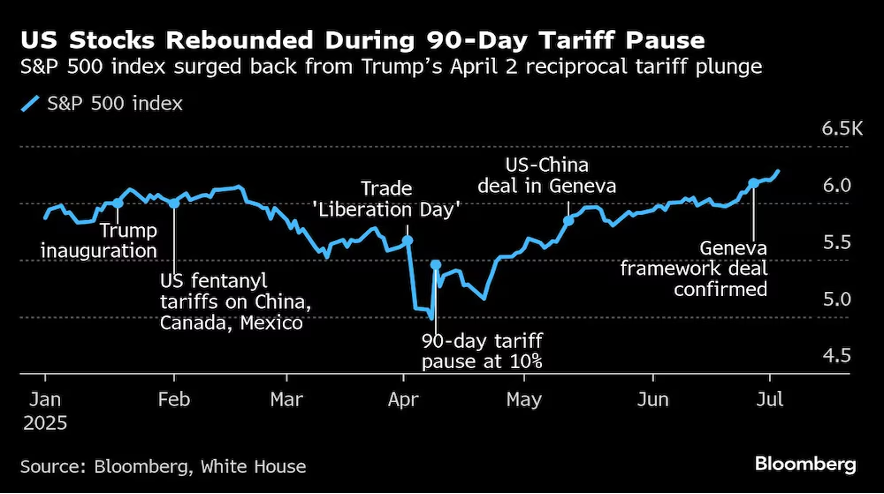

Se dice que el indicador preferido que sigue Trump es el comportamiento de las bolsas de valores y que muchas de sus suspensiones de los aranceles han estado influidas por las fuertes caídas después del Liberation Day del 4 de abril (Gráfico 2).

Con la pausa de los 90 días, el Standard and Poors y el Nasdaq alcanzaron récords históricos. Así, las bolsas de valores no solo en los Estados Unidos sino a nivel mundial y en especial en la región de Latinoamérica habían registrado un rally por tres meses en ganancias consecutivas, expresadas en aumentos del rendimiento en EUA en torno al 6% mientras que en la región en 30%, medidos en dólares según Bloomberg Línea.

Sin embargo, por una parte, se decía que los mercados habían asimilado el impacto de los aranceles y que supone que la tasa efectiva arancelaria, estimada en 15%, se mantendría hasta el final del año y que se habla de un impacto acotado y controlado. Los mercados habrían aprendido a navegar en las turbulentas aguas y olas arancelarias.

Gráfico 2

El S&P 500 y la pausa de los Aranceles /Índice

El lunes 7 de julio, ante el envío de las primeras cartas-amenaza de Trump y el anuncio de una tarifa extra del 10% sobre los países que se alinean con las «políticas antiamericanas» del grupo BRICS formado por Brasil, Rusia, India, China y Sudáfrica, la respuesta de los mercados fue el cierre con fuertes caídas: el promedio industrial Dow Jones cayó 0,94%, el S&P 500 bajó 0,79% y el Nasdaq Composite perdió 0,91%. De pronto volvió el nerviosismo arancelario y según Reuters los inversores dicen: «Ese es el patrón en el que hemos estado, anunciando aranceles punitivos y luego reduciéndolos un poco. Esa podría ser sin duda la siguiente fase de esta negociación de ida y vuelta”.

Pero, por otra parte, el determinante en última instancia del comportamiento de los mercados de valores es la tasa de interés y esta variable no está, hasta el momento, bajo el control de Trump.

Desde la última reunión del Comité de Operaciones del Mercado Abierto de la Reserva Federal de Estados Unidos se especuló mucho sobre cuándo empezaba el Fed a reducir su tasa de fondos federales y las apuestas señalaban dos reducciones en el segundo semestre de 2025, a partir de septiembre. Actualmente, los swaps indexados a un día señalan una probabilidad superior al 70% de que el banco central recorte la tasa de interés oficial en septiembre, seguida de otra reducción antes de finales de año según Bloomberg Línea.

Los datos de empleo muestran que el mercado laboral de EUA está todavía robusto con una tasa de desempleo en 4,1%, empero, falta el dato de la inflación de junio medida por el IPC y, a fin de mes, el dato de la inflación medida por el Índice de Precios de los Gastos de Consumo Personal excluidos combustibles y alimentos.

Sin embargo, la presión entorno a Powell ha aumentado notoriamente estos días. «Jerome (Powell), como siempre, estás demasiado tarde», escribió Trump en una nota que leyó su secretaria de prensa: «Le has costado una fortuna a Estados Unidos y lo seguirás haciendo. Deberías reducir mucho la tasa de interés. Se están perdiendo miles de millones de dólares y no hay inflación».

Bajar la tasa de interés del Fed, que actualmente está entre 4,25 y 4,5%, a 1% o bajarlo a Jerome Powell, es parte de la agenda inconclusa de Trump. A la incertidumbre comercial se le suma la incertidumbre financiera e institucional en el primer Banco Central del mundo. Mi respaldo a Jerome Powell