A mediados de los ’60, en plena hegemonía global de Estados Unidos en economía, comercio, tecnología, finanzas y peso militar, se popularizó la serie televisiva “Misión Imposible”. En plena Guerra Fría, mostraba la intrepidez de agentes norteamericanos que, en misiones encubiertas, combatían a los enemigos de EE.UU., sea en la Cortina de Hierro o en gobiernos del Tercer Mundo.

Sesenta años después, Trump replica la historia. Esta vez su lucha es contra el enemigo chino y quienes “han estafado a EE.UU.” en el comercio.

La consigna de Trump, MAGA (Make America Great Again), es un clamor nostálgico que busca volver a las décadas del 50 y 60 cuando EE.UU. era el hegemón indiscutido del comercio, la tecnología y las finanzas mundiales. En esa época, USA era el principal actor global del comercio y la potencia automotriz por antonomasia.

Es como si Trump hubiese recibido instrucciones en una grabación que se autodestruye para acometer varias misiones complejas, algunas de ellas bastante imposibles. Hoy, en otro siglo y 60 años después de esa serie, el escenario es muy distinto. Las variables involucradas son muchísimas y aquí sólo abordaremos sintéticamente un limitado grupo de ellas, centradas en economía y comercio.

Misión 1: Bloquear el ascenso tecnológico chino

A mediados de la tercera década del siglo XXI, China es el principal productor de manufacturas y el principal exportador en bienes. Provee el 80% de la producción mundial de paneles solares, el 60% de las turbinas eólicas y el 60% de los vehículos eléctricos.

En las principales “tecnologías disruptivas”, aquellas donde se juega la hegemonía tecnológica del siglo XXI, China ha equiparado o supera a USA. Ello acontece en Inteligencia Artificial (IA), robótica, computación cuántica, energías renovables (solar, eólica y submarina), vehículos eléctricos, vehículos autónomos, trenes eléctricos de alta velocidad, telemedicina, incluyendo hospitales virtuales atendidos por robots.

Los avances en la iniciativa Made in China 2025 muestran importantes logros, por ejemplo, en automatización, manufactura digital inteligente, gafas con IA; lentes de realidad aumentada, biomedicina, computación espacial (con capacidad de procesar 5000 billones de cálculos por segundo), uso de robots y drones para combatir la desertificación, clínicas médicas con IA (ya operando experimentalmente en Arabia Saudita). Frenar estas tendencias es poco probable.

Misión 2: Conseguir que Apple y otros gigantes norteamericanos cambien su base de operaciones desde China a Estados Unidos

Es un error ver a China primordialmente como un productor con mano de obra barata.

La mano de obra china se viene encareciendo significativamente. Su costo está muy por encima de los de Vietnam, Tailandia e Indonesia, por ejemplo, y en el caso manufacturero, al mismo nivel de productividad, por encima de los niveles salariales de México y Centroamérica.

Los elementos claves de la actual competitividad china incluyen alta tecnología, robotización y alta calidad en infraestructura, logística, transporte y puertos. Se agrega a ellos densidad industrial en la matriz insumo-producto y, por ende, cercanía con la provisión de los insumos más variados.

Ello es lo que explica que Apple se instale en China y provea desde allí el 80% de sus Iphone a USA. Es poco viable que Apple pueda desplazar su base de operaciones a Estados Unidos pues ello afectaría severamente su competitividad. Construir competitividad global en EE.UU. en el conjunto de los ámbitos recién reseñados y hacerlo con insumos y producción estrictamente local, es una “misión imposible” y ya no estamos en la serie de los años ’60.

Misión 3: Recuperar el liderazgo automotriz

Trump también pretende que EE.UU. retome el liderazgo mundial que mantenía en los ’50 y primera mitad de los ’60 en la industria automotriz, cuando Detroit era la catedral de la industria automotriz mundial, las marcas Ford, GM y Chrysler dominaban el mercado mundial y tenían en Detroit sus oficinas centrales.

Las crisis petroleras de 1974 y 1978 golpearon fuertemente a esta industria, la misma que en USA se demoró demasiado en readecuarse al nuevo escenario de un mayor precio del combustible con automóviles más pequeños, con mayor eficiencia en el uso del combustible y diseños aerodinámicos.

Estados Unidos no fue capaz de enfrentar primero la competencia japonesa, luego la europea, y más tarde la coreana. Ya antes del NAFTA (el Tratado de Libre Comercio de América del Norte), las automotrices norteamericanas migran hacia México, tendencia que se acentúa con el acuerdo de libre comercio de 1994.

Detroit, conocida como “la Ciudad del Motor”, enfrenta el cierre de plantas, desmantelamiento de industrias y migración de población. Chrysler y GM se declararon en quiebra en 2009 y son rescatadas por el gobierno de Obama.

En 2011, su población era de 713.000 habitantes, un 25% menos que en 2000, afectando gravemente las finanzas municipales.

En 2013, Detroit presentó una petición de quiebra, la mayor en la historia de USA, y en 2014 se aprobó un plan que eliminó casi un tercio de su deuda y recortó pensiones de jubilados. Desde 1957, la población en Detroit viene disminuyendo, tendencia que sólo varió marginalmente en 2024.

Este otrora predominio automotriz es lo que Trump busca restaurar, acudiendo a su misil arancelario. Ha dejado de ser cierto que “lo que es bueno para General Motors, es bueno para Estados Unidos”.

GM, otrora el principal empleador en USA, ha cedido ese sitial a Walmart. La actual pretensión de reubicar las principales automotrices en EE.UU. y obligarlas a producir utilizando sólo partes, piezas y componentes locales es otra misión imposible de reconciliar con las tendencias de las cadenas de suministro, con la deslocalización y la especialización en tareas específicas de la cadena de valor.

Más que un sueño, tratar de doblarle la mano a estas tendencias a través de castigar con aranceles prohibitivos el acceso al mercado norteamericano, se puede transformar en una pesadilla.

Renunciar a las ventajas de la especialización y a los menores costos de producción, terminaría elevando el precio de los automóviles en USA, reduciendo su calidad y castigando aún más su competitividad en los mercados internacionales.

Misión 4: Que EE.UU. lidere la producción de buques transoceánicos

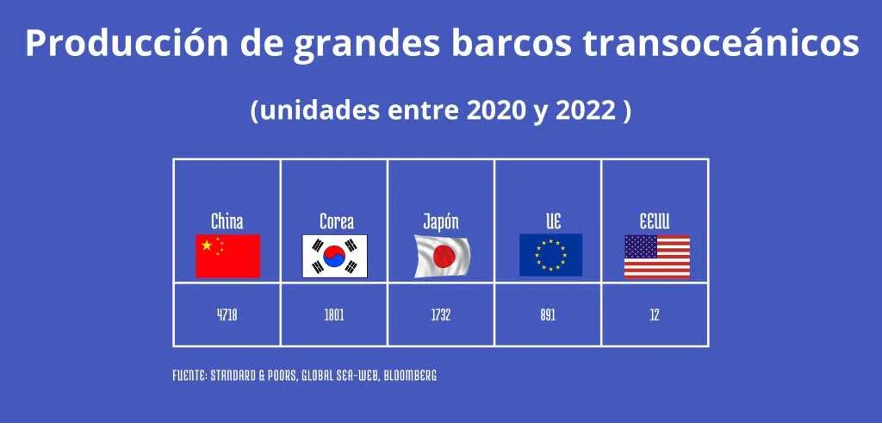

Trump busca que Estados Unidos se destaque en la producción de barcos de gran tonelaje.

Desde mediados de octubre próximo, el Departamento de Comercio aplicará tasas millonarias a buques operados por empresas chinas o construidos en China. Las tarifas serán de US$50 a US$140 por tonelada para barcos de bandera china y de US$18 a US$33 para barcos chinos operados por otras banderas. Eso podría aumentar los costos del comercio exterior y desviar tráfico marítimo hacia Canadá y México, utilizando transporte terrestre hacia Estados Unidos. Trump podría entonces multar el tráfico de camiones no estadounidenses, vulnerando el acuerdo comercial con sus vecinos.

El aumento de los costos de importación en Estados Unidos tendrá un impacto significativo, considerando que el 90% de las importaciones estadounidenses llega en barcos chinos. Esto también incrementará los costos de sus propias exportaciones, dadas las condiciones del dominio chino en la industria naviera.

Sólo en 2024, China construyó más barcos que todo lo producido por Estados Unidos desde finales de la Segunda Guerra Mundial.

Las cifras son contundentes: la capacidad de producción anual de naves en China es casi 400 veces superior a la de Estados Unidos. Por cierto, esto se ha logrado gracias a sustanciales subsidios gubernamentales, los cuales difícilmente pueden ser igualados por Estados Unidos bajo su actual capacidad fiscal.

La posibilidad de que Estados Unidos recupere una mayor presencia competitiva en la producción de naves es muy baja, debido a la competencia de China, Corea, Japón y la Unión Europea. Serían necesarios cambios significativos para restaurar esta competitividad.

Misión 5: Eliminar el déficit comercial de EE.UU.

Trump alega que el déficit comercial de USA es una medida del “abuso” con que el resto del mundo maltrata a ese país.

En 2024, el déficit comercial de bienes fue 3,1% del PBI y el déficit en cuenta corriente (DCC) fue de 2,4% PBI, dado que USA mantiene un superávit en la cuenta de servicios. Trump sólo se preocupa el saldo comercial de bienes, dado que Estados Unidos es superavitario en el comercio de servicios.

El “déficit comercial” puede referirse a tres cosas: la balanza de bienes, la balanza de bienes y servicios, y la cuenta corriente.

La balanza comercial es la diferencia entre las exportaciones e importaciones de bienes y servicios. La cuenta corriente, la medida más amplia, además del comercio de bienes y servicios, incluye ingresos netos de inversiones extranjeras. EE.UU. ha tenido un déficit anual en cuenta corriente desde mediados de los años 70. El DCC es lo que en macroeconomía se denomina “ahorro externo”, dado que la suma del ahorro interno más el externo es lo que financia la inversión del período.

Por lo tanto, el DCC norteamericano refleja que el país consume más de lo que produce e importa más de lo que exporta. Esta situación se debe principalmente a la baja tasa de ahorro interno por parte de los hogares, las empresas y el gobierno, en comparación con sus requerimientos de inversión.

Vía de financiamiento

Para financiar esa brecha, Estados Unidos se endeuda con países que adquieren los títulos emitidos por el Tesoro (siendo Japón, Reino Unido, China e Irlanda los principales compradores), lo que incrementa el consumo y la demanda de importaciones, generando así el déficit comercial.

El DCC es primordialmente un tema macroeconómico y no uno comercial y los aranceles no pueden modificar esta circunstancia. Se necesitan políticas que fomenten el ahorro (de familias, empresas o del propio gobierno) para financiar la inversión con menor dependencia del ahorro externo, o bien invertir menos, ajustándose al nivel de ahorro doméstico.

Es evidente que políticas fiscales que aumentan el déficit público elevan el DCC, salvo que aumenten las otras fuentes del ahorro doméstico (familias y empresas). Con el bajo crecimiento proyectado para los próximos años, tampoco parece razonable esperar un incremento en el ahorro de familias o empresas.

Trump justifica sus ataques arancelarios alegando que ese déficit constituiría una “emergencia económica”, lo que le permite saltarse al Congreso y acudir a decretos presidenciales. Este argumento está siendo cuestionado en tribunales por el hecho de que en Estados Unidos las atribuciones arancelarias corresponden al Congreso y además ese déficit lleva ya casi medio siglo y mal podría considerarse “una emergencia”.

Multilateralismo

Los déficits bilaterales son menos relevantes en un escenario multilateral.

En 2016, cuando Trump asume por primera vez, Estados Unidos tenía déficit comercial con 101 naciones. En 2024, esa cifra trepó a 106 naciones.

Cuando el déficit es tan generalizado no puede abordarse bilateralmente.

Desde 2017 -inicio de la “guerra comercial” con China-, EE.UU. ha conseguido reducir el déficit comercial con China. Sin embargo, esa reducción ha sido inferior al incremento del déficit con México, Canadá, Vietnam, Corea, Taiwán, India, Irlanda y Alemania. Esto evidencia que el problema central -la insuficiencia de ahorro– sigue pendiente.

Trump ignora los beneficios del comercio.

El mencionado déficit comercial le permite acceder a mayor variedad de bienes y a menor precio, con lo que eleva el poder adquisitivo de los norteamericanos. Además, la contraparte de ese DCC es el ingreso de capitales, los que ayudan a mantener bajas las tasas de interés, beneficiando al sector inmobiliario y al financiero.

Misión 6: Rebajar impuestos, reduciendo el déficit federal y la deuda pública

Moody’s ha rebajado la calificación de la deuda pública estadounidense desde la nota de Triple A, siguiendo lo que ya habían hecho Standard & Poors en 2011 y Fitch en 2023.

La razón de Moody’s es el elevado déficit público y un camino insostenible para la evolución de la deuda. Actualmente, el déficit fiscal alcanza el 7,2% del PBI y la deuda pública un 123% del mismo.

El FMI estima que al final de esta década la deuda pública alcanzará un 130% del PBI, mientras que Moody’s la ubica en un 134% del producto. El pago de intereses por esa deuda corresponde al 9% del gasto federal y a 2,2% del PBI. Considerando que el gasto en defensa alcanza el 5% del PBI, el monto pagado en intereses de la deuda es significativo.

El proyecto de ley recién aprobado en la Cámara de Representantes –y que debe ser refrendado en el Senado- recorta 4 billones de dólares en impuestos en 10 años y reduce el gasto en 1,5 billones. Las proyecciones indican mayor vulnerabilidad fiscal, ante lo cual Moody’s procedió a rebajar la calidad de la deuda norteamericana.

Bloomberg estima que el impacto de la ley aprobada en la Cámara llevaría el déficit fiscal a un 12% del PBI y la deuda pública a un 204% del PBI en los próximos diez años. Estos niveles son insostenibles y generarían desafíos financieros significativos para Estados Unidos y la economía mundial.

El paquete fiscal aprobado en la Cámara de Representantes por un voto (215 vs. 214 votos) recorta impuestos, eleva el gasto militar y fronterizo, y recorta gastos en seguridad social.

Impacto

En la prensa norteamericana se recoge que, producto de esta reforma, 8,6 millones de personas quedarían sin cobertura sanitaria y 3 millones de personas dejarían de recibir sus cupones mensuales de alimentación.

El 60% de los recortes tributarios favorecerá al 20% más rico de la población, con ingresos iguales o superiores a US$18.000 mensuales; más de 1/3 de los recortes de impuestos favorecerá al 5% más rico (ingresos iguales o superiores a US$38.000 mensuales).

Detrás de esta rebaja de impuestos -que, en rigor, hace permanente la rebaja que Trump realizó en su primera administración y que vence este año- se encuentra la creencia ideológica en el ofertismo y la “curva de Laffer”

El ofertismo pregona que rebajas de impuestos incentivan la oferta productiva, estimulando el crecimiento. Laffer agregó que impuestos elevados desincentivan la producción y el trabajo, reduciendo entonces la producción y, por ende, los ingresos tributarios.

Por tanto, reduciendo impuestos, se estimularía el crecimiento y por esa vía, el gobierno puede recibir mayores recursos por concepto de impuestos. Y como para Trump y los suyos los impuestos siempre son elevados pues constituyen “una expropiación”, también les parecerá que menores impuestos terminan mejorando los ingresos tributarios.

El resultado empírico de las experiencias ofertistas indica algo distinto.

En Estados Unidos, la reforma tributaria de 2017 que redujo la tasa corporativa del 35 al 21% no movió la aguja del crecimiento (2,9% en 2018 y 2,4% en 2019), en tanto el déficit pasó de US$664.000 millones en 2017 a US$984.000 millones en 2019. El déficit fiscal pasó de 3,4% del PBI en 2017 a 3,8% y 4,6% en 2018 y 2019, respectivamente.

En el caso de Reagan, recibió el gobierno con un déficit fiscal de 2,6% PBI y tras su acometida ofertista, el déficit público promedió 4,1% PBI, con picos de 5,9% en 1983, y de 5% en 1985 y 1986.

Se comprende entonces la preocupación respecto de una economía altamente endeudada que además se orienta a elevar aranceles globalmente, aumentar su deuda pública y castigar comercialmente a países como Japón y China, que son los principales financiadores de su déficit.

Esta inquietud se refleja en los mercados de bonos a largo plazo. A mediados de mayo, el bono a 10 años volvió al 4,5% y el de 30 años superó el 5%. Estas elevadas tasas de interés influyen en la inflación esperada de largo plazo y afectan las tasas hipotecarias.

Se entiende entonces el mensaje de la Reserva Federal en torno a esperar “menos crecimiento y más inflación”, producto de una peligrosa combinación de política comercial y fiscal.

Los “vigilantes de bonos” están al acecho. Son grandes fondos de inversión, bancos, aseguradoras, inversionistas institucionales que invierten en los papeles del Tesoro. Si venden o dejan de comprar, cae el precio de los bonos y Estados Unidos debe pagar más para atraerlos (sube tasa de interés).

La prima de riesgo para comprar papeles del Tesoro está subiendo, lo que reduce el valor del dólar. Esto es inusual, ya que el dólar y los papeles del Tesoro siempre fueron refugios seguros frente a la incertidumbre económica mundial.

Ahora, la incertidumbre se origina en EE.UU., afectando la política fiscal y arancelaria de Trump.

El “Día de la Liberación” -2 de abril- dio paso al “Día de la Capitulación” -el 9 de abril-, cuando las turbulencias del mercado de bonos llevaron a la actual pausa arancelaria de 90 días.

Esta cinta se autodestruirá en 5 minutos…

En la serie de los ’60, Barbara Bain y Martin Landau conseguían cumplir con la misión encomendada. Lo mismo consigue Tom Cruise en la saga que continuó con el mismo título.

Claro, lo logran porque es ficción. Lo de Trump parece ficción, pero no lo es; es una cruda y preocupante realidad. Y al ser parte de la realidad, lo que puede anticiparse es que Trump no conseguirá realizar sus Misiones Imposibles.

Conseguirá éxitos parciales en sus renegociaciones bilaterales con varios países, mejorando el acceso a mercados para productos norteamericanos y reduciendo parcialmente su déficit comercial. Pero no podrá impedir el avance de China en nuevas tecnologías.

La disputa hegemónica entre EE.UU. y China nos acompañará por décadas.

La economía norteamericana enfrentará menor crecimiento y mayores precios en los próximos dos años; su competitividad se verá afectada; el déficit fiscal y la deuda pública seguirán aumentando, y la economía mundial sufrirá años de incertidumbre y deterioro del multilateralismo. Pero Trump no conseguirá que la economía mundial retroceda 60 años. En cualquier caso, estamos ingresando a una nueva fase de la economía global y, por ahora, sus contornos son impredecibles.